Методы распределения затрат на переменные и постоянные

Анализ поведения затрат в зависимости от выбранного фактора может проводиться логическими и математическими методами. К ним относятся:

1. Метод анализа счетов (информации учетных регистров, метод, основанный на интуиции и опыте аналитика).

2. Метод технологического анализа (инженерный).

3. Визуальный метод.

4. Метод минимальной и максимальной точек (абсолютного прироста).

5. Метод регрессионного анализа.

Первые три метода основываются на логическом или технико-экономическом анализе. Остальные методы оперируют количественными и (или) стоимостными данными о зависимой переменной (затраты, подлежащие делению на переменные и постоянные) и независимой переменной.

Типичные для международной теории и практики управленческого учета методы анализа поведения затрат можно дополнить авторскими методами. Н. Г. Чумаченко разработал упрошенный статистический метод деления затрат на переменные и постоянные, сущность которого в исчислении средних величин объема производства и затрат по двум группам показателей (вся совокупность данных группируется по мере возрастания объема производства, и определяется среднее значение по каждой половине данных)[1]. С. А. Стуков (1988) рекомендует вариант расчета, при котором не выявляются отклонения от средних величин, а используются абсолютные значения исследуемых показателей[2].

Рассмотрим ОГЛАВЛЕНИЕ методов распределения затрат на переменные и постоянные, иллюстрируя некоторые из них примерами из практики.

Метод анализа информации учетных регистров (метод анализа счетов), применяется бухгалтерами и экономистами на основе интуиции и опыта. Специалист анализирует характер отдельных групп затрат, квалифицирует их по своему усмотрению на переменные, постоянные, смешанные. Качество результата зависит от квалификации специалиста, наличия подробных аналитических учетных данных, выделения промежуточных групп затрат, таких как прогрессивные, дигрессивные, скачкообразные и др. (см. параграф 3.2). Недостаток данного метода – субъективность решения.

На практике не обходится и без курьезов. Например, на заводе химического машиностроения специалисты консультационной фирмы при выполнении проекта с использованием маржинального подхода предложили поделить расходы на переменные и постоянные главному бухгалтеру. Они вручили ей журнал, в котором была приведена таблица аналитических статей затрат и соответствующих размеров в процентах переменных расходов. Напротив статьи "основные материалы" стояло 100%, напротив статьи "расходы на текущий ремонт" – 40% и т.д. Она поделила расходы на переменные и постоянные по этой таблице без учета специфики продукции, технологии и оборудования своего предприятия. Консультанты затем рассчитали критическую точку, маржу безопасности, операционный рычаг и другие показатели. Их результаты в этой ситуации можно назвать "замком на песке", так как базовая оценка функции затрат была весьма условной.

Приведем другой пример. На теплоэлектростанции при бюджетировании рассчитывают маржинальную прибыль, для чего выделяют переменные затраты. В предыдущем году к переменным затратам отнесены затраты на топливо, которые составляют 76% общей себестоимости. К постоянным расходам отнесены вода на технологические цели, заработная плата повременщиков с начислениями на нее на социальные нужды, расходы на ОГЛАВЛЕНИЕ и эксплуатацию оборудования общехозяйственные и общепроизводственные расходы. Спорным в данном случае является то, что специфическая для данного предприятия статья "вода на технологические цели" не была квалифицирована как переменные затраты. Кроме того следовало выделить из состава условно-постоянных расходов на ОГЛАВЛЕНИЕ и эксплуатацию оборудования компоненту переменных затрат.

Метод технологического нормирования (инженерный метод) предусматривает нормирование расходов с одновременным выделением переменных затрат. Инженерный метод основывается на наблюдении основных физических характеристик по каждой операции бизнес-процесса с последующим преобразованием полученных результатов в ожидаемые значения затрат. Данный метод полезен для оценки затрат по повторяющимся операциям, он в бо́льшей степени связан с основными затратами на продукт.

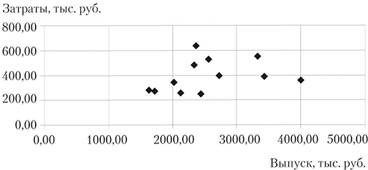

Визуальный метод относится к нематематическим методам. Аналитик изучает график, на котором разброс точек отражает степень взаимосвязи (корреляции) между колебаниями зависимой переменной (затратами) и независимой переменной (например объемом производства). Далее он проводит прямую, которая, на его взгляд, наиболее адекватно отражает поведение затрат. Метод несет в себе высокую степень условности, но приводится в большинстве западных учебников по управленческому учету. На рис. 4.6 приведены точки, соответствующие колебаниям затрат и объема производства основного цеха машиностроительного предприятия. Попробуйте провести самостоятельно через них прямую линию так, чтобы она пересекла одну из осей системы координат. Если вы провели ее через вертикальную ось затрат, то число на оси покажет сумму постоянных расходов. Не повторите курьезных ошибок, возникавших на практических занятиях: один студент соединил все точки на графике, как в китайском кроссворде, и получил не прямую, а ломаную линию; другой провел прямую линию через горизонтальную ось, на которой отложены показатели объема. Тем самым результат его анализа показал отрицательную сумму постоянных расходов, чего на практике не может быть.

Рис. 4.6. Визуальный метод поведения затрат (вы аналитик и должны провести линию, оценивающую поведение затрат)

Субъективность этого метода приводит к тому, что разные люди проведут линии с разным наклоном, следовательно, результат оценки поведения затрат будет также различен.

Метод минимальной и максимальной точек (абсолютного прироста) относится к математическим методам анализа поведения затрат. В нем используются крайние значения (наименьшее и наибольшее) независимой и зависимой переменной в диапазоне релевантности. Этот простой метод получил широкое распространение. Расчет выполняется в четыре шага.

1. Определяется разность между максимальным и минимальным значением независимой и зависимой переменной соответственно.

2. Определяются удельные переменные затраты как частное от деления разности крайних точек зависимой переменной (например, изменение общепроизводственных расходов) на разность точек независимой переменной (например, изменение объема деятельности). Результат этого шага также называют коэффициентом распределения.

3. Исчисляются переменные затраты, соответствующие крайним точкам: полученное на предыдущем шаге значение удельных переменных затрат последовательно умножается на минимальное и максимальное значение независимой переменной.

4. Исчисляются постоянные расходы как разность между общими и переменными затратами. Полученное значение постоянных расходов в двух крайних точках распространяется на все точки выборки.

Пример 4.10

В годовой выборке зависимой и независимой переменных отмечены максимальные и минимальные значения. Они составляют: по общим затратам соответственно 727 000 руб. и 28 000 руб.; по объему производства соответственно 1 300 000 руб. и 280 000 руб. Требуется найти сумму постоянных расходов. Результаты выполнения процедуры представлены в табл. 4.16.

Таблица 4.16

Распределение общих затрат основного цеха машиностроительного предприятия методом абсолютного прироста

|

Показатель |

Максимум |

Минимум |

Разность |

Удельные переменные затраты |

|

Объем (x) |

1300,00 |

230,00 |

1070,00 |

|

|

Затраты общие (у) |

727,00 |

280,00 |

447,00 |

0,42 |

|

Переменные затраты |

543,08 |

96,08 |

||

|

Постоянные расходы |

183,92 |

183,92 |

Прирост абсолютного значения объема производства составил 1 070 000 руб. (1 300 000 – 230 000). Прирост абсолютного значения общих затрат составил 447 000 руб. (727 000 – 280 000). Разделив сумму увеличившихся затраты на приросший объем, мы получим удельные переменные затраты в сумме 0,42 руб. (447 000: : 1 070 000). Сумма общих переменных затрат рассчитывается путем умножения удельных переменных затрат соответственно на минимальный и максимальный объем производства. В максимальной точке она равна 543 080 руб., в минимальной – 96 080 руб. Сумма постоянных расходов равна 183 920 руб. (рассчитывается как разница между общими затратами в точках, соответствующих минимальным и максимальным значениям).

Условность метода заключается в том, что значение постоянных расходов (183 920 руб.), полученное для двух крайних точек, распространяется на каждую точку выборки.

Метод регрессионного анализа использует статистическую процедуру для нахождения среднего значения соотношения зависимой и независимой переменных. Наиболее широко применяемый метод наименьших квадратов использует статистическую процедуру для нахождения среднего значения соотношения зависимой и независимой переменных. Он основывается на всех результатах наблюдений в целях определения линии наилучшего соответствия при выделении переменного и постоянного компонента общих затрат. Коэффициенты а и b рассчитываются таким образом, что квадрат расстояний от всех точек совокупности до теоретической линии регрессии минимальный. Коэффициента корреляции r показывает степень корреляции между у их. Значения, которые принимает коэффициент, находятся в пределах от +1 до -1. Также применяется коэффициент определенности г2, который показывает, насколько правильно рассчитана регрессия. Чем больше r2, тем более достоверными являются результаты, вычисленные по формуле затрат. Его значения колеблются в пределах от 0 до 1.

Пример 4.11

На машиностроительном предприятии проводится распределение общих затрат основного цеха на переменные и постоянные методом регрессионного анализа. Распределяемые затраты – эго зависимая переменная (у). В качестве основного фактора, влияющего на поведение затрат, выбран объем производства (х). Выборка охватила 12 месяцев предыдущего года. Данные выборки приводятся в табл. 4.17.

Таблица 4.17

Исходные данные для распределения затрат

|

Месяцы |

Объем производства, тыс. руб. |

Общие затраты, тыс. руб. |

|

1 |

2019,60 |

338,80 |

|

2 |

2336,40 |

478,90 |

|

3 |

2563,50 |

525,20 |

|

4 |

2367,70 |

633,90 |

|

5 |

1639,00 |

277,80 |

|

6 |

2133,10 |

254,40 |

|

7 |

2434,90 |

250,00 |

|

8 |

2726,40 |

396,50 |

|

9 |

1727,30 |

274,90 |

|

10 |

3995,40 |

356,00 |

|

11 |

3433,90 |

385,50 |

|

12 |

3326,30 |

548,30 |

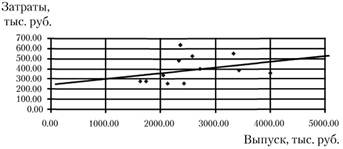

В результате расчета с применением стандартных программ регрессионного анализа в системе электронных таблиц общие затраты можно представить в аналитической форме в виде уравнения: у = 252,63 + 0,0550х; графически, они показаны на рис. 4.7.

Рис. 4.7. Анализ повеления затрат методом регрессии по основному цеху машиностроительного предприятия за год

Студент должен знать, что метод наименьших квадратов очень чувствителен к значительным отклонениям от средних величин. При существенном разбросе значений существует опасность получения отрицательного значения постоянных затрат, что не может быть в реальной жизни. Поэтому регрессионный анализ опасно применять на предприятиях с выраженной сезонностью производства и продаж продукции и услуг.

Следует добавить, что на предприятиях с относительно стабильными показателями следует применять методы регрессионного анализа, на предприятиях с сезонным характером производства – метод анализа счетов. Инженерный метод эффективен для предприятий, применяющих систему калькулирования "стандарт-костинг". Эффективность достигается за счет того, что нормирование затрат с одновременной детальной оценкой их поведения, расходы на разработку норм, в том числе в части переменных затрат, окупаются за счет одновременного использования полученных результатов для различных целей. Степень точности деления затрат на переменные и постоянные зависит от допусков. При изменении условий производства, изменения окружающей среды допуски должны пересматриваться.

Несмотря на определенную условность результатов расчетов, деление затрат на постоянные и переменные в целях принятия оперативных управленческих решений приносит необходимый эффект. Ошибки, возникающие из-за отно-

сительности такого деления затрат, незначительнее, чем информационные потери, которые можно понести, включая в расчеты для обоснования решений информацию о постоянных расходах.