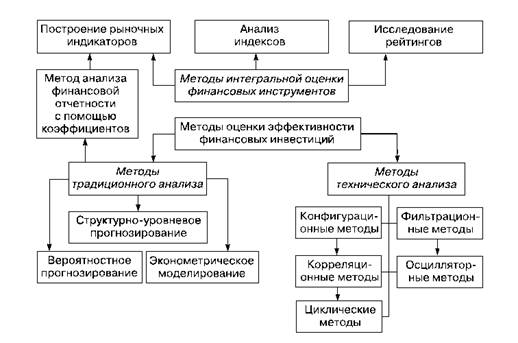

Методы оценки эффективности финансовых инвестиций

Система методов и моделей исследования эффективности финансовых инвестиций включает следующие основные направления:

а) методы традиционного анализа (fundamental analysis) ценных бумаг;

б) методы технического анализа (technical analysis) цепных бумаг;

в) методы интегральной оценки цепных бумаг и финансовых инструментов (рис. 12.2).

Методы традиционного анализа являются более распространенными и составляют основу анализа ценных бумаг в условиях эффективного функционирования рынка капитала. При иснользо

Рис. 12.2. Классификация методов оценки эффективности финансовых инвестиций

вании традиционных методов аналитики исследуют закономерности, которые будут действовать в будущем, и концентрируют внимание на оценке ожидаемой доходности определенных финансовых инструментов и, возможно, отдельных отраслей и рынка ценных бумаг в целом. Методами традиционного анализа финансовых инвестиций являются: многоуровневое прогнозирование, вероятностное прогнозирование, эконометрическое моделирование и метод анализа финансовой отчетности с помощью коэффициентов.

Многоуровневое прогнозирование (структурно-уровневое) (top-down forecasting approach) является базовым методом традиционного анализа финансовых инвестиций. Он заключается в поэтапном проведении исследования на основе изучения экономики в целом, осуществлении анализа отраслей и, наконец, конкретных компаний с точки зрения оценки финансового состояния, рыночной ценности и доходности ценных бумаг.

Наиболее популярным в традиционном анализе является метод вероятностного прогнозирования (probabilistic forecasting). Этот метод наиболее приемлем для оценки рисков путем исследования вероятности осуществления того или иного сценария.

Возможность использования статистических методов для оценки эффективности финансовых инвестиций проявляется в использовании метода эконометрического моделирования (econometric model). С его помощью прогнозируют значения определенных переменных (например, р- и А-коэффициентов, стандартного отклонения). Основой построения эконометрической модели являются определение конкретной экономической взаимосвязи и получение количественной оценки данной взаимосвязи с помощью статистических методов. Вследствие влияния неучтенных в ней факторов результат прогноза может оказаться неудачным.

Еще одним методом традиционного анализа эффективности финансовых инвестиций является метод оценки показателей финансовой отчетности с помощью коэффициентов. Чтобы понять истинное положение дел в компании и сравнить с ситуацией в других фирмах, с его помощью проводится оценка финансового состояния предприятия, включая изучение уровня его рыночной активности. Последняя как раз и заключается в том, чтобы выбрать оптимальную стратегию и тактику использования прибыли, ее аккумулирования, наращивания капитала, влияния на рыночную стоимость ценных бумаг. При использовании данного метода, кроме основных коэффициентов финансового состояния, рассчитываются такие показатели, как доход на акцию, ценность акции, дивидендная доходность акции, дивидендный "выход", коэффициент котировки акций, которые в принципе являются основными рыночными индикаторами интегрального метода оценки ценных бумаг.

Методы технического анализа довольно сложны и разнообразны. Они базируются на трех основных принципах - отражения, тренда, повторяемости. Принцип отражения означает, что все происходящие события (экономические, политические, социальные, психологические и др.) находят свое выражение в ценах. Согласно принципу тренда изменение цен происходит в соответствии с определенным направлением соотношения спроса и предложения на ценные бумаги и остается стабильным до появления чего-либо полностью противоположного. Суть принципа повторяемости состоит в выявлении модельных ситуаций, появляющихся время от времени на рынке. Эти модели позволяют интерпретировать уже произошедшие изменения и прогнозировать будущее движение цен.

Основными методами технического анализа являются: конфигурационные, фильтрационные, осцилляторные, корреляционные и циклические.

Конфигурационные методы технического анализа базируются на предположении о повторяемости рыночных ситуаций и отражении их в виде различных графических фигур ("медвежий" тренд, "бычий" тренд, "боковой" тренд). Конфигурационные методы, с одной стороны, весьма просты для прогнозирования, с другой - субъективны и в целом обеспечивают недостаточно высокую вероятность предсказаний. Это проявляется в том, что если уникальные факторы, обусловливающие ситуацию, сильнее закономерных явлений, то даже очень четкая картина известной фигуры может привести к ошибочным выводам. Поэтому их лучше использовать в комбинации с другими методами технического и традиционного анализа.

Фильтрационные и осцилляторные методы основаны на выделении трендов из реальной кривой актива и направлены, как и другие способы технического анализа, на прогнозирование будущего изменения цены. Наиболее привлекательной для исследований является комбинация полиномиального и скользящего среднего фильтров, которая позволит сгладить все малозначительные колебания, но сохранит большинство существенных изменений. Специфика осцилляторных методов заключается в том, что в качестве инструмента (индикатора) используются не тренды (как в фильтрационных методах), а осцилляторы, графики которых колеблются около некоторых значений (около 0; 100%).

Универсальность методов корреляционного анализа позволяет изучать предметы и явления на основе выявления закономерных взаимосвязей различных инструментов: базовых показателей (цен и объемов торгов), различных финансово-экономических факторов и технических индикаторов (фильтров, осцилляторов). Основные коэффициенты, которые рассчитываются при использовании данного метода: А-коэффициент, b-коэффициент, коэффициент корреляции, стандартное отклонение и коэффициент детерминации.

Циклические методы, но сути, составляют основу теории движения цен и основаны на создании технических индикаторов и инструментов, которые предназначены для определения экстремальных временных границ изменения курса ценных бумаг.

Одним из направлений комплексного использования приемов традиционного и технического анализа являются методы интегральной оценки рынка финансовых инвестиций, включающие построение индексов, рейтингов и рыночных индикаторов.

Фондовые индексы применяются для получения информации о динамике фондовых рынков в целом, его отдельных секторов, сегментой, отраслей и отдельных групп ценных бумаг. Поскольку фондовые индексы должны фиксировать усредненную информацию в динамике, построение их предполагает сравнение текущих средних значений с данными прошлых периодов. Избранный для сравнения прошлый период может быть любым или вполне определенным, однозначно заданным при конструировании индекса. Классическими индексами, наиболее часто используемыми в мировой практике, являются американские фондовые индексы Доу-Джонса Нью-Йоркской фондовой биржи (DJIA), Standart & Poor's-500 (S & Р-500). Основными российскими индексами являются "СКЕЙТ-ПРЕСС", "АСП-Дженерал", АК&М, индекс Интерфакса, журнала "Коммерсантъ" и др.

Следующим методом интегральной оценки долевых ценных бумаг являются методы рыночных индикаторов, которые позволяют значительно углубить приемы технического и традиционного анализа, поскольку индикаторы содержат гораздо больше информации, чем фондовые индексы. Наиболее распространенными являются индекс роста (падения) процентной ставки, коэффициент инфляционного ожидания, индекс объема, индикатор деловой активности и кумулятивный индекс.

Рейтинговая оценка, связанная с построением рейтинговой шкалы (security rating), является наиболее удобным инструментом систематизации информации о финансовых инвестициях в результате присвоения ценным бумагам определенного разряда или категории на основе взаимосвязи признаков, характеризующих их качество.

В целом хотелось бы отметить, что рейтинг является американским изобретением и имеет более чем семидесятилетнюю историю развития в США. Практически все финансовые инструменты, обращающиеся на фондовом рынке этой страны, используют рейтинг, и не случайно элиту международных рейтинговых агентств составляют несколько американских компаний, таких как Standard & Poor's Corporation, Moody's Investor's Service, Fitch IBCA, Duff & Phelps Credit Rating Go (D&P). При составлении различных рейтингов корпораций международные агентства используют комплексный подход, учитывающий следующие показатели:

а) финансово-экономические (прибыльность, оборачиваемость активов, рентабельность производства, платежеспособность, ликвидность);

б) фондовые (капитализация, доходность, оборачиваемость, ликвидность и надежность акций);

в) производственные (износ и рентабельность основного капитала, балансовая стоимость основных средств);

г) перспективные (динамика отрасли и темны роста корпорации, имидж);

д) комплексные (соотношение рыночной стоимости ценной бумаги и объема реализации, прибыли в расчете на одну акцию).

Некоторые американские агентства составляют не интегральный рейтинг одной корпорации но разным критериям и параметрам, а многих компаний но одному критерию, например по критерию динамичности развития или объему продаж и капитализации. Такие специализированные рейтинги очень полезны в анализе, особенно на насыщенном акциями фондовом рынке.

В отечественной практике наиболее крупным рейтинговым агентством является "Эксперт-РА", которое начиная с 1995 г. периодически публикует рейтинги 200 крупнейших компаний России, ранжируемых по различным признакам: объему реализации и капитализации, рентабельности и производительности труда. В 2003 году рейтинговое агентство "Эксперт-РА" под эгидой Национального совета по корпоративному управлению и при участии Консорциума Российского института директоров (РИД) разработало и опубликовало методику оценки качества корпоративного поведения российских компаний, которая направлена на формирование идеальной модели акционерного общества, реально функционирующего, информационно открытого и доступного для инвестиции.