Методологические принципы внутреннего аудита

Реформирование бухгалтерского учета, внедрение рыночного механизма хозяйствования вносят свои коррективы в методологию внутреннего аудита, модифицируют систему принципов, приемов и методов проведения внутреннего аудита. Все эти изменения должны сказаться на повышении качественного уровня проверок, проводимых службой внутреннего аудита.

С философской точки зрения считается, что одним из источников развития и совершенствования методологии являются принципы научного исследования, его базовые составляющие.

Любая наука, и внутренний аудит в том числе, должна иметь свои принципы. Согласно определению, принцип - это начало, основ исходное положение какой-либо теории, учения. ОГЛАВЛЕНИЕ любого изучаемого объекта по отношению к другим строится на основе принципов, которыми он обладает.

Под принципами внутреннего аудита надо понимать тс основные условия, положения его организации и производства, которые определяют направленность внутренних аудиторских проверок, рассматривая при этом последние как разновидность единого процесса аудита (табл. 1.2).

Выработка и соблюдение принципов функционирования внутреннего аудита - основное условие реализации целей и задач, стоящих перед ним.

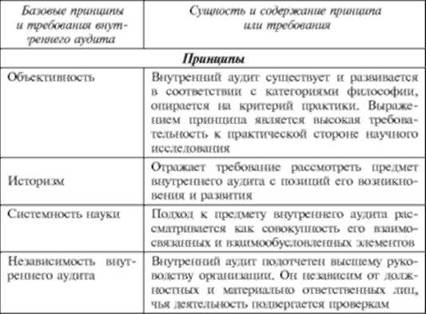

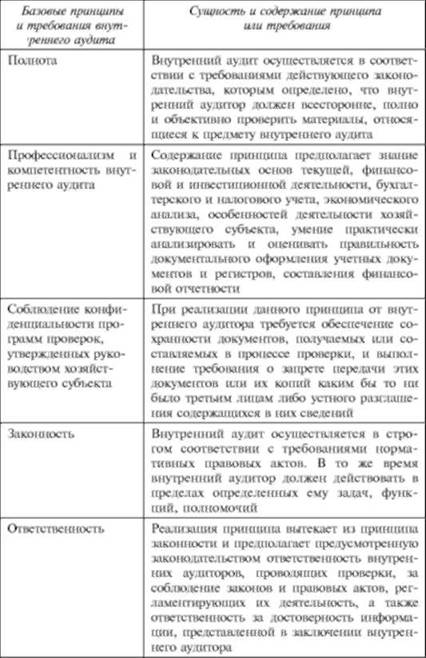

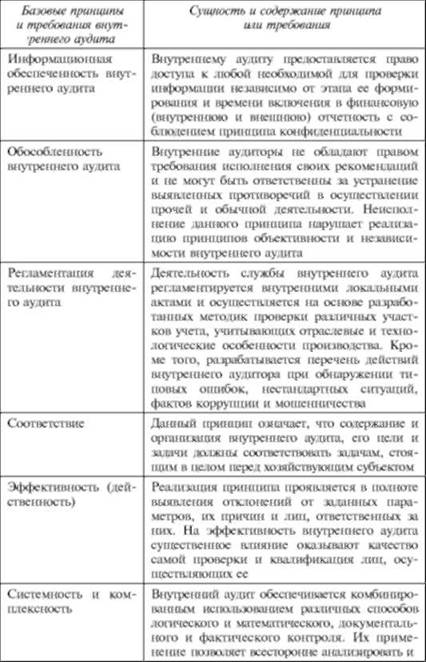

Таблица 1.2. Сущность и ОГЛАВЛЕНИЕ базовых принципов и требований внутреннего аудита

Все перечисленные выше принципы взаимосвязаны, порядок ИХ сочетания зависит от конкретных обстоятельств.

Основные требования к организации системы внутреннего аудита хотя и не являются принципами, но также обусловливают эффективное функционирование его системы.

Требование ущемления интересов. Необходимо создавать специальные условия, при которых любые отклонения ставят какого-либо работника или подразделение организации в невыгодное положение и побуждают их к регулированию "узких мест". Необходимость таких условий обусловливается возможностью появления отклонений, в которых определенные работники или коллектив заинтересованы.

Недопущение концентрации прав первичного контроля в руках одного лица. Сосредоточение первичного контроля в одних руках может привести к недостоверному учету в интересах данного лица.

Требование заинтересованности администрации. Функционирование системы внутреннего аудита не может быть эффективным без честности, должной заинтересованности и участия должностных лиц управления.

Требование приемлемости (пригодности) методологии внутреннего контроля. Ставящиеся перед центрами ответственности контрольные цели и задачи должны быть рациональными. Необходимо целесообразное распределение контрольных функций. Программы внутреннего аудита и применяемые методы должны быть целесообразными.

Требование непрерывности oразвития и совершенствования. Со временем даже самые прогрессивные методы управления устаревают. Система внутреннего контроля должна быть построена таким образом, чтобы можно было гибко се "настраивать" на решение новых задач, возникающих в результате изменения внутренних и внешних условий функционировании организации, и обеспечить возможность ее расширения и модернизации.

Требование приоритетности. Абсолютный контроль над обычными незначительными операциями (например, мелкими расходами) не имеет смысла и только отвлекает силы от более важных задач. Но если высшее руководство считает, что какие-либо области деятельности организации имеют стратегическое значение, то в каждой такой области обязательно должен быть налажен контроль, даже если эта область с трудом поддастся измерению по принципу "затраты - эффект".

Исключение ненужных этапов шагов процедур в проведении контроля. Контроль необходимо организовывать рационально, так как это часто связано с дополнительными затратами труда и средств.

Требование единичной ответственности. Каждая отдельная контрольная функция должна быть закреплена только за одним центром ответственности. Во избежание безответственности недопустимо закрепление отдельной функции за двумя или несколькими центрами ответственности. Но закрепление нескольких контрольных функций за одним центром ответственности вполне допустимо. Например, отдельной контрольной функцией главного бухгалтера является контроль осуществляемых хозяйственных операций на предмет их соответствия законодательству Российской Федерации. Он же должен нести ответственность за недоведения до руководства информации о нарушениях. Контрольная функция внутреннего аудитора в этом случае - осуществление проверки на предмет качества исполнения бухгалтером своей контрольной функции. Аудитор оценивает и законность отраженных операций, но ответственность он должен нести за необнаруженное негативных операций, отраженных бухгалтером. Данное требование не распространяется на ситуации, когда во избежание ошибок и/или злоупотреблений отдельных должностных лиц (центров ответственности) принимается коллегиальное решение (например, принятие решений по сбытовой политике).

Требование потенциального функционального замещения. Временное выбытие отдельных субъектов внутреннего контроля НС должно прорывать контрольные процедуры. Для этого каждый внутренний контролер должен уметь выполнять контрольную работу вышестоящего, нижестоящего и одного-двух работников своего уровня во избежание потери адекватной связи с объектом контроля за время их выбытия. Данный принцип распространяется и на центры ответственности.

Требование регламентации. Эффективность функционирования системы внутреннего аудита прямо связана с тем, насколько подчинена регламенту контрольная деятельность в организации. Насколько деятельность подчинена четкому регламенту - настолько можно ожидать от нее успеха. Конечно, все предусмотреть невозможно; приходится принимать решения в условиях неопределенности, но там, где это возможно, необходимо формально установить правила, регулирующие порядок деятельности.

В общем случае основным критерием эффективности внутреннего аудита служит соблюдение принципов функционирования его системы, описанных выше. Если эти принципы в организации не соблюдаются, система внутреннего аудита будет либо недейственной, либо действенной, но нерезультативной. Но в любом случае она не будет эффективной. Если в организации все принципы соблюдены, система внутреннего аудита может считаться эффективной при обязательном условии превышения значения показателя се результативности над ее стоимостью.