Методика премирования по КРI [34]

Проиллюстрируем пример, как рассчитываются показатели KPI, на примере использования методики премирования, для этого чаще всего используются две методики, подробно рассмотренные ниже.

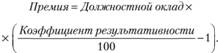

Первый способ начисления премии

Переменная часть зарплаты (премиальная часть), которая начисляется как процент от должностного оклада с помощью расчета коэффициента результативности сотрудника:

Заметим, что формула применима только к тем сотрудникам, у которых коэффициент результативности превышает 100%, т.е. достигшим целевого уровня показателей с учетом значений всех KPI и их весов. Сотрудники, не достигшие этого уровня, лишаются премиальной части. Обычно размер выплат премиальной части ограничен фондом премирования сотрудника.

Предположим, что должностной оклад начальника производственного отдела – 40 000 руб. Тогда его премиальная часть по результатам выполненной работы составит 9,3% от оклада: 40 000 руб. × 0,093 = 3720 руб. (табл. 7.6).

Очевидно, что по двум показателям ("доля производства по ассортименту" и "удовлетворенность внутренних клиентов") получены результаты ниже нормативных (нормального уровня). Тем не менее общий итог (109,3%) – выше нормального уровня, поэтому сотруднику начисляется премия по результатам выполненной работы.

Второй способ начисления премии

Общая премия по результатам деятельности определяется на основе фонда премирования сотрудника как сумма персональных премий, заработанных по каждому KPI в отдельности. Если известен размер премиального фонда, то первоначально определяются максимально возможные премии по всем показателям KPI в зависимости от их весов.

Далее вычисляется фактическая премия по каждому показателю KPI как некоторая доля от максимально возможной премии

в зависимости от того, насколько фактическое значение данного показателя превышает норму, начисляется премия:

Формула применима только для тех показателей, по которым "факт" больше, чем "норма". В противном случае премия по данному показателю не начисляется. Затем частные премии по всем KPI складываются и выводится общая премия работника:

Таблица 7.6

Пример расчета премии (первый способ)

|

Ключевые показатели КPI |

Вес |

База Базовый уровень |

Норма Нормальный уровень |

Цель Целевой уровень |

Факт Фактический уровень |

Индекс КРI,% |

|

Объем производства |

0,35 |

3 млн руб. |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

125 |

|

Доля производства по ассортименту |

0,25 |

60% |

90% |

100% |

85% |

83 |

|

Доля бракованных изделий |

0,20 |

20% |

10% |

2% |

8% |

120 |

|

Материально- технические затраты |

0,10 |

150 тыс. руб. |

90 тыс. руб. |

60 тыс. руб- |

75 тыс. руб. |

125 |

|

Удовлетворенность внутренних клиентов |

0,10 |

20 |

80 |

100 |

70 |

83 |

|

Коэффициент результативности (рейтинг) |

109,3 |

|||||

|

Должностной оклад |

40 000 руб. |

|||||

|

Премия по результатам работы |

3720 руб. |

|||||

Таблица 7.7

Пример расчета премии (второй способ)

|

Ключевые показатели КРI |

Вес |

База Базовый уровень |

Норма Нормальный уровень |

Цель Целевой уровень |

Факт Фактический уровень |

Индекс КРI, % |

|

Объем производства |

0,35 |

5 млн руб. |

6 млн руб. |

5,5 млн руб. |

5600 руб. |

2800 руб. |

|

Доля производства но ассортименту |

0,25 |

90% |

100% |

85% |

4000 руб. |

|

|

Доля бракованных изделий |

0,20 |

10% |

2% |

8% |

3200 руб. |

800 руб. |

|

Материально-технические затраты |

0,10 |

90 тыс. руб. |

60 тыс. руб. |

75 тыс. руб. |

1600 руб. |

800 руб. |

|

Удовлетворенность внутренних клиентов |

0,10 |

80 |

100 |

70 |

1600 руб. |

|

|

16 000 руб. |

4400 руб. |

|||||

Вернемся к примеру, рассмотренному ранее. Допустим, премиальный фонд сотрудника составляет – 40% от должностного оклада, т.е. 40 000 руб. • 0,4 = 16 000 руб. Тогда при применении второго способа расчета премии персональная таблица результативности изменится (табл. 7.7).

Максимально возможная премия по каждому показателю KPI определяется как доля от премиального фонда в соответствии с весом данного показателя и начисляется при достижении целевого уровня. Например, для критерия "объем производства": 16 000 руб. • 0,35 = 5600 руб. Аналогичные расчеты производятся для остальных показателей. Помимо этого, фактическая премия по каждому из показателей начисляется только в том случае, если фактический уровень превосходит нормальный. Поэтому в рассмотренном примере премия не начислена, так как для двух показателей норматив не выполнен – "доля производства по ассортименту" и "удовлетворенность внутренних клиентов" ниже нормального уровня. Для остальных показателей премия рассчитывается по следующей формуле:

Если сложить фактические премии по всем показателям KPI, получится общая премия работника: 2800 руб. + 800 руб. + 800 руб. = = 4400 руб.

В конечном счете премия по каждому показателю KPI вычисляется как доля от максимально возможной премии в зависимости от того, насколько фактическое значение данного показателя превышает нормативное.

Проанализируем, какой из рассмотренных способов стоит выбрать. Какой способ наиболее предпочтительный?

Первый способ – является более жестким для сотрудников компании, поскольку скрывает в себе штрафные санкции за недостижение нормального уровня по отдельным показателям КРI. Если по данным показателям эффективности результат оказывается ниже 100%, то коэффициент результативности понижается и, как следствие, уменьшается премия сотрудника. Таким образом, первый способ расчета премиальной составляющей в большей мере мотивирует сотрудников удерживать внимание на всех показателях KPI, а не только на самых важных. Следует иметь в виду, что базовые значения показателя KPI не должны быть завышены или занижены. Это может привести к тому, что результат (в процентах) по этим показателям будет неадекватно высоким, если фактический уровень окажется даже немного больше нормального или, в противном случае, слишком низким. Понятно, что это исказит результативность деятельности. Другими словами, диапазон между базовым и нормальным уровнями должен быть достаточно широким, чтобы увеличить устойчивость результатов оценки и расчета премии.

Второй способ – является более мягкий или демократичным, поскольку нс предполагает штрафных санкций, т.е. премия по показателям, по которым нс достигнута норма, просто нс начисляется.