Контроль дебиторской задолженности

Управление современным бизнесом сопровождается необходимостью решения задач различной сложности. Все чаще хозяйствующие субъекты сталкиваются с проблемой невозврата долгов со стороны недобросовестных контрагентов. Возникающие при этом конфликты интересов уже стали неотъемлемой частью жизни общества.

Большой объем просроченной и безнадежной задолженности существенно увеличивает затраты на обслуживание заемного капитала, повышает издержки организации, что влечет уменьшение фактической выручки, рентабельности и ликвидности оборотных средств и, как следствие, негативно сказывается на финансовой устойчивости компании.

Основная задача финансового управления предприятием заключается в поддержании рентабельности и обеспечении ликвидности. В связи с ростом дебиторской задолженности,

зачастую приводящим к платежному кризису, особую актуальность приобретает задача квалифицированного управления дебиторской задолженностью, основанного на знании механизма ее возникновения и методов ликвидации.

Дебиторская задолженность – сумма неоплаченных долгов, причитающихся со стороны покупателей и заказчиков за реализованные им товары (выполненные работы, оказанные услуги).

Существенную часть дебиторской задолженности составляют расчеты с покупателями, заказчиками и прочими дебиторами.

Изначально момент возникновения дебиторской задолженности определяется условиями заключенных договоров и связан со временем реализации товаров (работ, услуг).

После того как право собственности на товары переходит к контрагенту или переданы результаты работ, выполнены услуги, у партнеров возникает обязанность встречных действий – оплата, встречные поставки. Нарушение сроков (оплаты, поставок и т.п.) приводит к возникновению дебиторской (кредиторской) задолженности.

Таким образом, дебиторская задолженность в бухгалтерском учете возникает:

1) при переходе права собственности па товары;

2) при передаче результатов работ, оказании услуг.

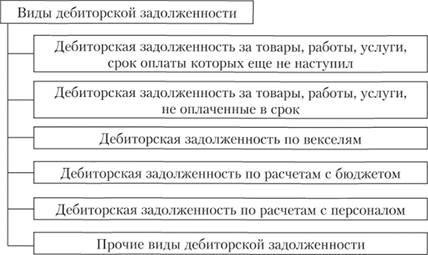

Виды дебиторской задолженности организации приведены на рис. 3.1.

Среди перечисленных видов дебиторской задолженности наибольший объем приходится на задолженность покупателей за отгруженную продукцию (первые три вида дебиторской задолженности), доля которой составляет 80–90%.

Образование дебиторской задолженности, ее существование в условиях рыночной экономики как экономической категории объективно и объясняется двумя существенными факторами:

• для организации-дебитора это бесплатный источник дополнительных оборотных средств;

• для организации-кредитора это возможность сохранения и расширения рынка распространения товаров, работ, услуг.

По сути, образование дебиторской задолженности представляет собой иммобилизацию, т.е. отвлечение из оборота, собственных оборотных средств. Появление дебиторской задолженности как актива в бухгалтерском балансе сопрово-

Рис. 3.1. Основные виды дебиторской задолженности

ждается изменением состава оборотных активов, стоимость реализованных активов перетекает в дебиторскую задолженность[1].

Оборотный капитал предприятия формируется за счет собственных, заемных и привлеченных средств. Их наличие и эффективное использование дает возможность получить прибыль, но для привлечения постоянных покупателей предоставляются скидки и отсрочки по оплате товаров.

Если дебиторская задолженность состоит из заемных средств, то предприятие несет дополнительные затраты:

• относительное увеличение расходов на обслуживание задолженности (процент за пользование кредитом и др.);

• отсутствие скидок при закупке товаров с отсрочкой платежа;

• ограничение объемов закупок (из-за недостатка оборотных средств);

• отсутствие финансовой стабильности предприятия (недостаточная маневренность товарных запасов, что приводит к уменьшению прибыли)[2].

Просроченная дебиторская задолженность – это незаконное отвлечение оборотного капитала и нарушения финансовой дисциплины.

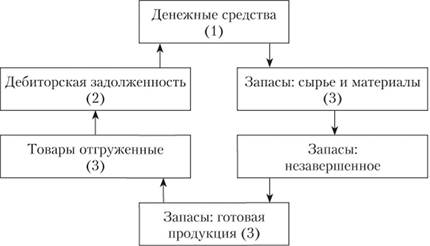

Образование дебиторской задолженности в организации связано с образованием имущественных требований к покупателям. Момент возникновения дебиторской задолженности связан с моментом возникновения прибыли от продаж. Время, в течение которого денежные средства вложены в созданные запасы (с момента их оплаты), незавершенное производство, готовую продукцию и дебиторскую задолженность, составляет длительность финансового цикла. Финансовый цикл оборотного капитала представлен на рис. 3.2.

Рис. 3.2. Финансовый цикл оборотного капитала[3]

На рис. 3.2 цифрами 1, 2, 3 обозначена степень ликвидности, при этом 1 – абсолютная ликвидность.

Длительность финансового цикла зависит как от внешних факторов (ситуации на рынке сбыта и закупок, системы налогообложения, форм финансирования), так и от управленческих решений (активности и профессионализма менеджеров) и наличия системы внутреннего контроля. Оптимизация финансового цикла – одна из основных целей деятельности финансовых служб организации. Очевидно, что пути сокращения финансового цикла связаны с сокращением производственного цикла, уменьшением времени оборота дебиторской задолженности, увеличением времени оборота кредиторской задолженности. Можно сделать вывод, что время, в течение которого денежные средства вложены в дебиторскую задолженность, является финансовым циклом этой задолженности. Длительность периода погашения дебиторской задолженности является составляющей частью финансового цикла организации в целом. Период от момента отгрузки товаров, предоставления работ и услуг (т.е. от момента образования дебиторской задолженности) до получения денежных средств должен сопоставляться с временем, необходимым для однократного оборота средств организации, т.е. с длительностью производственно-коммерческого цикла.

В течение финансового цикла активы организации (запасы, незавершенное производство, готовая продукция) меняют свою материальную форму на дебиторскую задолженность, которая выражена в денежных единицах. Одновременно активы организации перемещаются из сферы производства в сферу обращения. Следовательно, в момент образования дебиторской задолженности меняется структура оборотного капитала: материальная форма переходит в денежную, сфера производства сменяется сферой обращения.

Период, в течение которого происходит образование дебиторской задолженности, сохраняется ее наличие в балансе в качестве актива, она погашается денежными средствами (или иными активами), либо ликвидируется путем списания, можно определить как жизненный цикл дебиторской задолженности.

При несвоевременном погашении дебиторской задолженности необходимо проводить оценку се стоимости с целью определения реальной рыночной стоимости и для дальнейшей реализации дебиторской задолженности. Рыночная стоимость – это стоимость с учетом риска невозврата и ликвидности с учетом фактора времени.

В настоящее время, как правило, применяется комбинированный метод с использованием трех различных подходов: доходного, рыночного и затратного, внутри которого могут быть варианты и различные методы расчетов.

Доходный подход представляет собой процедуру оценки стоимости исходя из того принципа, что стоимость непосредственно связана с текущей стоимостью всех будущих чистых доходов, которые принесет данный объект. Приведенная к текущей стоимости сумма будущих доходов служит ориентиром того, сколь много готов заплатить за оцениваемый долг потенциальный инвестор. Данный подход является основным при оценке рыночной стоимости дебиторской задолженности. По каждой задолженности можно точно установить срок и сумму погашения. Далее определив ставку дисконтирования, необходимо привести ожидаемые платежи к настоящему моменту времени.

Сравнительный (рыночный) подход базируется на рыночной информации и учитывает текущие действия продавца и покупателя. Данный подход предусматривает использование информации вторичного рынка, где котируются аналогичные долговые инструменты.

Имущественный (затратный) подход основывается на том, что оцениваются по стоимости их создания на дату оценки. Другими словами, стоимость дебиторской задолженности при использовании затратного подхода оценивается как затраты на создание аналогичной партии товара (работ, услуг) по действующим ценам.

Таким образом, механизм образования и ликвидации дебиторской задолженности может быть представлен как жизненный цикл дебиторской задолженности, включающий предварительный этап, на котором формируются качественные и количественные показатели дебиторской задолженности, и основной этап от образования до погашения (ликвидации) путем оплаты или списания. На каждом этапе целесообразно осуществлять целевые мероприятия, направленные на максимизацию денежных поступлений в погашение дебиторской задолженности, на сокращение периода оборота, повышение степени ликвидности с минимальной потерей в стоимости дебиторской задолженности.

Работа с дебиторской задолженностью требует планирования и четко выстроенного процесса управления риском неплатежей. Она начинается с организации правильного и своевременного документооборота внутри компании и с контрагентами. Определяется круг сотрудников, которые отвечают за работу с дебиторами. Проводится регулярный анализ дебиторской задолженности, права изменения условий поставки, составляются регламентирующие документы с описанием порядка действий по возврату долгов. Нужно обязательно рассмотреть меры поощрения, мотивирования сотрудников на достижение минимальных установленных показателей задолженности.

Уже на этапе подготовки договора купли-продажи необходимо запрашивать учредительные документы, бухгалтерскую отчетность будущего покупателя, документы, подтверждающие полномочия представителя контрагента, сведения о банковских счетах и другую информацию. На основе этих данных проводится предварительная оценка платежеспособности потенциального покупателя, проверяется его деловая репутация, определяются возможные формы поставки и ее оплаты, целесообразность включения в текст договора положений о штрафных санкциях за неисполнение или ненадлежащее исполнение обязательств, необходимость использования обеспечительных мер (поручительство, залог, неустойку и т.п.).

Работа по управлению долговым портфелем внутри компании включает расчет предельных размеров дебиторской задолженности – критической и рабочей (допустимой). Эти показатели являются индикаторами, которые сигнализируют о необходимости усилить (либо, наоборот, ослабить) работу с должниками. Возникновение значительной дебиторской задолженности обычно связано с предоставлением заказчикам отсрочки платежа за поставленные товары, т.е. поставщики кредитуют своих заказчиков. Предприятие- поставщик должно объективно оценивать свои возможности и кредитовать заказчиков в таких размерах, которые не приведут к хроническому недостатку средств для собственных нужд. Необходимо разработать обоснованную политику предоставления товарного кредита и инкассации задолженностей для различных видов продукции и групп покупателей. Кроме того, нужно ранжировать покупателей в зависимости от объема закупок, истории кредитных отношений и предлагаемых условий оплаты и впоследствии своевременно их пересматривать с учетом мониторинга спроса на продукцию.

Управлять дебиторской задолженностью можно, стимулируя покупателей к досрочной оплате счетов. Обычно для этого предоставляются скидки с цены продажи или стоимости поставки, если платеж осуществлен ранее договорного срока. Преимущество поставщика заключается в том, что, получив выручку раньше условленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку.

При определении политики продаж необходим предварительный расчет и сопоставление дополнительных расходов

от продаж в долг и расходов, связанных с риском неоплаты в установленный договором срок или превращения дебиторской задолженности в безнадежную к взысканию.

С установленной периодичностью специалисты компании должны анализировать дебиторскую задолженность по персональному списку контрагентов, срокам образования и размерам; контролировать расчеты по отсроченной или просроченной задолженности, оценивать реальность наличия дебиторской задолженности; определять приемы и способы ускорения востребования долгов и уменьшения безнадежных долгов.

Анализ может включать оценку абсолютных и относительных показателей состояния, структуры и движения дебиторской задолженности. Для этого определяются доли конкретных дебиторов, а также каждого вида дебиторской задолженности (краткосрочной, долгосрочной, просроченной свыше трех месяцев) в общей совокупности долгов, рассматривается динамика изменений каждой составляющей, темп роста остатка и т.п.

Увеличение доли долгосрочной дебиторской задолженности в динамике может привести к снижению уровня платежеспособности организации, уменьшению ликвидности активов. Превышение темпов роста дебиторской задолженности над темпом увеличения выручки от продаж свидетельствует о снижении уровня управления дебиторской задолженностью, о "замораживании" части выручки, необходимой для финансирования текущей деятельности.

Необходимо также установить фактическое и оптимальное соотношение дебиторской и кредиторской задолженности. Превышение дебиторской задолженности над кредиторской обычно является хорошим знаком. Поступление денежных средств от покупателей позволяет своевременно рассчитываться с поставщиками и подрядчиками. Однако значительное превышение дебиторской задолженности над кредиторской увеличивает потребность в оборотных средствах для обеспечения текущей деятельности компании, вынуждает обращаться к заимствованиям и создает угрозу финансовому состоянию предприятия. Существенное превышение кредиторской задолженности над дебиторской приводит к снижению финансовой независимости и устойчивости предприятия.

При анализе производится сопоставление показателей оборачиваемости дебиторской и кредиторской задолженности. Если оборачиваемость дебиторской задолженности опережает оборачиваемость кредиторской, то это, как правило, означает, что при одновременном возникновении сопоставимой суммы кредиторской и дебиторской задолженности последняя поступит раньше срока погашения кредиторской задолженности. Это позволяет производить своевременные расчеты с поставщиками и подрядчиками.

Дополнительную информацию даст ранжирование дебиторской задолженности по срокам ее возникновения, например с 30-дневным интервалом, и анализ ее изменения. Для этого нужно выделить долю сомнительной задолженности и рассмотреть ее динамику. Рост свидетельствует о повышении риска невозврата дебиторской задолженности и возможности образования просроченных долгов. Поэтому предприятие должно стремиться к минимизации этого показателя. Одним из способов управления сомнительной задолженностью является создание резерва но сомнительным долгам.

Анализ динамики просроченной дебиторской задолженности по торговым операциям позволяет определить ненадежных контрагентов, сократить им объем кредитных отгрузок либо работать с ними на условиях полной предоплаты или коммерческого кредитования. Важна оперативная информация о текущей задолженности, включая период просроченной задолженности, история отношений с клиентом, объем и регулярность осуществляемых им закупок, его доля в структуре доходов и валовой прибыли, количество нарушений условий оплаты в прошлые периоды.

И наконец, производится расчет реальной дебиторской задолженности с учетом темпов инфляции и обесценения за время просрочки платежа, периода взыскания, рассчитываются потери от невзыскания и списания.

Результаты анализа дебиторской задолженности должны учитываться при планировании дальнейшей деятельности предприятия.

В настоящее время, даже самый добросовестный контрагент может оказаться в ситуации, когда у него не будет возможности своевременно и в полном объеме погасить задолженность перед поставщиком. Если долг не погашен в срок, есть всего два способа его вернуть: договориться с должником о добровольном возврате или взыскать его в принудительном порядке. Преимущества досудебного урегулирования долга – это отсутствие дополнительных издержек, связанных с обращением в суд, и взаимовыгодное разрешение потенциально конфликтной ситуации без ущерба для деловой репутации и взаимоотношений партнеров.

С должниками следует постоянно поддерживать контакт: высылать напоминания о приближении сроков погашения задолженности (по обычной или электронной почте), вести телефонные переговоры и личные встречи с руководством должника, предъявлять претензии.

Существуют способы, которые помогут в сложившихся обстоятельствах решить проблему на взаимовыгодных для сторон условиях. К ним можно отнести следующие досудебные меры регулирования[4].

• предварительная оплата или аккредитивная форма оплаты;

• зачет требований;

• отсрочка платежа и кредитный лимит;

• новация;

• предоставление скидок;

• снижение стоимости поставленных товаров;

• прощение долга.

Рассмотрим подробнее особенности и последствия некоторых из вышеперечисленных методов управления задолженностью.

Для дебиторов с наибольшей степенью риска следует применять предоплату отпущенной продукции (товаров, услуг) или предлагать аккредитивную форму расчетов.

Предварительная оплата – наиболее выгодный для поставщика способ расчетов, так как он не только гарантирует полную оплату, но и позволяет использовать в обороте денежные средства покупателя до того времени, пока товар станет его собственностью. Для покупателя-плательщика, наоборот, этот метод расчета невыгоден, поскольку приводит к существенному отвлечению денежных средств из собственного оборота. Компромисс интересов чаще всего достигается путем предоставления ценовых скидок за предварительную оплату. Обычно это делают путем предоставления скидок с цены продажи или поставки. Выигрыш поставщика состоит в том, что, получив выручку раньше обусловленного срока и используя ее в денежном обороте, он возмещает предоставленную скидку.

Несомненные преимущества поставщику дает аккредитивная форма расчетов. Аккредитив как условное денежное обязательство, принимаемое банком по поручению плательщика, не нуждается в авале (поручительстве), гарантирует своевременность платежа при предъявлении необходимых документов по отгрузке (отпуску) товаров. Вместе с тем, как и при предоплате, при этой форме расчетов происходит отвлечение денежных средств покупателя, величина которого зависит от суммы сделки и срока действия аккредитива. Чаще всего расчеты с помощью аккредитивов используются при поставках по импорту и экспорту.

Достаточно эффективными, обеспечивающими сбалансированность дебиторской и кредиторской задолженности, являются расчеты между покупателями (потребителями) и поставщиками (подрядчиками), основанные на зачете взаимных требований по обоюдным поставкам. Продавец и покупатель, у которых есть обоюдные поставки, могут произвести взаимозачет при условии, что срок оплаты долгов наступил (ст. 153, 410 ГК РФ). Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Для зачета достаточно заявления одной стороны. Если обязательства не равны, зачет может быть проведен на сумму наименьшей задолженности.

Использование этой формы расчетов должно быть обусловлено соответствующими договорами. Расчеты, основанные на зачете взаимных требований, могут быть как разовыми, так и постоянно действующими.

При проведении зачета взаимных требований необходимо:

1) оформить акт сверки взаиморасчетов на основании данных бухгалтерского учета у контрагентов;

2) подтвердить первичными расчетными документами сумму задолженности с выделением НДС;

3) сверить величину задолженности на основании договора и первичных документов, свидетельствующих о возникновении задолженности;

4) оформить акт о взаимозачете, который должен стать финансовым документом, свидетельствующим о прекращении обязательств.

После выверки расчетов само погашение можно оформить актом взаимозачета либо направить письмо-уведомление в адрес контрагента о проведении зачета. Сделка вступает в силу с момента получения письма-заявления другой стороной. Поэтому у инициатора должно быть подтверждение того, что его контрагент получил уведомление о проведении взаимозачета. Например, им может быть уведомление о вручении письма адресату. При проведении взаимозачетов очень важно внимательно и аккуратно оформлять первичные документы, обеспечивая как минимум двойной контроль со стороны ответственных лиц. Из-за любой мелочи, например, неправильного указания реквизитов накладных в соглашении о зачете встречных однородных требований, проведение зачета может быть оспорено налоговыми органами, в том числе при встречной проверке. Важно иметь в виду, что взаимозачет налоговые органы могут классифицировать как товарообменную сделку.

В сложившейся экономической ситуации при существующем на сегодняшний день на рынке уровне конкуренции очень трудно привлечь потребителя, не предоставляя ему отсрочку платежа (коммерческий кредит). Но работать с ней следует осторожно и последовательно.

Если срок платежа по договору поставки истек, а покупатель не может погасить свои обязательства, продавец может заключить с ним дополнительное соглашение о предоставлении отсрочки платежа за вознаграждение. По сути, посредством отсрочки (рассрочки) платежа компания выдает своим покупателям коммерческий кредит (ст. 823 ГК РФ).

На практике поставщик и покупатель в процессе согласования договариваются об условиях оплаты и предельном размере отгрузок с отсрочкой платежа. Как правило, в организации, в частности у менеджеров по работе с клиентами, руководителя отдела продаж и координатора сбыта, существуют определенные требования и критерии, по которым принимается решение о предоставлении отсрочки платежа и соответствующей ей суммы допустимых отгрузок.

Прекратить обязательство можно, произведя новацию долга или предоставив кредитору отступное. При новации повое обязательство должно всегда предусматривать другой способ исполнения. Например, обязательство дебитора оплатить товар деньгами может быть заменено обязательством "оплатить" его другим товаром, выполнением работ, оказанием услуг, передачей ценных бумаг. В соглашении о новации нужно оговорить существенные условия новой поставки – наименование, количество и цену товара.

Поскольку фактически между сторонами произойдет бартер, договариваясь о новации, нужно учитывать рыночные цены на товары. Ведь по товарообменным операциям налоговые органы вправе проверить правильность применения цен. Если цена товаров в соглашении о новации будет отличаться от рыночной более чем на 20%, то исходя из последней одной из сторон могут доначислить НДС и налог на прибыль (ст. 40 НК РФ).

Долг может быть переоформлен в заем (ст. 818 ГК РФ). У покупателя возникает обязанность возвратить заимодавцу- продавцу денежные средства с процентами, оговоренными в соглашении о новации (п. 1 ст. 810, π. 1 ст. 809 ГК РФ). У должника после подписания соглашения задолженность поставщику переводится в полученный заем.

Часть долгов дебитор может предложить погасить путем передачи продавцу вместо денег другого имущества (например, основных средств, собственной продукции, ликвидных товаров, ценных бумаг). Эта операция называется отступным. Размер, сроки и порядок предоставления отступного устанавливаются сторонами (ст. 409 ГК РФ). Обязательство должника прекращается только после фактической передачи отступного. Прежде чем соглашаться на получение отступного, продавцу нужно оценить, насколько предлагаемые ценности важны для его производственной деятельности, а также проверить, не заложены ли они покупателем по другим обязательствам. Иногда проще оформить акт сверки долгов, договор купли-продажи имущества должника, и затем произвести взаимозачет.

В качестве дополнительной меры часто практикуется выписка должником простого векселя, поскольку кредитор может продать такой вексель заинтересованному покупателю или использовать его при дальнейших расчетах с поставщиками.

Принципиальное отличие снижения стоимости поставленных товаров от предоставления скидки заключается в том, что скидка всегда предоставляется при выполнении каких- либо условий, т.е. является элементом торговой политики предприятия, в то время как снижение стоимости к таким условиям не привязано и производится по усмотрению сторон. Более того, различается и налоговый учет скидки и снижения стоимости товаров по договору. Скидка учитывается в прочих расходах текущего периода, а снижение стоимости необходимо отразить как корректировку дохода прошлого периода, в котором произошла реализация товаров.

Снижение стоимости поставленных, но не оплаченных товаров является менее подозрительным для налоговых органов, чем предоставление скидки. Поэтому данный механизм урегулирования дебиторской задолженности является более целесообразным.

Право на снижение договорной стоимости товаров предоставлено налогоплательщику российским законодательством (ст. 1 и 421 ГК РФ). Сделать это можно в любой момент, в том числе и после поставки товаров (выполнения работ, оказания услуг). Для целей налогообложения снижение договорной стоимости повлечет уменьшение налоговой базы по НДС и налогу на прибыль. Кроме того, ограничения на использование данного метода накладывают и положения ст. 40 НК РФ. Поэтому снижение стоимости по договору является достаточно рискованной операцией.

Прощение долга представляет собой освобождение должника от лежащих на нем обязанностей, если это не нарушает нрав других лиц в отношении имущества кредитора (ст. 415 ГК РФ). Па практике прощение долга применяется крайне редко, в основном в тех случаях, когда необходимо продать бизнес и в короткие сроки улучшить структуру баланса в целях повышения привлекательности компании для потенциальных покупателей. Решение принимается кредитором единолично и должно быть зафиксировано в дополнительном соглашении к договору. Нельзя забывать при этом, что прощение долга за приобретенный товар налоговые органы рассматривают как безвозмездную передачу имущественных прав, что влечет за собой значительные налоговые риски. Чтобы не быть втянутым в налоговые разбирательства впоследствии, проще не использовать прощение долга, а списать его за невозможностью взыскания, в рамках существующего законодательства.