Классификация финансовой конгломерации

Существуют различные подходы к определению форм и уровня развития финансовой конгломерации. Рассмотрим три классификации.

1. Классификация, основанная на теоретической модели оценки альтернативных банковской диверсификации корпоративных структур финансового конгломерата, на степени правовых и операционных различий компаний, входящих в конгломерат. Этот подход в зависимости от механизма диверсификации выделяет четыре различные модели финансового конгломерата:

1) полная интеграция – "немецкая модель", предполагающая полное сращивание всех входящих в нее компаний с потерей их правовой и операционной самостоятельности;

2) материнская компания – банк, а дочерняя компания – небанковская структура: "британская модель"; в этой модели существует правовая самостоятельность материнской компании – банка и дочерней компании – небанковской структуры;

3) материнская компания – холдинг, при полной правовой, но не операционной самостоятельности входящих в холдинг компаний – эта модель характерна для США; в данном контексте ядро компании – холдинг является единственным владельцем банка, дочерней компании и всех небанковских компаний;

4) материнская компания – холдинг при полной правовой и операционной самостоятельности входящих в холдинг компаний; материнская компания в этом случае действует как инвестиционная компания, и синергетического эффекта операционной деятельности между различными частями холдинга нет.

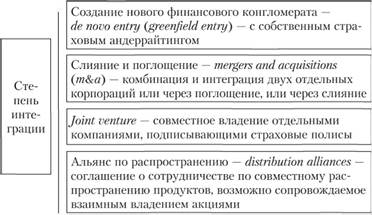

2. Классификация по способу взаимопроникновения. Некоторые более поздние классификационные схемы 1991– 1994 гг. представляют собой разработанную, более продвинутую, практически значимую типологию, основанную на стратегии проникновения банков в страховую отрасль и стратегии проникновения страховых компаний в банковскую отрасль. Существует четыре способа взаимопроникновения и последующей диверсификации страховых и банковских компаний:

1) создание новой компании (de novo entry; start-ups) – эта модель характеризуется наивысшей степенью интеграции; банки (или страховые компании) имеют высокую степень контроля над началом процесса образования компании;

2) слияние и поглощение (mergers and acquisitions; т&а) – это менее привлекательный выбор по сравнению с start-ups для банков и страховых компаний; аргументы такого выбора:

• с самого начала процесса конгломерации в этой форме все компании имеют одинаковую стратегию по продвижению новых комплексных финансовых продуктов;

• экспертиза и опыт ведущего банка и ведущей страховой компании доступны для группы с самого начала;

• слияние и поглощение подходит для быстрого начала бизнеса и интенсивного завоевания рынка.

3) совместные предприятия (joint ventures) – рассматриваются как более формализованная форма кооперационного соглашения или как путь в кооперацию;

4) альянсы по распространению продуктов – синдикаты (distribution alliances) – это самая низшая форма интеграции (рис. 8.1).

Рис. 8.1. Этапы развития финансовой интеграции[1]

Иллюстрация уровня развития интеграции в четырех приведенных ситуациях: при создании новой компании, при слиянии и поглощении, при создании совместной компании и, наконец, в случае альянсов по распространению продуктов – дана на рис. 8.1.

3. Классификация по уровню диверсификации. Данная классификация – показатель достигнутого уровня диверси-

фикации, связанного с понятием "статус диверсификации" и критерием "корпоративная диверсификация", означающим в данном контексте размывание границ между банковским, страховым и инвестиционным секторами. Цель этой классификации, разработанной Палатой страхования Дании[2] – практическая: установление различия между типами конгломератов для эффективного контроля и регулирования деятельности финансовых конгломератов и их платежеспособности. Устанавливается различие между следующими типами конгломератов:

1) преимущественно банковскими финансовыми конгломератами;

2) преимущественно страховыми финансовыми конгломератами;

3) смешанными финансовыми конгломератами.

Вопросы практики

Согласно европейской классификации конгломерации группа компаний рассматривается как финансовый конгломерат, если более 50% активов группы – финансовые; если в группе компаний от 10 до 90% операций относятся к банковским и страховым. Если даже иная (не финансовая) деятельность группы в бухгалтерском балансе группы имеет показатели более 6 млрд евро, такая группа компаний также рассматривается как финансовый конгломерат. Если группа компаний управляется не юридическим лицом (а какой-либо иной структурой), она является смешанным финансовым холдингом.

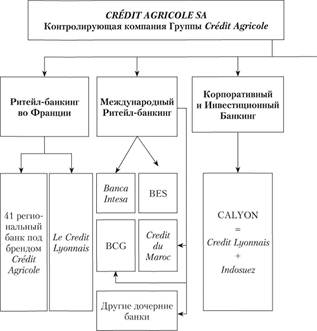

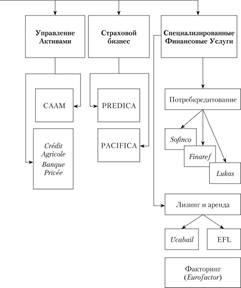

На рис. 8.2 представлен пример международного финансового конгломерата Credit Agricole SA. Из примера видно, что данный финансовый конгломерат включает классический набор услуг. Это банковские услуги, страховой бизнес и специализированные финансовые услуги[3]. Более того,

Рис. 8.2. Структура международного финансового конгломерата Credit Agricole SA

французский конгломерат Credit Agricole SA вошел в список 100 самых устойчивых к кризису компаний, по версии журнала Forbes (2009). Согласно изданию компании, вошедшие в этот список, переживут все экономические трудности. Чтобы попасть в этот список, компаниям надо было пройти оценку по нескольким категориям. Среди них: текучка кадров, качество стратегического управления, качество общего управления (и наличие талантливых управленцев), а также различные риски, присущие той или иной области бизнеса[4].

Тенденция интеграции банковского и страхового бизнеса имеет место и в трансформационных экономиках стран Восточной Европы. Однако практика взаимопроникновения банковского и страхового капитала опережает научные представления и научные исследования причин, форм и закономерностей этого процесса.