Кейнсианская функция инвестиций

Теперь рассмотрим вторую составляющую совокупного спроса в двухсекторной модели "кейнсианского креста" – инвестиционный спрос.

Инвестиционный спрос – спрос фирм на инвестиционные товары, увеличивающие запас капитала в экономике. Как было показано в гл. 2, к инвестициям относятся расходы на покупку оборудования, строительство зданий и сооружений, а также изменения товарно-материальных запасов фирм. При этом следует отличать запланированные инвестиции от фактических. Как правило, изменения товарно-материальных запасов не являются частью запланированных инвестиций, поскольку для фирм выгодно реализовывать всю производимую продукцию, а не увеличивать запасы непроданных товаров на складах. Однако в реальности часть продукции фирм может не найти спроса, увеличивая товарно-материальные запасы. В модели "кейнсианского креста" проводится строгое разделение между запланированными и фактическими инвестициями. В структуре совокупного спроса учитываются только запланированные инвестиции. Несовпадение запланированных и фактических инвестиций является частью механизма приспособления товарного рынка к изменению конъюнктуры (он будет подробно рассмотрен в следующем параграфе).

По своему назначению инвестиции подразделяются на чистые, обеспечивающие изменение запаса капитала и выпуска в будущем, и восстановительные, возмещающие износ основного капитала (амортизацию). Однако в модели "кейнсианского креста" в силу предпосылки о равенстве выпуска совокупному доходу восстановительные инвестиции не рассматриваются, таким образом, инвестиционный спрос фирм в модели представлен только величиной чистых инвестиций.

Основной фактор, от которого зависят инвестиции в кейнсианской модели, – предельная эффективность капитала. Согласно определению Дж. Кейнса предельная эффективность капитала – это величина, равная "той норме дисконта, которая уравняла бы нынешнюю стоимость ряда годовых доходов, ожидаемых от использования капитального имущества в течение срока его службы, с ценой его предложения. Мы получаем, таким образом, предельную эффективность отдельных видов капитального имущества. Наибольшая из этих предельных эффективностей может тогда рассматриваться как предельная эффективность капитала в целом"[1].

Другими словами, предельная эффективность капитала (или внутренняя норма доходности – IRR) – это такая реальная ставка процента, при которой приведенная стоимость доходов, ожидаемых от инвестиционного проекта на протяжении п периодов, равна затратам на инвестиционный проект:

где Пi – чистый доход от инвестиционного проекта в период i (i = 1 ... n); I – затраты на инвестиционный проект.

Таким образом, инвестиционный проект будет осуществлен, если его внутренняя норма доходности (IRR) будет больше либо равна сложившейся на рынке реальной ставке процента (r), так как в этом случае чистая приведенная стоимость инвестиционного проекта (NPV), определяемая как разница между дисконтированными чистыми доходами от инвестиционного проекта и затратами на его осуществление, будет неотрицательна:

У потенциального инвестора имеется выбор: вложить денежную сумму в размере I в активы, приносящие гарантированный процентный доход по реальной ставке r (например, в ценные бумаги), либо потратить ее на приобретение инвестиционных товаров, увеличив реальный запас капитала в экономике и получив в результате поток будущих прибылей (П1...Пn). Если доходность реальных инвестиций оказывается выше, чем ставка процента, то инвестор выберет реальный инвестиционный проект и спрос на инвестиционные товары вырастет на величину I.

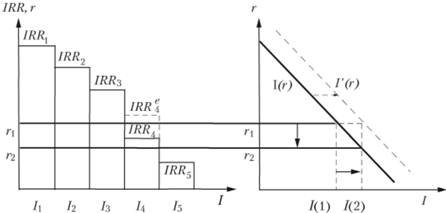

Связь между величиной инвестиционного спроса, предельной эффективностью капитала и сложившейся в экономике реальной ставкой процента можно проиллюстрировать следующим образом (рис. 7.2).

Рис. 7.2. Вывод кейнсианской функции инвестиций

Пусть имеются пять потенциальных инвестиционных проектов (I1...I5) с различной IRR (см. рис. 7.2). При реальной ставке процента r1 чистая приведенная стоимость будет положительна для проектов I1, I2, I3, которые и будут реализованы. Величина инвестиционного спроса будет равна сумме затрат на указанные инвестиционные проекты и составит I(1). Если реальная процентная ставка упадет до r2, то четвертый инвестиционный проект (I4) станет прибыльным и также будет осуществлен наряду с проектами I1, I2, I3. Величина инвестиционного спроса вырастет на величину затрат на инвестиционный проект I4 и составит 1(2). Таким образом, чем ниже реальная ставка процента, тем большее количество реальных инвестиционных проектов становится прибыльными, тем выше величина инвестиционного спроса.

Инвестиции, таким образом, отрицательно зависят от ставки процента (функция I(r))•

В общем случае в числе аргументов инвестиционной функции учитывается также и величина реального дохода (как правило, она берется с некоторым временным лагом). Функция инвестиционного спроса тогда примет вид

(7.7)

(7.7)

где 1а – величина автономных инвестиций, не зависящих от дохода и ставки процента (например, расходы фирм по ремонту и совершенствованию уже установленного капитального оборудования); I(Y) – величина индуцированных инвестиций, зависящих от реального дохода; I(r) – величина инвестиций, зависящих от ставки процента.

Однако в модели "кейнсианского креста" индуцированные инвестиции не рассматриваются. Кроме того, при данной ставке процента компонента I(r) также представляет собой постоянную величину (например, величина I(1) при ставке r1 на рис. 7.2). В итоге величина инвестиционного спроса оказывается неизменной при любом уровне дохода, т.е.

(7.8)

(7.8)

Существуют тем не менее экзогенные факторы, не сводимые к доходу и процентной ставке, которые могут влиять на величину инвестиционного спроса. В частности, следует отметить, что предельная эффективность капитала – прогнозируемая предпринимателями величина. Во многом она зависит от настроений предпринимателей, их оптимизма или пессимизма в оценках будущей конъюнктуры. Переоценка конъюнктуры вполне вероятна в период экономического подъема, что приводит к реализации даже таких инвестиционных проектов, чистая приведенная стоимость которых объективно является отрицательной величиной. Однако предприниматели узнают об этом после того, как расходы на инвестиционный проект уже были осуществлены. Такое несовпадение реальной IRR и ее прогнозируемой величины может, в свою очередь, толкнуть предпринимательские настроения в сторону пессимизма (что также характерно для фазы депрессии): в этом случае предприниматели будут недооценивать перспективы возможных инвестиционных проектов, и инвестиционный спрос окажется меньше, чем мог бы быть в случае, если бы предприниматели обладали полной информацией относительно реальной IRR. По этой причине инвестиционный спрос в кейнсианской модели считается наиболее изменчивой компонентой совокупного спроса: даже при данной процентной ставке (например, r1) ожидания предпринимателей относительно будущей конъюнктуры способны повлиять на величину реальных инвестиций – переоценка доходности четвертого проекта (IRRe4 на рис. 7.2) приведет к росту инвестиционного спроса на величину затрат на данный проект (на рис. 7.2 функция инвестиций сдвигается вправо до Iˊ(r)) даже при процентной ставке r1. В результате величина инвестиционного спроса вырастет с I(1) до I(2) (см. рис. 7.2).