Как структура собственности влияет на рыночную стоимость компании?

Когда у тебя появляется реальный сторонний акционер, начинаешь оттачивать свои внутренние процедуры так, как никакая консалтинговая компания не научит.

Игорь Пономарев

Работа над созданием стоимости компании, которая бы позволила не только правильно оценить компанию, но и в любой момент "обналичить" вложенный материальный и нематериальный капитал, строится по трем основным направлениям:

2) совершенствование нефундаментальных факторов (прозрачности, защиты интересов разных групп, ликвидности акций на рынке и т.п.);

3) управление ожиданиями и восприятиями па рынке.

К числу значимых нефундаментальных факторов относятся: доступность информации по компании, ее своевременность и достоверность, финансовая структура (наличие внутреннего рынка капитала, центров создания доходов и прибыли), структура собственности.

По мнению Стюарта Майерса, наряду с фундаментальными факторами (которые часто определяются макросредой и отраслевыми особенностями) значимой характеристикой компании, позволяющей судить о перспективах создания стоимости, является финансовая архитектура (financial architecture). Понятие "финансовая архитектура" описывает по компании три сложившиеся характеристики: финансовую структуру, структуру капитала и структуру собственности. Очень часто эти характеристики находятся во взаимосвязи и не могут совершенствоваться отдельно друг от друга.

Актуальность анализа структуры собственности в финансовой аналитике особенно проявляется на развивающихся рынках капитала (включая страны с переходной экономикой). Это связано с тем, что традиционно рассматриваемый агентский конфликт интересов "собственник - менеджер" на развивающихся рынках с высокой концентрацией собственности часто трансформируется в конфликт "собственник - инсайдер - собственник - аутсайдер". Немалую роль на принятие решений оказывает и государство, которое также часто является одним из собственников и не всегда при наличии большой доли владения обладает фактическим контролем. Таким образом, подчеркивается расхождение выгод, получаемых от владения собственностью и наличия контроля (private benefits of control).

Практическим выражением значимости структуры собственности для повышения эффективности бизнеса является тщательный отбор новых владельцев капитала. Например, многие собственники - основатели бизнеса на российском рынке очень насторожено относятся к вхождению в собственный капитал компании фондов прямых инвестиций и тем более хедж-фондов. Это связано с возможным существенным расхождением временных периодов получения выгод. Если основатели бизнеса часто заинтересованы в максимально долгом успешном функционировании компании на рынке, то интересы фондов прямого инвестирования могут быть ограничены 5-7 годами. При этом зачастую ставится задача любой ценой получить требуемую отдачу по ограниченный период времени даже вопреки возможностям дальнейшего развития.

При анализе потенциала создания стоимости финансового аналитика интересуют следующие вопросы:

1) существует ли оптимальная структура собственности (величина крупных пакетов акций в одних руках, доля акций у менеджеров, у членов совета директоров, наличие институциональных инвесторов и т.п.), которая позволяет максимизировать стоимость при прочих равных условиях (равном задействовании фундаментальных факторов);

2) как те или иные изменения в структуре собственности скажутся на наблюдаемой рыночной стоимости компании (се капитализации). Например, как рыночные инвесторы воспримут вхождение государства в число собственников или, наоборот, продажу государственного пакета. Как будет воспринято увеличение доли собственности у менеджмента компании, насколько сильно в изменении биржевой цепы прореагирует рынок.

Эмпирические исследования на развитых и развивающихся рынках позволяют найти ответы на эти вопросы1. Институциональная среда и сфера деятельности оказывают существенное влияние на оптимальную структуру собственности. Например, если в США контрольный пакет по крупным компаниям не превышает 10%, то для фирм в европейских странах контроль характеризуется долей собственности на уровне 40%, а на развивающихся рынках - от 51%.

Традиционно эффективность изменения структуры собственности проверяется либо по стоимостным показателям (например, по соотношению рыночной оценки к балансовой (Тобина), по мультипликатору "цена / выручка"), либо по балансовым (по показателю ROCE). Крупным акционером по общепринятой методологии признается держатель более 5% акций (blocholders). Это связано с тем, что в мировой практике 5% является порогом раскрытия информации по владению собственностью в компании.

Основной акцент в объяснении значимости структуры собственности для создания стоимости делается финансовыми аналитиками на возможности снижения агентских конфликтов разного типа. Профессиональные инвесторы, обладающие контролем, могут не только отслеживать неэффективное поведение менеджеров и других акционеров, но и влиять па принимаемые решения.

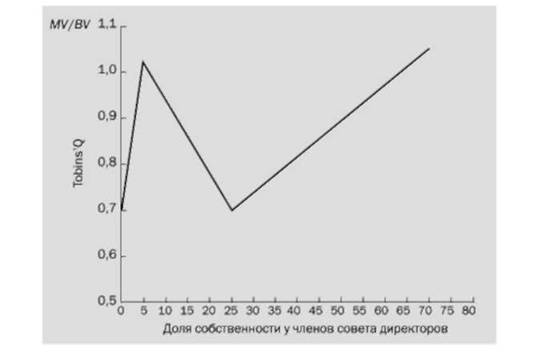

Получаемые зависимости часто носят нелинейный характер. Например, график, представленный на рис. 7.51, показывает, как существенно различается стоимость компании в зависимости от доли собственности у членов совета директоров на американском рынке. Анализ строился по 371 компании нефинансового сектора, которые входят в индекс Fortune 500. При этом было показано, что присутствие члена семьи основателя бизнеса или самого основателя в качестве топ-менеджера компании существенно влияет на стоимость. Причем для зрелых компаний, давно работающих на рынке, это влияние носит отрицательный характер (например, снижает коэффициент Q Тобина на 0,147). Для молодых компаний, наоборот, присутствие основателя положительно значимо. При прочих равных условиях по таким компаниям превышение по коэффициенту Q Тобина составит 0,467 над значением по компаниям с отсутствием основателя в числе управляющих.

Существенны различия и по отраслям. В тех сферах деятельности, где значим интеллектуальный капитал, наличие собственности у менеджеров, персонала, контрагентов (например, покупателей) положительно влияет на стоимость. В связи с этим можно сказать, что путь распределения акций среди лояльных покупателей специализированной парфюмерно-косметической торговой сети, представляющей собой группу компаний "Арбат Престиж", был не только рекламной акцией, как пытались представить некоторые СМИ, но и верным направлением по пути создания стоимости с точки зрения задействования нефундаментальных рычагов.

Рис. 7.5. Влияние структуры собственности у членов совета директоров на создание стоимости в компании