Измерение риска портфеля

Рассмотрим оценку рисковости активов, объединенных в портфель, в том числе и при различном их сочетании. Как будет показано ниже, актив в составе портфеля обычно является менее рисковым, чем если бы он был изолирован. Актив, имеющий сам по себе высокий уровень риска, может оказаться безрисковым, если он входит в портфель, состоящий из большого числа различных активов.

Ожидаемая доходность портфеля представляет собой взвешенную среднюю из показателей ожидаемой доходности отдельных ценных бумаг, входящих в данный портфель:

(4.1)

(4.1)

где – ожидаемая доходность портфеля; хi – доля портфеля, инвестируемая в i-й актив;

– ожидаемая доходность портфеля; хi – доля портфеля, инвестируемая в i-й актив; – ожидаемая доходность i-го актива; п – число активов в портфеле.

– ожидаемая доходность i-го актива; п – число активов в портфеле.

Пример

Предположим, что ожидаемая доходность акций а акций

а акций Если весь капитал вложить в акции Я, ожидаемая доходность портфеля

Если весь капитал вложить в акции Я, ожидаемая доходность портфеля Если инвестировать капитал только в акции Z, ожидаемая доходность инвестиций составит

Если инвестировать капитал только в акции Z, ожидаемая доходность инвестиций составит  При инвестировании капитала в акции разными долями ожидаемая доходность портфеля будет равна средневзвешенной из доходностей акций

При инвестировании капитала в акции разными долями ожидаемая доходность портфеля будет равна средневзвешенной из доходностей акций

Инвестор воспользуется формулой (4.1) для определения ожидаемой доходности портфеля на основе ожидаемой доходности активов. Чтобы решить данную задачу, он должен вначале вычислить ожидаемую доходность каждого актива в отдельности. Для этого можно использовать следующий прием. Допустим, в условиях неопределенности менеджер полагает, что рискованный актив, например акция, может принести ему различные результаты, о которых в момент формирования портфеля можно судить только с некоторой долей вероятности, как представлено в табл. 4.1.

Таблица 4.1

Доходность акции с учетом вероятности

|

Доходность (%) |

Вероятность |

|

10 |

0,3 |

|

13 |

0,3 |

|

18 |

0,2 |

|

24 |

0,2 |

В сумме все возможные варианты событий должны составлять 100% реализации. Ожидаемая доходность актива определяется как среднеарифметическая взвешенная, где весами выступают вероятности каждого исхода события.

В нашем случае ожидаемая доходность равна

10% × 0,3 + 13% × 0,3 + 18% × 0,2 + 24% × 0,2 = 15%.

Приобретая какой-либо актив, инвестор ориентируется не только на значение его ожидаемой доходности, но и на уровень его риска. Ожидаемая доходность выступает как некоторая величина, которую надеется получить инвестор, например 15%. Возможность получения данного результата подтверждается предыдущей динамикой доходности актива. Однако 15% – это только средняя величина. На практике доходность, которую получит инвестор, может оказаться как равной 15%, так и отличной от 15%. Таким образом, риск инвестора состоит в том, что он может получить результат, отличный от ожидаемой доходности. Строго говоря, риск инвестора заключается в том, что он получит худший, чем ожидаемый результат, т.е. его доходность составит менее 15%. Если фактическая доходность окажется больше 15%, то это плюс для инвестора.

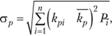

Мерой риска портфеля может служить показатель среднего квадратического отклонения распределения доходности, для расчета которого используется формула

где kpi – доходность_портфеля, соответствующая i-му состоянию экономики; kp – ожидаемая доходность портфеля; Pi – вероятность того, что экономика будет находиться в i-м состоянии.

Эта формула полностью совпадает с формулой расчета среднего квадратического отклонения отдельного актива, за исключением того факта, что в данном случае под активом понимается портфель активов.

Пример

Пусть имеются два инвестиционных проекта. Первый с вероятностью 0,6 обеспечивает прибыль 15 млн руб., однако с вероятностью 0,4 можно потерять 5,5 млн руб. Для второго проекта с вероятностью 0,8 можно получить прибыль 10 млн руб. и с вероятностью 0,2 потерять 6 млн руб. Какой проект выбрать?

Решение. Оба проекта имеют одинаковую среднюю прибыльность, равную 6,8 млн руб. (0,6 × 15 + 0,4 × (-5,5) = 0,8 × 10 + 0,2 × (-6) = = 6,8. Однако среднее квадратическое отклонение прибыли для первого проекта равно 10,04 млн руб. ([0,6(15 – 6,8)2 + 0,4(-5,5 – - 6,8)2]1/2 = 10,04), а для второго – 6,4 млн руб. ([0,8( 10 – 6,8)2 + + 0,2(-6 – 6,8)2]1/2 = 6,4), поэтому более предпочтителен второй проект.

Мерой риска может служить также показатель дисперсии. Дисперсия определяется по формуле

(4.2)

(4.2)

где σ2 – дисперсия доходности актива; п – число периодов наблюдения; kp – средняя доходность актива; она определяется как средняя арифметическая доходностей актива за периоды наблюдения, а именно

где ki – доходность актива в г-м периоде.

Таким образом, стандартное отклонение определяется как квадратный корень из дисперсии

Пример

Определим риск актива. Допустим, что доходность актива в каждом году за пятилетний период составила следующие значения: 1-й год – 20%, 2-й год – 25%, 3-й год – 18%, 4-й год – 21%, 5-й год – 19%.

Первый шаг. Определяем среднюю доходность актива за пятилетний период:

Второй шаг. Определяем отклонение величины доходности в каждом периоде от ее среднего значения:

20 – 20,6% = -0,6%;

25 – 20,6% = 4,4%;

18 – 20,6% = -2,6%;

21 -20,6% = 0,4%;

19-20,6% = -1,6%.

Третий шаг. Возводим в квадрат полученные отклонения и суммируем их:

0,36 + 19,36 + 6,76 + 0,16 + 2,56 = 29,2.

Четвертый шаг. Определяем дисперсию:

29,2/5 = 5,84.

(Если имеется небольшое число наблюдений, как в данном примере, то по правилам статистики в формуле (4.2) определения дисперсии в знаменателе вместо п – 1 берут просто значение и.)

Пятый шаг. Определяем стандартное отклонение

Основными понятиями, используемыми для анализа портфеля, являются "ковариация" и "коэффициент корреляции".

Ковариация – это мера, учитывающая дисперсию (или разброс) индивидуальных значений доходности акции и силу связи между изменением доходностей данной акции и всех других акций. Ковариация (Cov) между акциями А и В рассчитывается следующим образом:

где – отклонение доходности акции А от ее ожидаемого значения при i-м состоянии экономики;

– отклонение доходности акции А от ее ожидаемого значения при i-м состоянии экономики; – отклонение доходности акции В для того же состояния экономики; Pi – вероятность того, что экономика будет находиться в i-м состоянии; п – общее число состояний.

– отклонение доходности акции В для того же состояния экономики; Pi – вероятность того, что экономика будет находиться в i-м состоянии; п – общее число состояний.

Содержательно интерпретировать численное значение ковариации достаточно сложно, поэтому часто для измерения силы связи между двумя переменными используется коэффициент корреляции. Этот коэффициент позволяет стандартизировать ковариацию путем деления ее на произведение соответствующих средних квадратических отклонений и привести величины к сопоставимому виду. Коэффициент корреляции рассчитывается следующим образом:

Знак коэффициента корреляции совпадает со знаком ковариации, поэтому положительная его величина означает однонаправленное изменение переменных, а отрицательная – их изменение в противоположных направлениях. Если значение r близко к нулю, то связь между переменными слабая.

Пример

Рассчитаем ковариацию и коэффициент корреляции между акциями F и G исходя из следующих данных (табл. 4.2).

Таблица 4.2

Распределения вероятностей доходности акций E, F, G и H (в %)

|

Вероятность |

Ε |

F |

G |

Ή |

|

0,1 |

10,0 |

6,0 |

14,0 |

2,0 |

|

0,2 |

10,0 |

8,0 |

12,0 |

6,0 |

|

0,4 |

10,0 |

10,0 |

10,0 |

9,0 |

|

0,2 |

10,0 |

12,0 |

8,0 |

15,0 |

|

0,1 |

10,0 |

14,0 |

6,0 |

20,0 |

|

k |

10,0 |

10,0 |

10,0 |

10,0 |

|

σ |

0,0 |

2,2 |

2,2 |

5,0 |

Отрицательное значение ковариации говорит о том, что доходность этих акций изменяется в противоположных направлениях:

т.е. между этими акциями действительно имеет место обратная функциональная связь.

Если предположить, что распределения доходности отдельных ценных бумаг являются нормальными, то для определения риска портфеля, состоящего из двух активов, может использоваться формула

где х – доля портфеля, инвестируемая в ценную бумагу A; (1-х) – доля портфеля, инвестируемая в ценную бумагу В.

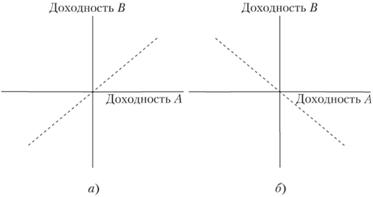

При корреляции +1 переменные находятся в прямой функциональной зависимости. Графически она представляет собой прямую линию (как показано на рис. 4.1й, т.е. для каждого события (изменения в конъюнктуре рынка) доходности двух активов будут иметь одну общую точку на восходящей прямой.

При корреляции -1 переменные находятся в обратной функциональной зависимости. Графически она представляет собой нисходящую прямую линию (рис. 4.16).

Рис. 4.1. Корреляция доходности:

а)+ 1; б)-1

Наличие положительной корреляции (рис. 4.1, а) наблюдается, например, при приобретении двух видов обычных акций одной корпорации, выпущенных на одинаковых условиях. Это означает, что когда одна из двух ценных бумаг имеет относительно высокую доходность, тогда и другая ценная бумага имеет относительно высокую доходность. Стандартное отклонение ставок дохода по портфелю в этом случае рассчитывается как средневзвешенная из стандартных отклонений доходов, входящих в состав портфеля активов.

При наличии отрицательной корреляции (рис. 4.1, б), когда при уменьшении дохода по одной акции на один пункт происходит увеличение на один пункт по другой, инвестор получает возможность уменьшить стандартное отклонение дохода по этим двум активам вместе до нуля, т.е. свести риск к минимуму.

В то же время на практике подавляющая часть активов имеет корреляцию, отличную от -1 и +1, и большинство активов имеют положительную корреляцию.

Казалось бы, современная теория управления финансовым портфелем дает ответ на вопрос: что считать риском и как его измерить? Согласно теории под риском следует понимать стандартное отклонение стоимости портфеля, но на практике применение в качестве оценки риска стандартного отклонения имеет серьезные недостатки: во-первых, как правило, лица, принимающие решения по управлению портфелем, предпочитают получать информацию о риске в виде величины реальных денежных потерь, а не в форме стандартного отклонения; во-вторых, стандартное отклонение учитывает как благоприятные изменения стоимости портфеля, так и неблагоприятные. Если распределение изменения стоимости портфеля имеет симметричный вид, то стандартное отклонение дает корректное значение риска. Но современный портфель имеет в своем составе опционы и подобные опционам инструменты. Изменение стоимости таких инструментов относительно рыночных цен является нелинейным. Это приводит к тому, что распределение изменений стоимости портфеля перестает быть симметричным и стандартное отклонение дает некорректную оценку риска.

Альтернативные методы измерения и управления риском развивались параллельно с ростом финансовых рынков. Один из таких методов измерения риска, известный как Value at Risk (VaR), особенно широко стал применяться в последние несколько лет и сегодня используется в качестве основы международными банковскими организациями (BIS, например) при установлении нормативов величины капитала банка относительно риска его активов.

Метод VaR

Он был разработан для того, чтобы с помощью одного- единственного числа отобразить информацию о риске портфеля. VaR – это величина потерь, такая, что потери в стоимости портфеля за определенный период времени с заданной вероятностью не превысят этой величины.

Определение VaR подразумевает знание функции распределения доходности портфеля за выбранный интервал времени. Если стандартное отклонение как мера риска определяет "ширину" плотности распределения доходности портфеля, то VaR определяет конкретное значение потерь в стоимости портфеля, соответствующее заданному весу "хвоста" распределения.

Как правило, интервал времени, для которого вычисляется значение VaR, составляет 1 – 10 дней, а уровень достоверности равен 95–99%. Например, значение VaR = -1 млн долл. для одного дня с уровнем достоверности 95% означает, что однодневные потери в стоимости портфеля в 95% случаев не превысят 1 млн долл. А значение VaR = -5 млн долл. для недельного интервала и уровня достоверности 95% означает, что ожидаемые потери в стоимости портфеля за неделю в 95% случаев не превысят 5 млн долл.

Введем формальное определение VaR. Пусть стоимость портфеля в момент t равна V (Рt, Xt, t), где Xt, – финансовые инструменты, составляющие портфель; Pt – цены данных инструментов в момент времени ί. Обозначим ΔV (Pt + i – Рt, Xt, t) изменение стоимости портфеля за интервал времени между t и t + 1 (считаем, что структура портфеля остается неизменной). Пусть G(k, Xt) – функция распределения вероятности стоимости портфеля

Определим обратную функцию к функции распределения вероятности G(k, Xt) как

где  – точная нижняя грань (проще

– точная нижняя грань (проще

говоря, минимальный из всех элементов) множества М.

Можно считать, что определенная таким образом обратная функция дает минимальное значение k, при котором выполняется равенство G(k, Xt) = а.

Значение VaR для заданного уровня достоверности 1 – а (а – вес "хвоста") определяется как

VaR=(a,Xt) = G-1(а, Xt).

Для вычисления VaR, как следует из определения, необходимо знать состав портфеля, интервал времени, для которого вычисляется VaR, и функцию распределения изменения стоимости портфеля.

Получение информации о составе портфеля не является, как может показаться, примитивной задачей. Крупные компании, имеющие в своем портфеле тысячи торгуемых на различных рынках инструментов и ведущие активные торговые операции, сталкиваются с проблемой оперативного получения информации о текущей структуре портфеля.

Другая проблема состоит в выборе времени фиксации цен активов, образующих портфель. Торговые сессии на мировых рынках заканчиваются в разное время; это создает проблему: по каким ценам считать изменение стоимости портфеля? Обычно время фиксации выбирается как время закрытия торговли на рынке, где сосредоточены основные активы компании.

После того как определена структура портфеля и выбран желаемый интервал времени для подсчета риска, необходимо определить функцию распределения изменения стоимости портфеля.

Существует три основных метода определения параметров функции распределения: исторический, аналитический и метод симуляции.

Исторический метод заключается в исследовании изменения стоимости такого портфеля за предыдущий исторический период. Для вычисления VaR составляется база данных за определенный исторический период значений цен инструментов, входящих в портфель (или выделенных рыночных факторов, если портфель аппроксимируется). После этого надо вычислить изменения цен инструментов за промежуток времени, для которого рассчитывается VaR, и получить соответствующие значения изменения стоимости портфеля. Затем надо проранжировать полученные данные, построить гистограмму распределения изменений стоимости портфеля и найти значение VaR, соответствующее выбранному значению вероятности.

Преимущество данного метода состоит в том, что он свободен от предположений о виде распределения рыночных факторов портфеля, прост в осуществлении. При его использовании не возникает проблем с оценкой портфелей, содержащих опционы и подобные им инструменты.

К недостаткам метода следует отнести то, что он требует проведения большой работы по сбору исторических данных и их обработке. Кроме того, оценка возможных изменений стоимости портфеля ограничена набором предыдущих исторических изменений. Типичная проблема данного метода состоит в отсутствии требуемого количества исторических данных. Чтобы получить более точную оценку VaR, необходимо привлечь как можно больше данных, но использование слишком старых данных приводит к тому, что сегодняшний риск будет оценен на основе данных, которые не соответствуют текущему состоянию рынка.

Основная идея аналитического метода заключается в выявлении рыночных факторов, влияющих на стоимость портфеля, и аппроксимации стоимости портфеля на основе этих факторов. То есть финансовые инструменты, составляющие портфель, разбиваются, насколько это возможно, на элементарные активы, такие, что изменение каждого зависит только от воздействия одного рыночного фактора. Например, многолетняя купонная облигация может рассматриваться как набор бескупонных облигаций с разными сроками погашения.

Далее делается допущение о виде распределения рыночных факторов. Обычно считают, что доходность рыночных факторов подчиняется нормальному распределению. На основе исторических данных вычисляются математические ожидания, значения дисперсии и корреляции между факторами. Если аппроксимация имеет линейный вид, то распределение доходности портфеля также будет нормальным, и, зная параметры распределений рыночных факторов, можно определить параметры распределения всего портфеля.

Серьезное преимущество этого подхода состоит в том, что для большинства рыночных факторов все необходимые параметры нормального распределения хорошо известны.

Заметим, что оценка VaR, полученная с помощью аналитического метода, наиболее близка оценке риска, предлагаемой современной портфельной теорией.

Данный метод позволяет очень быстро получать оценку VaR. Но качество оценки ухудшается при увеличении в портфеле доли инструментов с нелинейными функциями выплат. Кроме того, необходимость делать допущение о виде распределения для базовых активов является серьезным недостатком этого метода.

Метод симуляции (или метод Монте-Карло) заключается в моделировании возможных изменений стоимости портфеля при некоторых предположениях. Выявляются основные рыночные факторы, влияющие на стоимость портфеля. Затем строится совместное распределение этих факторов каким-либо способом, например с использованием исторических данных или данных, основанных на каком-либо сценарии развития экономики. После этого моделируется большое число возможных сценариев развития ситуации, изменение портфеля считается для каждого результата моделирования. Далее строится гистограмма полученных данных и определяется значение VaR.

Этот метод имеет несколько преимуществ. Он не использует конкретную модель определения параметров и может быть легко перенастроен в соответствии с экономическим прогнозом. Метод моделирует не конечную стоимость портфеля, а целый сценарий развития ситуации, что позволяет отслеживать изменение стоимости портфеля в зависимости от пути развития ситуации.

Недостаток метода – его медленная сходимость, что приводит к существенным временным и вычислительным затратам.

Конкретные модели оценки VaR основаны на комбинации изложенных методов.

Общий недостаток VaR заключается в том, что все модели VaR независимо от применяемых методов вычисления используют исторические данные. И если условия на рынке резко меняются, например скачкообразно изменяется волатильность[1] рынка или изменяется корреляция между активами, то VaR учтет эти изменения только через определенный промежуток времени, а до этого момента оценка VaR будет некорректна.

При оценке VaR не учитывается такая важная характеристика рынков, как ликвидность. Это может привести к тому, что в определенные моменты изменение структуры портфеля для уменьшения риска может оказаться затруднительным.