Индикаторы

При фундаментальном анализе аналитик пытается прогнозировать будущее движение цен на акции, определив, в какой фазе цикла находится экономика. Для определения фазы цикла используются самые различные индикаторы. На развитых рынках количество и качество известных индикаторов выше, чем на развивающихся (к каковым относится и российский рынок). Поговорим сначала об индикаторах, используемых на американском рынке.

Прежде всего, мы сталкиваемся с индикаторами, которые отражают развитие всей экономики. К таким индикаторам относятся темпы роста ВВП – внутреннего валового продукта (GDP) и показатели инфляции – темпы роста цен (CPI). Эти показатели отражают общее состояние экономики.

Показатели темпов роста относятся к итоговым – они отражают уровень развития экономики. Одним из таких показателей является валовой национальный продукт (ВВП) – совокупная стоимость всего объема конечного производства продуктов за определенный период времени. Под конечным производством продуктов понимается производство товаров и услуг, предназначенных для потребления, а не для дальнейшей переработки. В случае ускорения экономического роста темпы роста ВВП ускоряются, в случае замедления – происходит их снижение. Если экономика находится в кризисе – темпы роста ВВП отрицательные.

Статистические органы США дают три оценки темпов роста ВВП за квартал. Необходимость публикации трех оценок связана с тем, что данные, необходимые для обработки, поступают не сразу. Первая оценка – предварительная (advanced) – публикуется в последнюю пятницу первого месяца, следующего за отчетным кварталом. Следующие оценки – уточненная (revised) и окончательная (final) – публикуются в последнюю среду второго или третьего месяца, следующего за отчетным кварталом.

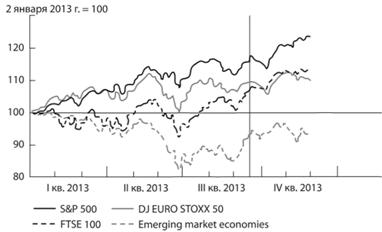

О том, что динамика фондового рынка достаточно сильно зависит от темпов роста ВВП (точнее, от представлений о темпах роста ВВП), показывает недавняя история с фондовым рынком развивающихся стран. До кризиса 2008 г. большинство экспертов говорили о так называемом декаплинге (decoupling), который предполагал более высокие темпы роста экономик развивающихся стран, о расхождении между замедлением роста экономик развитых стран и ускорением роста развивающихся стран. Более того, перед кризисом преобладало мнение о том, что в условиях надвигающегося экономического кризиса развивающиеся рынки окажутся более устойчивыми в силу того, что у них есть существенный потенциал роста внутреннего спроса за счет потребления. Это давало гандикап фондовым рынкам развивающихся стран, привлекая иностранных инвесторов на их фондовые рынки. Однако начиная с 2011 г. ситуация в корне изменилась. Продемонстрировав восстановительный рост, развивающиеся рынки стали тормозить в темпах роста экономики. Причем это замедление коснулось всех стран, даже такого лидера по темпам роста ВВП, как Китай. Результатом стал отток средств институциональных инвесторов с фондовых рынков развивающихся стран и, как следствие, замедление и падение индекса MSCI ЕМ, отражающего сводный индекс акций развивающихся стран. Усилило эту негативную динамику и начавшееся в США сокращение объемов выкупа активов в результате постепенного отказа от политики количественного смягчения. Не лучшим образом ситуация развивалась и в России. Если до кризиса 2008 г. темпы роста российской экономики с 2001 г. составляли в среднем около 7%, то в 2013 г. они составили всего 1,3%. При этом замедление темпов роста экономики развивающихся стран происходит на фоне роста развитых экономик (прежде всего США). Это привело к тому, что фондовые индексы развивающихся стран отстают в динамике от индексов развитых стран (рис. 13.3).

Рис. 13.3. Динамика индексов развитых и развивающихся стран:

S&P 500 – фондовый индекс 500 крупнейших компаний NYSE и NASDAQ, покрывающих по капитализации 75% всего фондового рынка США (составляется Standard & Poor's); DJ EURO STOXX 50 – индекс 50 европейских "голубых фишек" 12 стран еврозоны; FTSE 100 – ведущий индекс "голубых фишек" Британской фондовой биржи (лондонский биржевой индекс); Emerging market economies – фондовый индекс развивающихся стран

Источник: Банк международных расчетов

При оценке этих показателей, так же как и при оценке всех других макроэкономических показателей, надо учитывать фактор неожиданности, непредсказуемости оценки. Если большинство инвесторов уверены в ускорении роста, а в реальности данные оказываются хуже – можно ожидать сильного падения рынка. Наоборот, если большинство инвесторов и аналитиков рассчитывают на пессимистические оценки темпов роста, а в реальности они выше ожидаемых прогнозов – можно быть уверенным если не в росте, то, по крайней мере, в том, что фондовый рынок не должен упасть. Данный показатель относится к так называемым запаздывающим показателям, так как отражает уже существующую ситуацию.

Вторым показателем, который может оказать существенное влияние на динамику американского и всего мирового фондового рынка, служит оценка темпов роста цен. При оценке темпов роста цен используются показатели индекса потребительских цен (consumer price index, CPI) и индекса цен производителей (producer price index, PPI). Какое влияние этот показатель может оказать на динамику рынка? В условиях экономического роста повышение темпов роста инфляции может вызвать необходимость повышения процентных ставок, которое, в свою очередь, сократит ликвидность, увеличит стоимость заемных ресурсов, вызовет отток денежных средств с фондового рынка и может привести к его падению. Наоборот, в условиях, когда экономика нуждается в дополнительной денежной подпитке, снижение темпов инфляции будет дополнительным козырем в пользу снижения процентной ставки. Ожидания снижения процентной ставки могут вызвать прилив энтузиазма у участников рынка и вызвать его рост.

Существует целый ряд индикаторов, отражающих состояние рынка труда. К таким показателям относятся:

1) средняя почасовая зарплата (average hour earning) – является индикатором потенциальной инфляции, связанной с ростом стоимости рабочей силы;

2) стоимость рабочей силы (unit labour cost) – это показатель, с одной стороны, характеризует инфляционные процессы, а с другой – отражает уровень производительности труда. Его важно анализировать вместе с показателем уровня роста или падения производительности труда. Если рост производительности труда опережает темп роста стоимости рабочей силы, то сильной инфляционной угрозы нет, и наоборот;

3) уровень безработицы (unemployment rate) – показатель, который показывает процентное отношение безработных к общему числу трудоспособного населения. Определяется на основе опроса 60 000 семей и 375 000 фирм. Высокий уровень безработицы сообщает о неблагоприятных экономических тенденциях;

4) nonfarm payrolls (NFPR) – численность работников, определяемых по платежным ведомостям, за исключением сельскохозяйственных рабочих. Это очень важный показатель, являющийся обратным по отношению к уровню безработицы. Его повышение говорит о росте занятости;

5) первоначальные обращения по безработице (initial jobless claims) – этот показатель является опережающим индикатором, который предсказывает движение рынка труда. Он подвержен сезонному фактору.

Для чего нужны показатели рынка труда? Эти индикаторы отражают перспективы роста потребления со стороны американских домохозяйств, а именно потребление является главной движущей силой американской экономики.

Другая группа индикаторов отражает состояние производственного сектора. К таковым показателям относятся:

1) индикатор промышленного производства (industrial production, IP) отражает общий объем промышленного производства;

2) загрузка производственных мощностей (capacity utilization – CAPU). Этот показатель отражает отношение общего объема выпуска к величине потенциального объема отрасли. Оптимальным считается уровень этого показателя, равный 81,5%. Уровень этого индекса ниже данного процента говорит о незагруженности производственных мощностей, а уровень выше указанной отметки говорит о возможном перегреве экономики. Перегрев экономики, как мы уже указывали выше, свидетельтсвует о возможном повышении процентной ставки;

3) заказы промышленности (factory orders) – индикатор, который показывает потребность промышленности в товарах. Является также индикатором фазы цикла;

4) уровень заказов на товары (durable goods orders) – похож на предыдущий, но отражает потребность в товарах длительного пользования сроком жизни более трех лет. Этот индикатор даже более важен, чем предыдущий, поскольку отражает уверенность потребителя. Чем лучше он себя чувствует – тем более вероятно, что он приобретет эти товары;

5) коммерческие (торговые) запасы (business inventories) – показатель, отражающий все запасы на складах. Увеличение этих запасов говорит о проблемах со сбытом продукции и потенциальном замедлении экономического роста;

6) товарные запасы на оптовых складах (wholesale inventories) – похож на предыдущий показатель, но характеризует ситуацию в оптовой торговле.

Интересно, что в последние десятилетия американская экономика стала постиндустриальной. Это отражает тот факт, что промышленность начинает играть все меньшую роль за счет возрастания роли отраслей, связанных со сферой услуг. Меняются факторы, определяющие динамику американской экономики. Исследования показывают, что американская экономика становится "экономикой потребления" – 3/4 роста ВВП связано с ростом потребления американских домохозяйств. Поэтому большую роль начинают играть не индикаторы промышленного производства, а индикаторы, отражающие состояние потребительского спроса.

К индикаторам потребительского спроса относятся:

1) персональный доход (personal income) – показатель, отражающий совокупность всех доходов, которые получают американские домохозяйства. Этот показатель отражает будущий потребительский спрос;

2) личные расходы (personal spending (consumption) – показатель, включающий в себя данные о расходах домохозяйств на товары длительного и краткосрочного пользования и услуги. Рост этого показателя говорит о позитивной динамике экономики;

3) розничные продажи (retail sales) – показывает изменение объема продаж в сфере розничной торговли, включая товары длительного и краткосрочного использования, и, так же, как и предыдущий показатель, отражает силу потребительского спроса;

4) потребительский кредит (consumer credit) – показывает объемы долгов домохозяйств на приобретение потребительских товаров. Этот показатель является косвенным. Его значение связано с тем, что в американской экономике значительная часть товаров приобретается с использованием потребительского кредита. Рост этого показателя отражает потенциальный рост потребительского спроса;

5) разрешения на строительство новых домов (building permits) – показатель, отражающий количество ордеров, дающих право на начало строительства домов. Собирается у органов, выдающих такие разрешения. В чем значение данного показателя? Дело в том, что жилищное строительство – одна из тех отраслей, которые определяют состояние американской экономики, так что ее рост служит лакмусовой бумажкой, отражающей здоровье экономики. Заметим, что для большинства американских домохозяйств расходы на выплаты по кредитам на приобретение недвижимости составляют до 40% расходов от их семейного бюджета;

6) продажи нового жилья (new home sales) – показатель, который отражает количество проданных или выставленных на продажу новых домов.

Часть индикаторов, которые рассчитываются на американском рынке, носит индикативный прогнозный характер. Эти индикаторы получили название индексов настроения потребителей и рассчитываются на основе опросов потребителей, они предсказывают рост или падение потребительского спроса:

1) индекс ожиданий потребителей (индекс Мичиганского университета) (consumer sentiment index) – рассчитывается в процентном отношении по отношению к общему числу респондентов, ответивших на вопрос об их представлениях о возможности сокращения или роста своих потребительских расходов. В случае улучшения своего положения домохозяйства склонны увеличивать потребление, в случае ухудшения – сокращать потребление в пользу накопления;

2) индекс уверенности потребителей (consumer confidence index) – публикуется некоммерческой информационной палатой (conference board) и представляет собой результат опроса 5000 произвольно выбранных семей.

Очевидно, что на развитых финансовых рынках существует огромное количество индикаторов, которые отражают или пытаются предсказать экономическую конъюнктуру. Для чего они нужны и зачем мы им уделяем так много места в разделе, посвященном фундаментальному анализу?

Во-первых, с помощью этих индикаторов регулирующие органы пытаются оценить, какие действия необходимо предпринимать на той или иной стадии экономического цикла. Инвесторы в свою очередь с их помощью пытаются спрогнозировать будущее поведение денежных властей и сделать свои ставки. Во-вторых, эти индикаторы отражают текущее состояние экономики и позволяют игрокам оценить, насколько сегодняшние цены на акции соответствуют оценке справедливой стоимости, и определить стратегию поведения на рынке.

При этом надо учитывать то, что на разных стадиях экономического цикла одни и те же значения индикаторов могут оцениваться по-разному. В условиях предыдущего падения финансовых рынков показатели, говорящие об ухудшении состояния в экономике, могут интерпретироваться рынком как сигнал о близком переломе делового цикла.

Данные по американской статистике, как правило, публикует каждая крупная российская инвестиционная компания. Их также предоставляют крупнейшие информационные деловые агентства – Bloomberg, Reuters, CNN. В России эти данные можно получить из тех информационных материалов, которые предоставляются информационным каналом РБК, радио "Бизнес FM" и другими источниками.