Форма, ОГЛАВЛЕНИЕ и порядок регистрации договора об ипотеке

Договор залога объектов недвижимости (ипотеки) заключается независимо от места совершения в соответствии с законодательством РФ в письменной форме и подлежит государственной регистрации. Права залогодержателя по обеспеченному ипотекой обязательству могут быть удостоверены закладной, которая должна быть также зарегистрирована в ЕГРПН. Совершается он отдельно от основного кредитного договора, обязательства по которому обеспечивает. Но условие о залоге может быть включено и в текст основного договора.

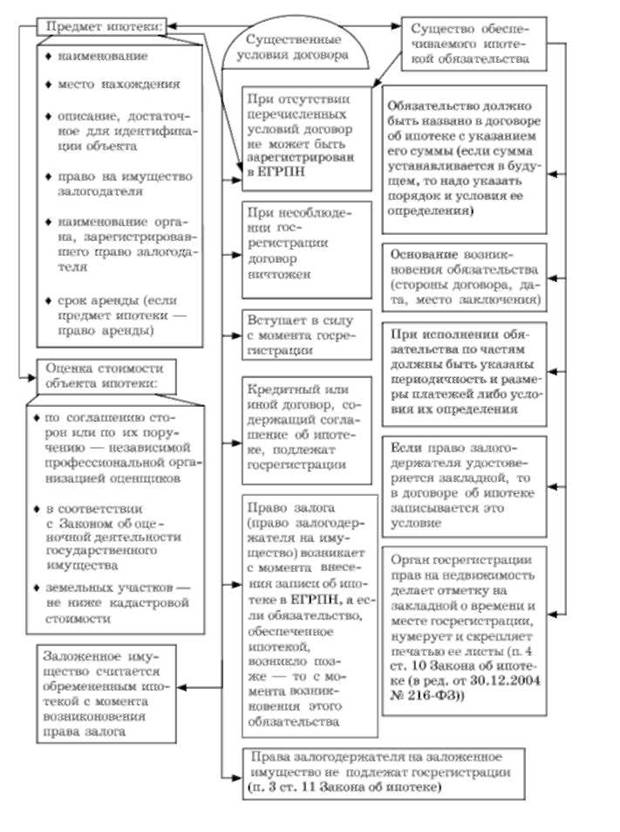

Каково же ОГЛАВЛЕНИЕ договора о залоге? Прежде всего само название договора должно содержать наименование вида залога и недвижимости (предприятие, земли дачного назначения, городские земли, право аренды и т.д.) (схема 16.6).

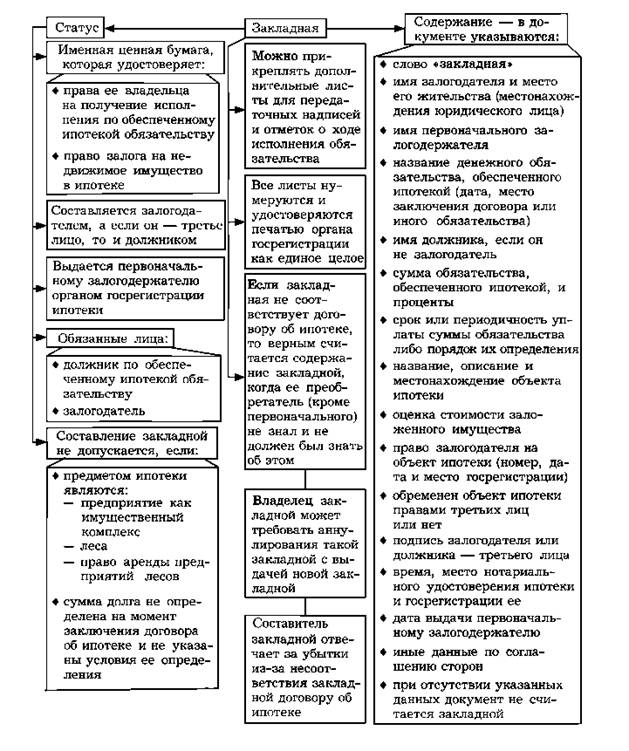

Закладная должна содержать:

o слово "закладная", включенное в название документа;

o наименование залогодателя и указание места его регистрации либо, если залогодатель - юридическое лицо, его местонахождение;

o наименование залогодержателя и указание места его регистрации либо, если залогодержатель - юридическое лицо, его местонахождение;

o название кредитного договора или иного обязательства, исполнение которого обеспечивается по данной закладной (основного обязательства), с указанием даты и места заключения такого договора или основания возникновения иного основного обязательства;

o наименование должника по основному обязательству, если должник не является залогодателем, и указание места регистрации должника либо, если должник - юридическое лицо, его местонахождение;

o указание суммы основного обязательства, обеспеченной ипотекой по данной закладной, либо ссылку на содержащиеся в приложении к закладной условия, позволяющие определить эту сумму;

o указание срока или сроков уплаты суммы, обеспеченной ипотекой по данной закладной;

o название и достаточное для идентификации описание имущества, на которое установлена ипотека по данной закладной, и места его нахождения;

o денежную оценку имущества, на которое установлена ипотека по данной закладной;

Схема 16.6. Основные положения договора об ипотеке

o наименование права, в соответствии с которым имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это имущество, с указанием номера, даты и места регистрации, а если предметом ипотеки является принадлежащее залогодателю право - точное наименование этого права;

o указание на то, имеются ли на имущество, являющееся предметом ипотеки, или на часть этого имущества другие закладные, сдано ли это имущество или часть его в аренду, обременено или не обременено оно иным образом на момент регистрации ипотеки;

o подписи залогодателя и залогодержателя;

o наименование органа, зарегистрировавшего ипотеку, с указанием даты и места регистрации.

Закладная, не содержащая каких-либо названных данных, как и договор об ипотеке, не подлежит государственной регистрации. В случае регистрации такая закладная может быть признана судом недействительной по иску заинтересованного лица.

По соглашению залогодателя с залогодержателем в закладную могут быть включены иные данные и условия.

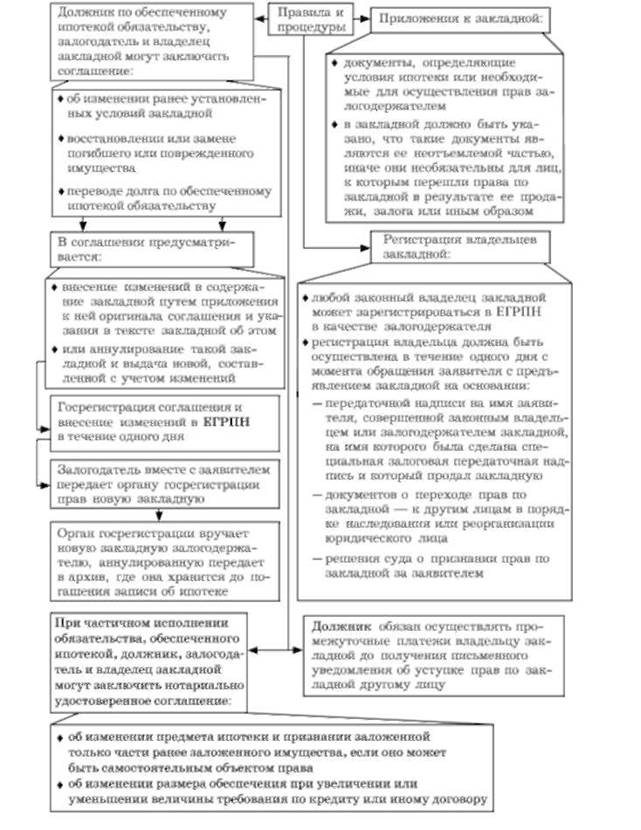

К закладной могут быть приложены документы, определяющие условия ипотеки или необходимые для осуществления залогодержателем своих прав по этому договору (схемы 16.7-16.10).

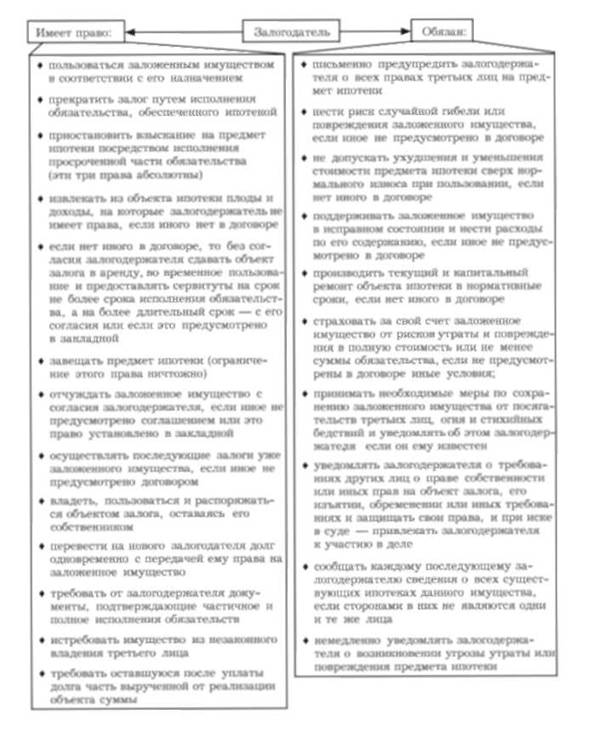

Во втором разделе договора о залоге недвижимости формулируются права и обязанности сторон, которые можно условно разделить на две группы:

а) общие для всех видов ипотеки;

б) специфические для каждого объекта недвижимости, т.е. зависящие от вида залога и конкретных условий. Рассмотрим их в сжатой форме (схемы 16.11, 16.12).

При залоге имущественных прав па недвижимое имущество залогодатель имеет своего должника и сам является должником залогодержателя. Поэтому в договоре о залоге прав кроме обычных условий отражаются следующие обязанности залогодателя:

o совершать действия, необходимые для обеспечения действительности заложенного права (своевременно вносить арендную плату, не провоцировать расторжение договора);

o не совершать уступки заложенного права без согласия залогодержателя и действий, влекущих его прекращение или уменьшение стоимости, т.е. исключается распоряжение предметами залога;

o принимать меры по защите заложенного права (например, аренды) от посягательства третьих лиц и сообщать кредитору сведения об изменениях в заложенном праве, его нарушениях и т.д.

Схема 16.7. Правовой статус и ОГЛАВЛЕНИЕ закладной

Схема 16.8. Особые условия по закладной

Схема 16.9. Порядок осуществления прав по закладной и исполнения обязательств, обеспеченных ипотекой

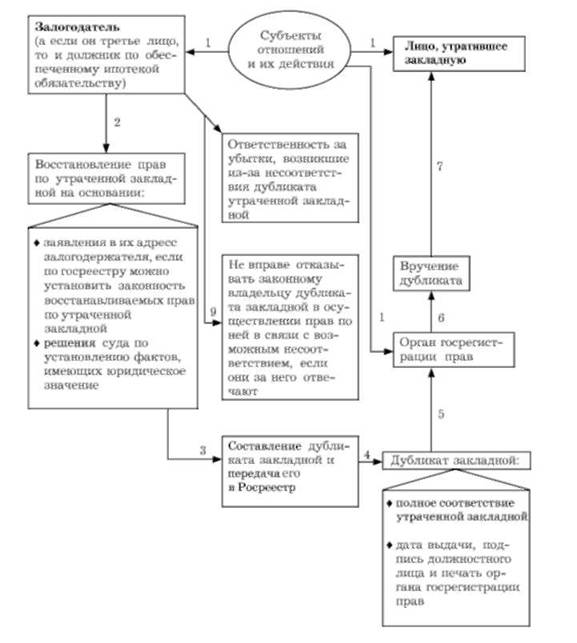

Схема 16.10. Восстановление прав по утраченной закладной

В свою очередь залогодержатель права может:

o требовать в суде перевода на себя заложенного права, если залогодатель не выполняет свои обязанности;

Схема 16.11. Основные права и обязанности залогодателя по договору ипотеки

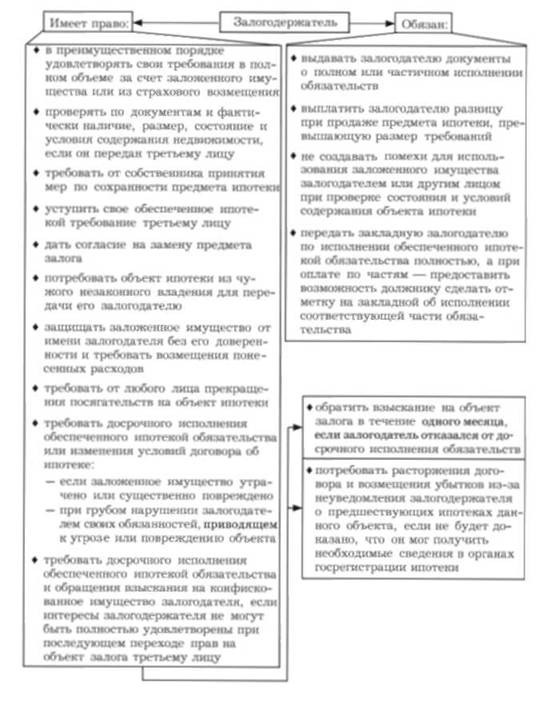

Схема 16.12. Основные права и обязанности залогодержателя по договору ипотеки

o самостоятельно принимать меры по защите заложенного права, если залогодатель об этом не заботится, и вступать в качестве третьего лица в дело по иску о заложенном праве.

В качестве неотъемлемой части к договору о залоге земельных участков и других объектов недвижимости прилагаются:

o кредитный договор;

o подлинник свидетельства о собственности на объект недвижимости;

o кадастровый план земельного участка и чертеж его границ;

o справка БТИ о принадлежности зданий, расположенных на данном участке;

o заключение независимого оценщика о рыночной стоимости земельного участка и зданий, расположенных на нем;

o акт о кадастровой цепе участка, выдаваемый агентством кадастра объектов недвижимости;

o справка налоговой службы об уплате земельного налога и налога на здания и сооружения;

o согласие всех совладельцев объекта, если он находится в общей совместной собственности лиц (например, супругов);

o доверенности лиц, уполномоченных сторонами подписать договор;

o справка федеральной регистрационной службы о возможном обременении объекта ранее совершенным залогом или другими правами.

Договор подписывается сторонами и удостоверяется органом государственной регистрации прав не менее чем в трех экземплярах, один из которых остается в органе госрегистрации, второй и третий выдаются на руки сторонам.

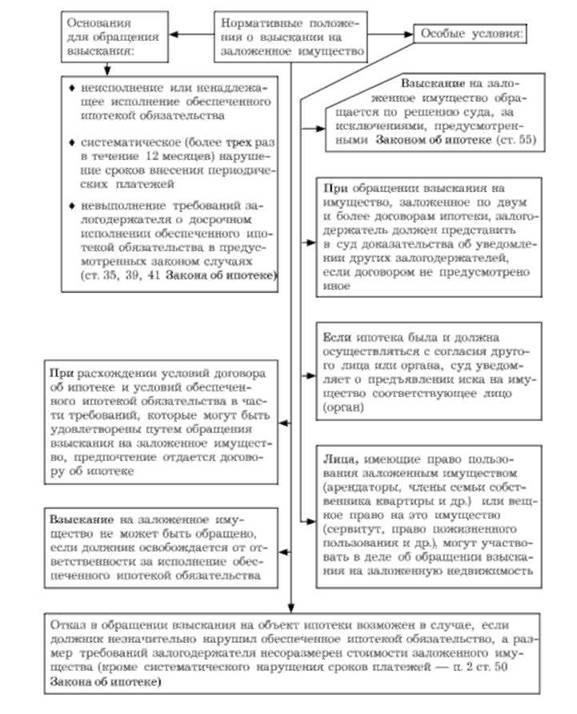

Взыскание на заложенное имущество для удовлетворения требований кредитора может быть обращено в случае неисполнения или ненадлежащего исполнения должником обеспеченного залогом обязательства по обстоятельствам, за которые он отвечает.

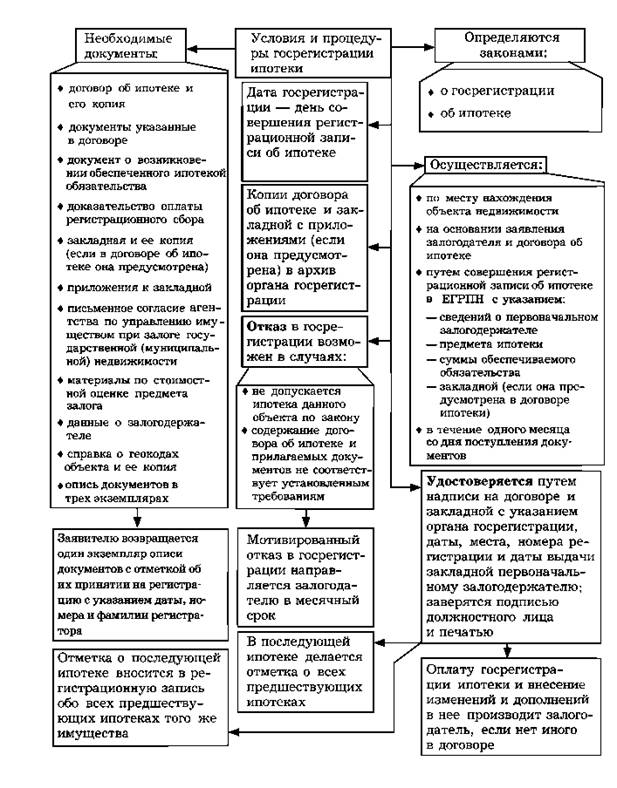

Государственная регистрация ипотеки:

o по договору осуществляется на основании совместного заявления залогодателя и залогодержателя;

o по нотариально удостоверенному договору об ипотеке -на основании заявления залогодателя или залогодержателя;

o по залогу недвижимости, обеспечивающей требования, составляющие ипотечное покрытие, доля в праве общей собственности па которое удостоверяется ипотечным сертификатом участия - на основании заявления управляющего ипотечным покрытием (ст. 20 Закона об ипотеке; схемы 16.13-16.15).

Для регистрации залога должны быть представлены:

Схема 16.13. Порядок государственной регистрации ипотеки

Схема 16.14. Отложение, исправление, изменение и дополнение регистрационной записи об ипотеке

Схема 16.15. Ответственность органов государственной регистрации ипотеки

o договор о залоге;

o документы, названные в договоре о залоге, в качестве приложений к нему;

o справка из БТИ с указанием технической характеристики здания;

o доказательства уплаты госпошлины;

o доказательства оплаты услуг по информационному сопровождению залога;

o документы, удостоверяющие личность заинтересованных лиц, или учредительные документы (для юридических лиц).

При госрегистрации ипотеки, обеспечивающей требования, составляющие ипотечное покрытие, - дополнительно:

- лицензию на управление ипотечным покрытием (подлинник или нотариально заверенная копия);

- правила доверительного управления ипотечным покрытием (п. 4 ст. 20 Закона об ипотеке).

Государственная регистрация смены залогодержателя вследствие уступки прав по основному обязательству или по договору об ипотеке осуществляется по совместному заявлению бывшего и нового залогодержателей с представлением:

o договора уступки прав;

o ранее зарегистрированного договора об ипотеке.

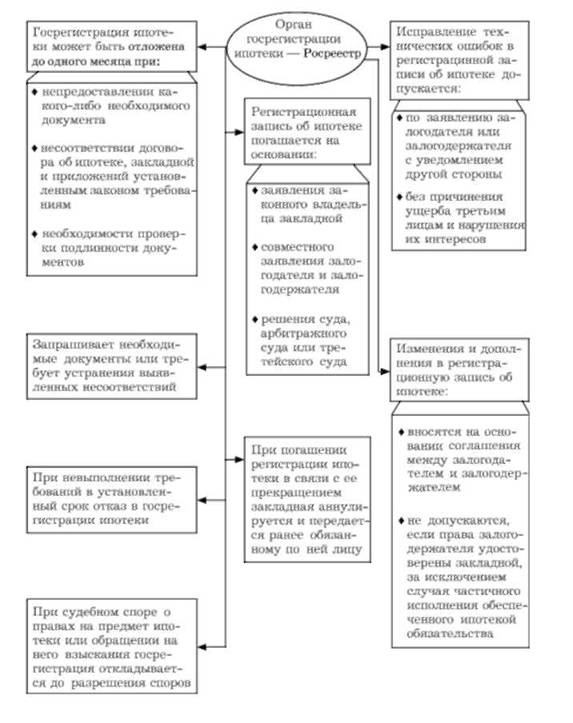

В регистрации договора залога может быть отказано по следующим основаниям:

o отказ сторонами в представлении необходимых документов;

o при несоответствии договора залога или приложенных к нему документов действующему законодательству РФ;

o при несоответствии договора залога, закладной и приложенных к ним документов данным, имеющимся в банке данных о собственниках жилых помещений;

o при необходимости проверки подлинности представленных документов.

В случае положительного решения договор залога должен быть зарегистрирован в течение месяца со дня подачи заявления и предоставления документов в Росреестр. Мотивированный отказ в регистрации договора залога должен быть направлен заявителю в течение срока, установленного для его регистрации. С целью определения правового состояния жилых помещений ведется реестровая книга. Регистрационная запись о залоге в реестровой книге должна содержать следующие данные:

o условия залога (размер, сроки исполнения обязательств, стоимость заложенного имущества);

o данные регистрации;

o адрес и техническая характеристика заложенного объекта недвижимости;

o сведения о документах, устанавливающих право собственности на недвижимое имущество;

o сведения о залогодателе и залогодержателе;

o сведения о документах, подтверждающих залоговую операцию;

o сведения об уплате госпошлины;

o реквизиты должностных лиц, внесших записи.

При сопровождении залога вносятся следующие сведения:

o отметка об изменении и дополнении к договору и основания для внесения изменений и дополнений;

o сведения об исправлении ошибок;

o информация о выдаче выписок из реестра;

o отметка об исполнении обязательств.

Регистрация залога удостоверяется на договоре путем полного наименования органа, зарегистрировавшего договор, указания даты регистрации и номера, под которым он зарегистрирован в реестровой книге и в байке данных собственников недвижимости. Эти данные заверяются подписью должностного лица и печатью органа, осуществившего регистрацию. Внесение в банк данных сведений о заключении договора залога производится на основании записи в реестровой книге.

Исправление ошибок, связанных с правовым положением недвижимости в регистрационной записи, допускается с согласия залогодателя и залогодержателя. При возражении залогодателя или залогодержателя против исправления ошибки другая сторона или орган, регистрирующий залог, вправе обратиться с жалобой в суд.

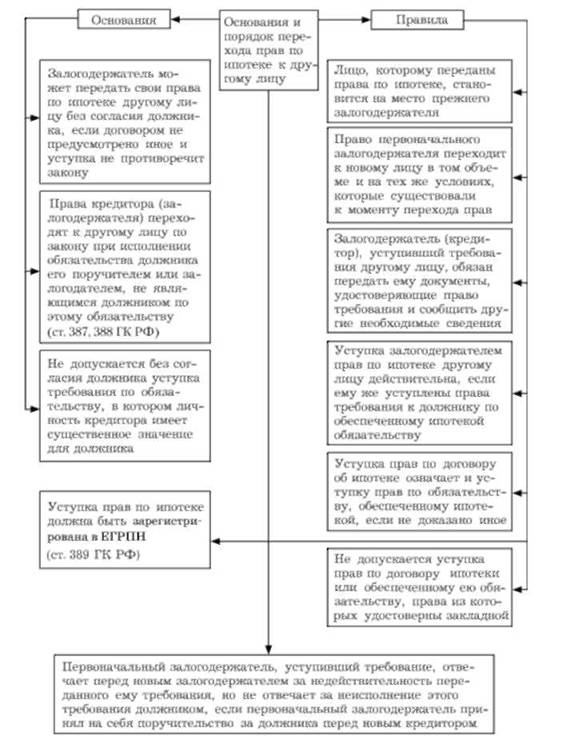

При уступке прав по договору об ипотеке предусмотрены следующие действия.

1. Залогодержатель вправе, если договором не предусмотрено иное, передать свои права другому лицу:

- по договору об ипотеке;

- но обеспеченному ипотекой обязательству (основному обязательству).

2. Лицо, которому переданы права по договору об ипотеке, становится на место прежнего залогодержателя по этому договору.

3. Если не доказано иное, уступка прав по договору об ипотеке означает и уступку прав по обеспеченному ипотекой обязательству (основному обязательству).

4. Если договором не предусмотрено иное, к лицу, которому переданы права по обязательству (основному обязательству), переходят и нрава, обеспечивающие исполнение обязательства.

5. Такое лицо становится на место прежнего залогодержателя по договору об ипотеке.

6. Уступка прав по обеспеченному ипотекой обязательству (основному обязательству) в соответствии с п. 1 ст. 389 ГК РФ должна быть совершена в той форме, в которой заключено обеспеченное ипотекой обязательство (основное обязательство).

7. К отношениям между лицом, которому уступаются права, и залогодержателем применяются нормы ст. 382,384-386,388 и 390 ГК РФ о передаче прав кредитора путем уступки требования.

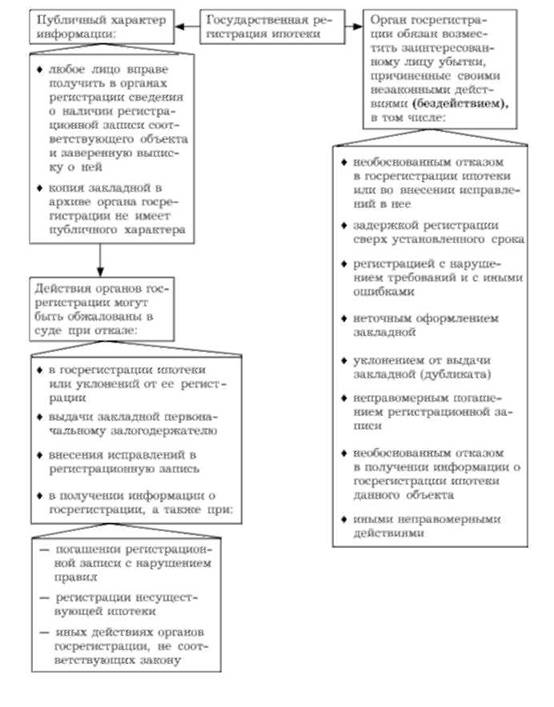

Переход от принятой в Европе латинской системы защиты прав собственности (нотариальной, досудебной) к англосаксонской (через суды и адвокатуру) может значительно повысить расходы сторон по сделкам с недвижимостью и снизить уровень ответственности за ошибки и нарушения должностных лиц. На нотариуса, как известно, возложена обязанность возмещать убытки за счет собственных средств имущества, на которое может быть обращено взыскание при нарушении им закона. При государственной же регистрации прав на недвижимость и сделок с ней служащие несут в основном дисциплинарную ответственность, а возмещение материального ущерба производится из бюджета (схема 16.16).

Схема 16.16. Ответственность при государственной регистрации прав на недвижимое имущество

1 ФЗ от 29.22.2004 Л" 196-ФЗ "О внесении изменений в Федеральный закон "О государственной регистрации прав на недвижимое имущество и сделок с ним"" (ст. 3).

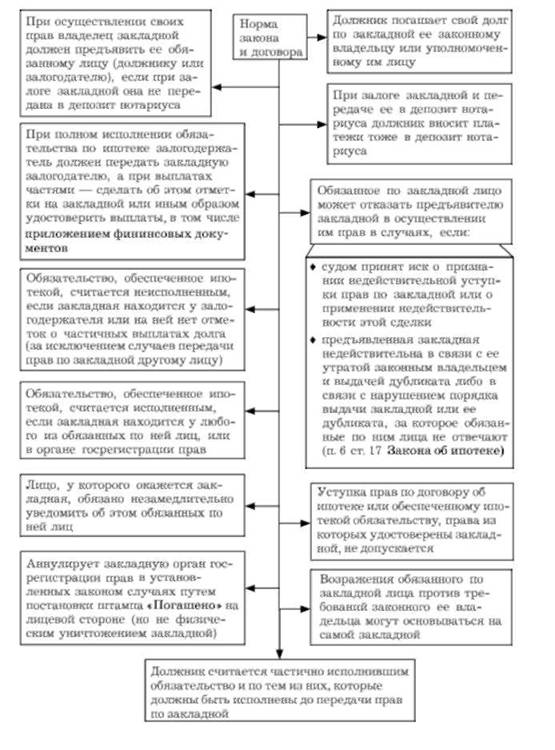

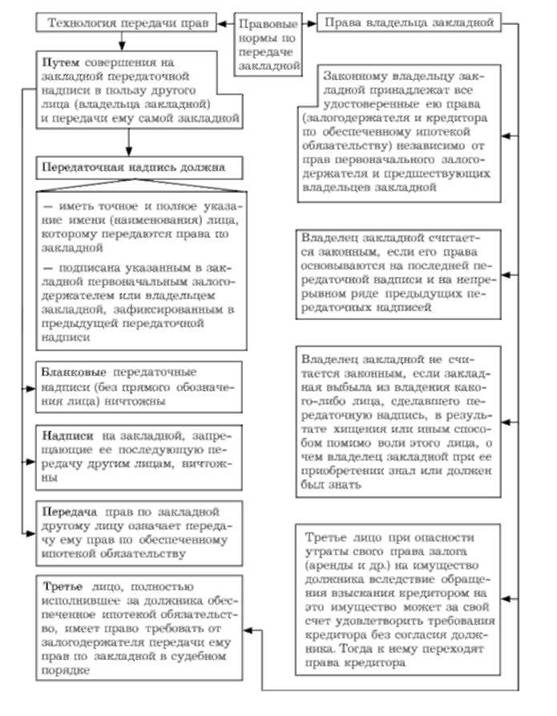

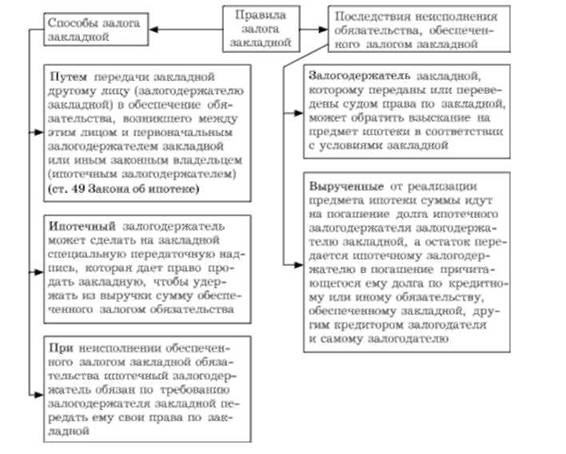

Уступка залогодержателем своих прав по закладной другому лицу означает и одновременную уступку тому же лицу прав по обеспеченному ипотекой кредитному договору или иному основному обязательству (схемы 16.17-16.23).

Передача прав по закладной совершается путем заключения сделки в простой письменной форме и влечет последствия уступки требований (цессии).

При передаче прав по закладной лицо, передающее право, производит на закладной отметку о новом владельце.

В отметке должны быть точно и полно указаны имя (наименование) лица, которому переданы права по закладной и основание такой передачи.

Отметка должна быть подписана указанным в закладной залогодержателем, а если эта надпись не является первой - владельцем закладной, указанным в предыдущей отметке.

При заключении договора о залоге закладной с передачей ее залогодержателю закладной стороны вправе предусмотреть:

1) обращение взыскания на заложенное имущество в порядке, установленном ст. 349 ГК РФ;

2) передачу прав по закладной в порядке, на условиях и с последствиями, которые предусмотрены ст. 48 Закона об ипотеке;

3) осуществление ипотечным залогодержателем на закладной специальной залоговой надписи, дающей залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного ее залогом обязательства.

Закладная может быть заложена путем ее передачи другому лицу - залогодержателю закладной в обеспечение кредитного договора между этим лицом и залогодержателем, названным в закладной (ипотечным залогодержателем). Залог закладной означает залог права требования но кредитному договору или иному основному обязательству, принадлежащего ипотечному залогодержателю и обеспеченного ипотекой.

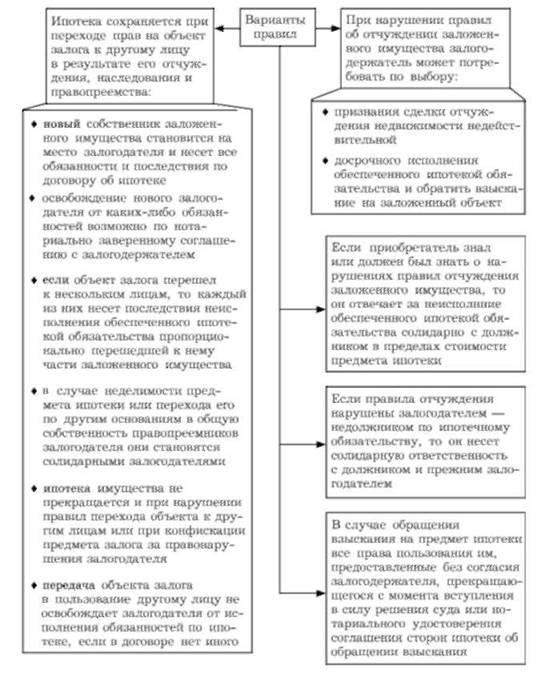

Лицо, к которому перешло право на предмет ипотеки, становится на место первоначального залогодателя и несет все его обязанности по договору ипотеки, включая и те, которые не были им надлежаще выполнены, если соглашением с залогодержателем не установлено иное.

При уступке другому лицу своих прав по кредитному договору или иному обеспеченному данной ипотекой основному обязательству, если залогодержатель не переуступил тому же лицу свои права по соответствующей закладной, договор ипотеки прекращается и закладная утрачивает силу.

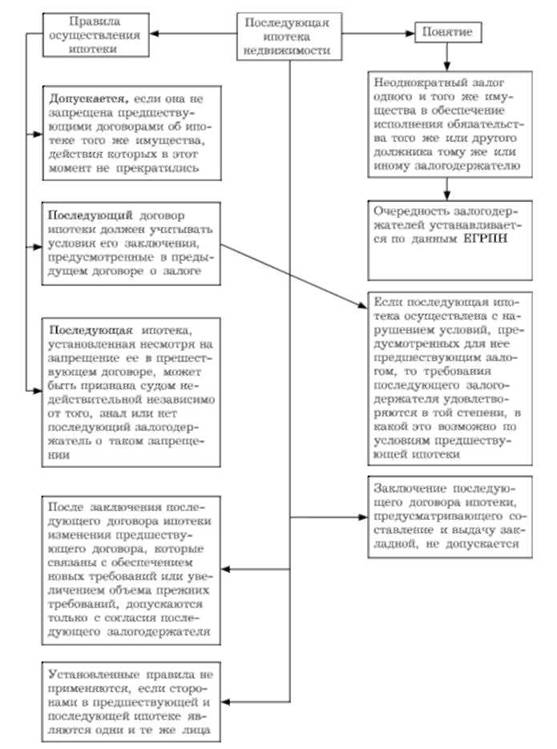

Схема 16.17. Условия перехода к другим лицам прав на объекты недвижимости, заложенные по договору ипотеки (гл. VI Закона об ипотеке)

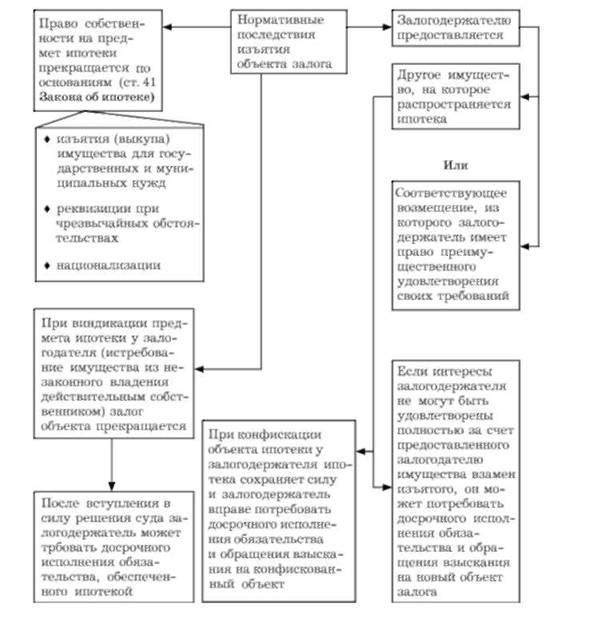

Схема 16.18. Отношения принудительного изъятия государством предмета ипотеки

Схема 16.19. Обременения предмета ипотеки другими залогами

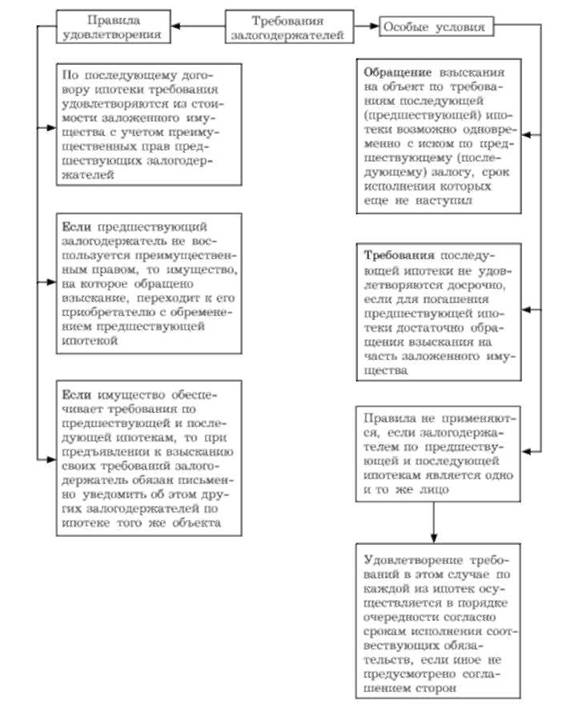

Схема 16.20. Удовлетворение требований залогодержателей по взаимосвязанным ипотекам

Схема 16.21. Уступка прав по договору об ипотеке

Схема 16.22. Особенности передачи прав по закладной

Схема 16.23. Залог закладной

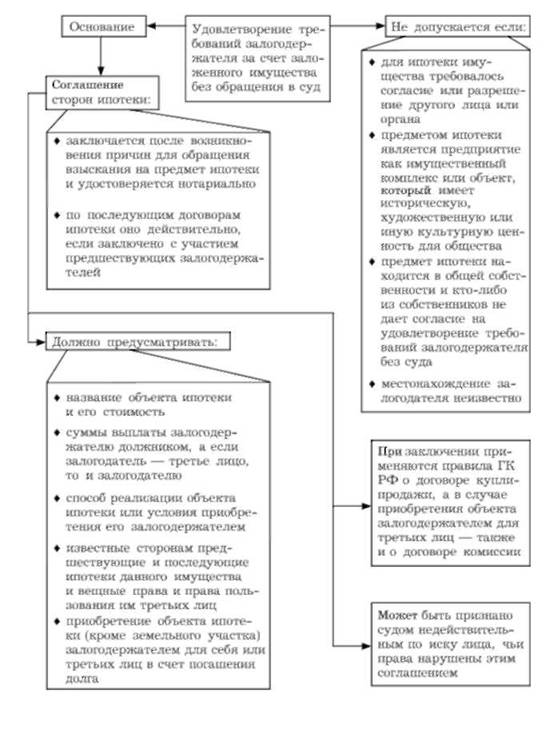

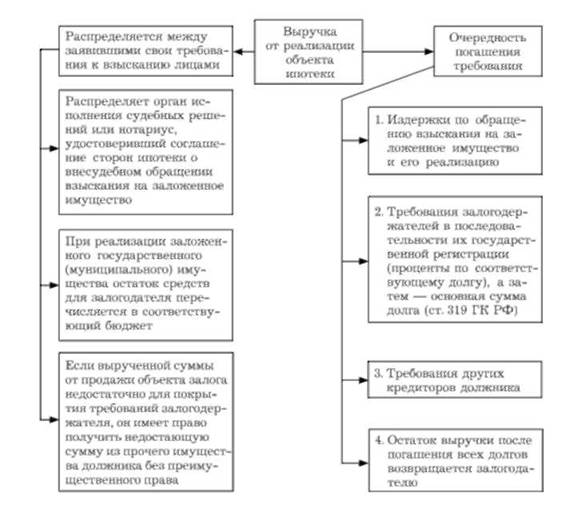

Удовлетворение требований залогодержателя из стоимости заложенного имущества производится по решению суда за исключением случаев, когда соглашением залогодателя с залогодержателем, заключенным после возникновения оснований для обращения взыскания на предмет ипотеки, согласно Закону об ипотеке предусмотрено удовлетворение требований залогодержателя из стоимости заложенного имущества без обращения в суд (схемы 16.24-16.29). С 2009 г. ипотечные банки могут продавать квартиры должников до решения суда по соглашению с заемщиком.

Взыскание на предмет ипотеки может быть обращено только по решению суда в случаях, когда:

o для заключения договора о залоге требовалось согласие или разрешение другого лица или органа (например, при залоге права аренды с согласия арендодателя);

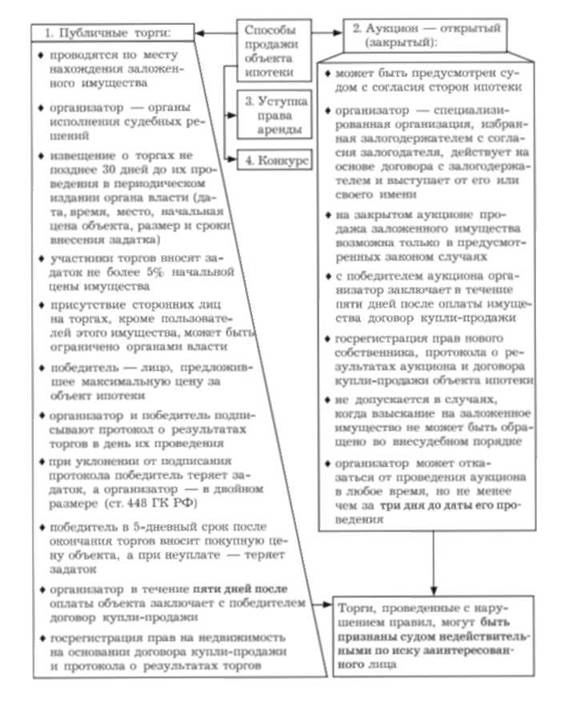

Схема 16.24. Обращение взыскания на объект ипотеки

Схема 16.25. Судебные процедуры обращения взыскания на заложенное имущество

Схема 16.26. Внесудебный порядок обращения взыскания на объект ипотеки

Схема 16.27. Реализация заложенного имущества по решению суда

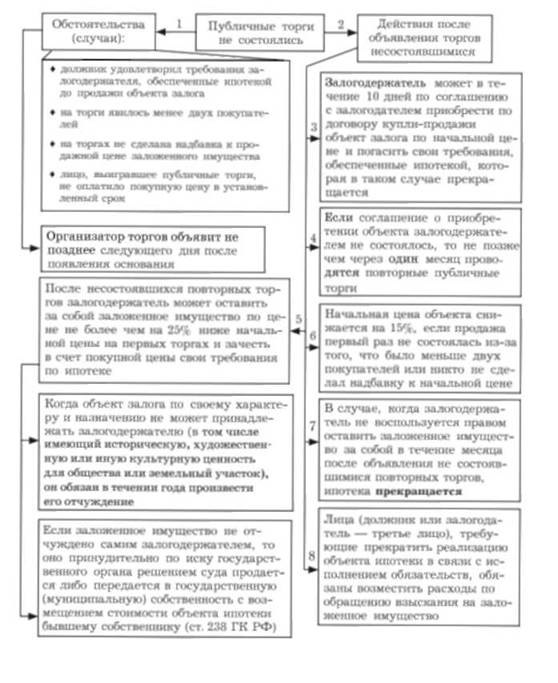

Схема 16.28. Правила при несостоявшихся публичных торгах заложенного имущества

Схема 16.29. Очередность погашения требований из выручки от реализации заложенного имущества

o предмет залога имеет значительную историческую или культурную ценность для общества;

o залогодатель отсутствует и установить местонахождение его невозможно.

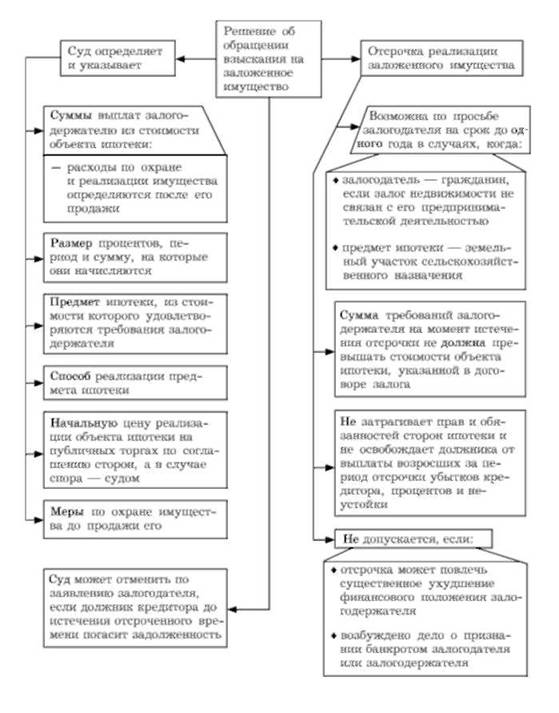

Реализация заложенного объекта производится путем продажи с публичных торгов. По просьбе залогодателя суд может отсрочить па один год продажу недвижимого объекта. Начальная цена заложенного объекта определяется решением суда, а в других случаях - по соглашению сторон.

При объявлении торгов несостоявшимися залогодержатель вправе по соглашению с залогодателем приобрести заложенное

имущество и зачесть в счет покупной цены свои требования, обеспеченные залогом. К такому соглашению применяются правила о договоре купли-продажи.

Если не состоялись повторные торги, залогодержатель вправе оставить предмет залога за собой с оценкой его в сумме не более чем па 25% ниже начальной продажной цены на первых торгах.

Если же залогодержатель не воспользуется правом оставить за собой предмет залога в течение месяца со дня объявления повторных торгов несостоявшимися, договор о залоге прекращается.

В реальной практике порядок ипотеки видоизменяется. Для надежного обеспечения возвратности кредита банки применяют следующую схему:

o заемщик продает по минимальной цене кредитору дом с земельным участком, квартиру, офис или иное недвижимое имущество;

o кредитор обязуется продать обратно заемщику объект при своевременном возврате им ссуды.

В таком случае заемщик практически лишен прав на судебную защиту, так как обязательства кредитора не имеют правового характера. Можно рекомендовать уменьшить риск путем заключения указанного договора купли-продажи под отлагательным (факт неуплаты) или отменительным (факт уплаты продавцом выданной ему денежной ссуды в установленный срок) условием. Иначе говоря, в договор купли-продажи должно включаться условие о том, что он вступает в силу и банк приобретает право собственности на продаваемое имущество лишь в случае невозврата в указанный срок заемщиком - продавцом долга (купля-продажа с условием).

В англо-американском праве наряду с обычной формой залога, когда право собственности на имущество сохраняется за залогодателем, существует и фидуциарная форма ипотеки, известная со времен римского права, при которой залогодержатель становится собственником заложенного имущества, а залогодатель имеет право выкупить его после исполнения обязательства.