Экзотические опционы и операции

В середине 1980-х гг. новые условия выполнения финансовых операций, диктуемые усложняющимися стратегиями, сформировали спрос на финансовые продукты, которые позволяли бы получить желаемый профиль денежного потока. Иными словами, эти финансовые продукты должны были иметь функцию выплат, которую можно было бы изменить но желанию покупателя. Первоначально подобные выплаты строились синтетически с помощью линейной комбинации из выплат простых опционов, по такие построения оказывались слишком дорогими, и за короткий срок на рынке появилось около десятка экзотических опционов.

Экзотические опционы - это более гибкие финансовые инструменты по сравнению с обычными производными контрактами, призванные удовлетворять индивидуальные требования заказчика. Они помогают участникам рынка, которые постоянно находятся под воздействием сложных рисков, тем, что определенным способом делают эти риски более управляемыми. Экзотические опционные продукты помогают клиентам, которым необходимо создать очень точные схемы управления рисками, чтобы оптимизировать воздействие рыночных факторов.

Экзотические опционы можно разделить на две большие группы: динамические опционы, зависящие от динамики цены базисного актива за период их действия, и многофакторные опционы. В свою очередь, динамические опционы можно разделить на два вида: зависящие от среднего значения цены и зависящие от одного или нескольких значений цены.

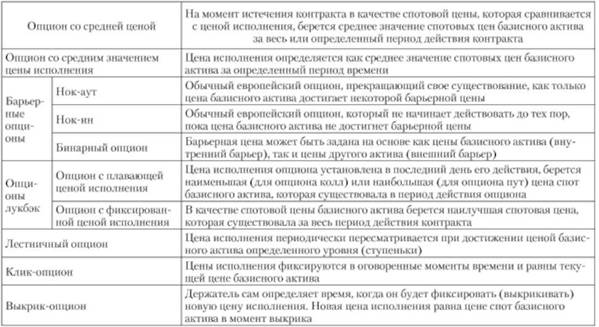

Группа динамических опционов (табл. 6.2). Опцион со средней ценой - это азиатский опцион (Asian option), его еще называют опционом средней ставки (Average-rate option). Он отличается от обычного европейского опциона тем, что на момент истечения контракта в качестве енотовой цены, которая сравнивается с ценой исполнения, берется среднее значение енотовых цеп базисного актива за весь или определенный период действия контракта.

Временные моменты наблюдений для расчета средней цены обычно зависят от структуры риска по базисному активу. Средняя цепа может определяться как среднее арифметическое - простое или взвешенное, когда определенные веса придаются значениям цен па особые даты. Средняя цена также может быть средней геометрической наблюдавшихся цен. Обычно средние значения цен рассчитываются па основе ежедневных цен закрытия базисного актива.

Азиатские опционы находят широкое применение на валютном рынке, рынках энергоресурсов и металлов. Финансовый результат держателя азиатского опциона зависит от средней цены. Среднее значение переменной всегда имеет меньшую дисперсию, чем сама переменная. Кроме того, чем больше количество наблюдений, тем меньше дисперсия. Поэтому азиатские опционы дешевле своих стандартных аналогов. Цена азиатского опциона быстро уменьшается до тех пор, пока количество наблюдений для расчета средней цены

Таблица 6.2. Динамические опционы

не достигнет порядка 15-20. Дальнейшее увеличение количества наблюдений уже слабо сказывается на цене опциона.

У опционов со средним значением цены исполнения (average-strike option) цена исполнения определяется как среднее значение енотовых цеп базисного актива за определенный период времени. Данная цена исполнения сравнивается на дату истечения опциона с ценой енот базисного актива в этот день. Такие опционы менее популярны, чем азиатские.

Опционы, зависящие от одного или нескольких значений цены базисного актива, называют барьерными (barrier option). Барьерные опционы аналогичны обычным опционам колл и пут, по включают еще одну цепу исполнения, которая называется барьерной ценой (barrier, или trigger price).

Существует два вида барьерных опционов: нок-аут (knock-out option) и нок-ин (knock-in option). Опцион нок-аут - это обычный европейский опцион, но он прекращает свое существование, как только цена базисного актива достигает некоторой барьерной цены. Но если за период действия опционного контракта цена базисного актива не достигла барьерной цены, то выигрыши-проигрыши для покупателя и продавца опциона будут аналогичны выигрышам-проигрышам европейских опционов.

Когда приобретается опцион нок-ин, то приобретается обычный европейский опцион. Однако он не начинает действовать до тех пор, пока цена базисного актива не достигнет барьерной цепы. Поэтому если за период, на который рассчитан опцион нок-ин, цена базисного актива не достигнет барьерной цепы, то европейский опцион так и не начнет своего тестирования.

Наиболее распространенными считаются опционы нок-аут. В стандартной ситуации для опционов нок-аут и нок-ин барьерная цена располагается в направлении, противоположном выигрышной динамике, т.е. для опционов колл она ниже цены исполнения, а для опционов пут - выше. Однако может быть и противоположное расположение барьерной цены. Цепа барьерных опционов меньше премии обычных европейских. Чем ближе барьерная цена к цене исполнения, тем дешевле опцион нок-аут, так как тем больше вероятность, что он прекратит свое существование досрочно. Для опциона нок-ин наблюдается обратная ситуация.

В барьерных опционах барьерная цена может быть задана на основе как цепы базисного актива (внутренний барьер), так и цены другого актива (внешний барьер). Наиболее характерным признается первый вариант. Существуют двойные барьерные опционы (double-barrier option). Соответственно они включают две барьерные цены. Такие опционы дешевле обычных барьерных опционов.

Существуют две разновидности опционов лукбэк (lookback option): опцион с плавающей ценой исполнения и опцион с фиксированной ценой исполнения. В первом случае цена исполнения опциона устанавливается только в последний день его действия. В качестве цены исполнения берется наименьшая (для опциона колл) или наибольшая (для опциона пут) цена спот базисного актива, которая существовала в период действия опциона.

Таким образом, опцион колл лукбэк дает возможность приобрести базисный актив по наименьшей цене, существовавшей в период его действия, а опцион пут лукбэк - продать его по наивысшей цене. Если расчеты между сторонами осуществляются только в денежной форме, то для определения финансового результата цена исполнения сравнивается с ценой спот базисного актива в последний день действия контракта. У опциона лукбэк с фиксированной ценой исполнения для расчетных целей в качестве спотовой цены базисного актива берется наилучшая енотовая цена, которая существовала за весь период действия контракта. Для опциона колл это наибольшая, а для пут - наименьшая цена базисного актива. Опционы лукбэк, естественно, дороже обычных опционов.

В рамках лестничного опциона (ladder option), другого вида экзотического опционного контракта, оговаривается, что цена исполнения периодически пересматривается при достижении цепы базисного актива определенного уровня (ступеньки). Таких пересмотров может быть несколько. При каждом пересмотре фиксируется прибыль для держателя опциона, которая равна разности между ценами исполнения опциона. Если в последний день действия контракта цена спот базисного актива выше (ниже) последней цены исполнения, то эта разность также фиксируется как прибыль по опциону колл (нут).

Клик-опцион (clique option) аналогичен лестничному опциону, только новые цены исполнения фиксируются в оговоренные моменты времени и равны текущей цене базисного актива.

Выкрик-опцион (shout option) похож на клик-опцион с той разницей, что держатель сам определяет время, когда он будет фиксировать (выкрикивать) новую цепу исполнения. Новая цена исполнения равна цене енот базисного актива в момент выкрика. Держатель опциона фиксирует прибыль, равную разности между ценами исполнения. На момент истечения контракта держатель получит дополнительную прибыль, если опцион будете выигрышем относительно повой цены исполнения. Как правило, в контрактах предоставляется право одного выкрика, однако их может быть и больше.

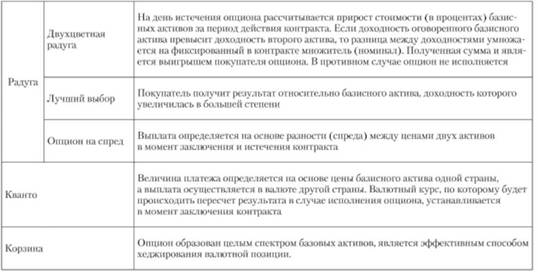

Группа многофакторных опционов (табл. 6.3). Многофакторные опционы - это опционы на несколько базисных активов. Среди них можно выделить три основные группы опционов: радуга (rainbow option), корзина (basket option) и кванто (quanta option). Кроме того, существуют и другие разновидности опционов. Они характеризуются тем, что их стоимость определяется ценами двух или более активов, а также корреляцией между цепами этих активов.

Если в основе опциона лежат два базисных актива, то его называют двухцветной радугой, и в общем случае, если это п активов - "-цветной радугой. Опцион может иметь разновидность - out performance (па самых лучших условиях) option. Данный опцион дает право владельцу получить разницу в доходности между двумя базисными активами. На день истечения опциона рассчитывается прирост стоимости (в процентах) базисных активов за период действия контракта. Если доходность оговоренного базисного актива превысит доходность второго актива, то разница между доходностями умножается на фиксированный в контракте множитель (номинал). Полученная сумма и является выигрышем покупателя опциона. В противном случае опцион не исполняется.

Другая разновидность опциона радуга - это "лучший выбор" (better-of options) или "худший выбор" (worse-of options). В качестве примера можно представить опцион на два фондовых индекса. Покупатель радуги - лучший выбор получит результат относительно индекса, доходность которого увеличилась в большей степени, и наоборот.

Вперед разновидность этой группы опционов - опцион на спред (spread option). По данному опциону выплата определяется па основе разности (спреда) между ценами двух активов в момент заключения и истечения контракта. Например, инвестор покупает опцион на спред между доходностями одногодичной и трехгодичной облигаций, если ожидает, что величина спреда между их доходностями

Таблица 6.3. Многофакторные опционы

изменится. Положительная разность между значениями спредов умножается на номинал контракта. Данная сумма является выигрышем покупателя.

Для опциона кванто (quanta option) величина платежа определяется па основе цены базисного актива одной страны, а выплата осуществляется в валюте другой страны. В момент заключения контракта устанавливается валютный курс, по которому будет происходить пересчет результата в случае исполнения опциона. Такой опцион позволяет инвестировать средства в иностранные активы и исключает риск изменения валютного курса.

Корзинный опцион (basket option) - один из наиболее популярных из всех многофакторных опционов. Такой опцион образован целым спектром базовых активов. Корзинные опционы предлагают эффективный способ хеджирования валютной позиции. Премия по нему значительно ниже составной премии по отдельным опционам благодаря корреляции между активами.

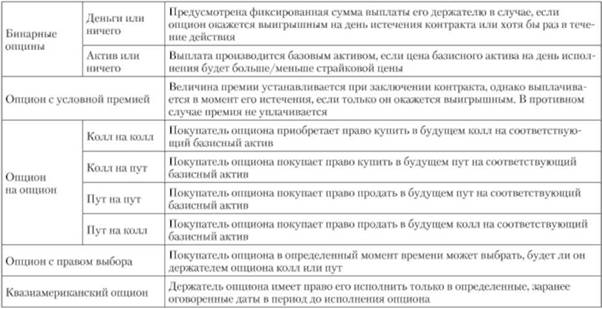

Среди бинарных опционов существует несколько разновидностей (табл. 6.4): "деньги или ничего" (cash or nothing) и "актив или ничего" (asset or nothing). По первому опциону предусмотрена фиксированная сумма выплаты его держателю в случае, если опцион окажется выигрышным па день истечения контракта (эта разновидность называется "все или ничего" (all-or-nothing option) или хотя бы раз в течение действия контракта (эта разновидность называется "одно касание" - one touch option).

Бинарный опцион "деньги или ничего" может заключаться относительно двух базисных активов. Существуют четыре разновидности данного опциона. Первая - это опцион колл. По данному опциону выплачивается определенная сумма денег, если на момент истечения контракта цены спот базисных активов выше установленных цен исполнения. По опциону пут сумма выплачивается, если на момент истечения контракта цепы спот базисных активов ниже установленных цен исполнения. Выплата по разновидности опциона "вверх и вниз" (up-down) происходит, если па момент истечения контракта цена спот первого актива выше цены исполнения, а второго ниже. Выплата по опциону "вниз и вверх" (down-up) происходит, если цена спот первого актива ниже цепы исполнения, а второго выше.

По опциону с условной премией величина премии устанавливается при заключении контракта, однако выплачивается

Таблица 6.4. Комбинированные опционы

в момент его истечения, если только он окажется выигрышным. В противном случае премия не уплачивается. Финансовый результат для держателя при исполнении опциона рассчитывается аналогично случаям для европейских опционов колл и пут.

Опцион на опцион позволяет его держателю в определенный момент времени в будущем решить, будет ли это колл или пут. В рамках данного опциона возможны четыре разновидности:

1) колл на колл, когда покупатель опциона приобретает право купить в будущем колл на соответствующий базисный актив;

2) колл на пут, когда покупатель опциона покупает право купить в будущем пут па соответствующий базисный актив;

3) пут на пут, когда покупатель опциона покупает право продать в будущем пут на соответствующий базисный актив;

4) пут на колл, когда покупатель опциона покупает право продать в будущем колл на соответствующий базисный актив.

Опцион с правом выбора позволяет покупателю в определенный момент времени выбрать, будет ли он держателем опциона колл или пут. В простом случае цена исполнения и время истечения выбираемых контрактов являются одинаковыми. В более сложном случае цены исполнения и сроки истечения опционов колл и пут различаются.

"Промежуточные" опционы по своим особенностям находятся где-то между американскими и европейскими типами опционов, поэтому их еще называют "бермудские" или "среднеатлантические". Владелец квазиамериканского опциона имеет право его исполнить только в определенные, заранее оговоренные в опционном контракте даты в период до исполнения опциона. "Окно" для исполнения может быть как определенным днем, так и несколькими днями. Более того, может быть несколько окон для исполнения опциона. В этом случае, если владелец предпочел не исполнять опцион в течение первого временного окна, он имеет право исполнить его в следующий оговоренный в контракте период. Очевидно, что по мере того, как время всех периодов для исполнения приближается к сроку существования опциона, квазиамериканский опцион становится все больше идентичен американскому опциону. Функция выплат по данному опциону эквивалентна функции выплат но обычному опциону.

Если рассматривать экзотические опционы с точки зрения хеджирования, то, как показал опыт, они предоставляют возможность получать гарантированные доходы в неустойчивых рыночных условиях и дополнительные доходы при низких процентных ставках. В большинстве случаев они отличаются не только удивительной гибкостью, но и относительной дешевизной но сравнению с известными комбинациями из простых опционов.