Лекция 9. БАНКОВСКАЯ СИСТЕМА

В результате изучения материала главы студент должен:

знать

• историю и законы развития банковской системы;

• понятие "банковская система", факторы и условия ее формирования, закономерности функционирования;

• инфраструктуру банковской системы;

• особенности типов банковских систем;

• основные особенности российской банковской системы;

• основные источники и способы получения информации о состоянии банковской системы;

уметь

• анализировать основные закономерности функционирования банковской системы;

• давать оценку институциональной структуре банковской системы;

• обосновывать полученные выводы по результатам анализа структуры банковской системы;

владеть

• навыками выработки системного, целостного взгляда на проблемы функционирования банковской системы;

• терминологией, дающей представление о банковской системе;

• методологией оценки различных аспектов развития банковской системы.

Сущность, инфраструктура и особенности банковской системы

В экономической литературе и в практической деятельности банковские системы традиционно структурируются по институциональному принципу, т.е. в структуре банковской системы в качестве отдельных элементов выделяют кредитные институты (учреждения, организации), осуществляющие или обеспечивающие банковскую деятельность. Эти кредитные институты группируются на отдельных уровнях системы, выстроенных в соответствии с иерархией и взаимосвязями, определяемыми ролью этих организаций в системе. Банковская система в развитых рыночных странах в основном выстроена как двухуровневая, где на первом уровне располагается центральный банк, а на втором – универсальные и специализированные коммерческие банки (рис. 9.1).

Рис. 9.1. Принципиальная схема двухуровневой банковской системы

Такую схему построения банковской системы можно определить как принципиальную, отражающую реализацию только самого общего принципа, разделяющего в рыночной экономике надзорную и оперативную банковскую деятельность в их закреплении за специализированными институтами.

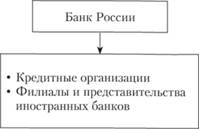

В реальности структура и параметры национальных банковских систем часто значительно отличаются от принципиальной схемы. Даже в главном нормативном документе – Федеральном законе от 02.12.1990 № 395-1 "О банках и банковской деятельности" зафиксировано (ст. 2), что "банковская система РФ включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков". Это несколько меняет наполненность как первого, так и второго уровней банковской системы (рис. 9.2).

Под влиянием и общих, глобальных тенденций развития, и национальных, страновых факторов численность

Рис. 9.2. Двухуровневая банковская система РФ

Рис. 9.3. Двухуровневая банковская система РФ, включающая в себя другие кредитные институты и организации

отдельных институтов банковских систем не только растет, но и иногда сокращается, изменяются их структура и иерархия: создаются, а иногда и ликвидируются надзорные, коммерческие и общественные учреждения кредитно-банковской ориентации.

Применив двухуровневую иерархическую схему к учреждениям, перечисленным в законе "О банках и банковской деятельности", в современной ситуации функционирования кредитного рынка России, можно построить следующую структуру национальной банковской системы (рис. 9.3).

Однако достаточно даже поверхностного анализа, чтобы определить проблемность и неадекватность структуры и иерархии, приведенных в схеме, настоятельную необходимость их корректировки и уточнения. В этом плане озвучен ряд более или менее удачных идей об актуализации структуры национальной банковской системы на базе увеличения в ней числа иерархических уровней. При этом можно отметить различные подходы к выстраиванию этой иерархии. Так, в предложении Ассоциации российских банков явно прослеживается административный (законодательный) принцип формирования трехуровневой банковской системы с дифференциацией сфер деятельности, полномочий и регулятивных нормативов институтов каждого иерархического уровня (рис. 9.4).

Рис. 9.4. Структурированная по административному принципу трехуровневая банковская система

Центральной идеей данной структуризации является установление жесткого соответствия уровня делегируемых полномочий и широты территориального, отраслевого, административного, социального охвата реализуемых банками кредитных проектов, значимости надзорных структур, лицензирующих их деятельность, и требовательности устанавливаемых для них регулятивных правил и нормативов. Ясно, что нормативы достаточности капитала, требования к филиальной сети, компетентности персонала, коммуникационным технологиям, предъявляемые банкам второго уровня, гораздо более высокие, чем те, которые должны выполнять организации третьего уровня. Явное преимущество данной схемы состоит в широком вовлечении в сферу банковского обслуживания практически любых элементов экономики страны от крупных корпораций, реализующих проекты государственного масштаба, до предприятий малого бизнеса и частных лиц. И это при достаточно жестких требованиях и нормативах, соответствующих международным разумным полномочиям банковского надзора.

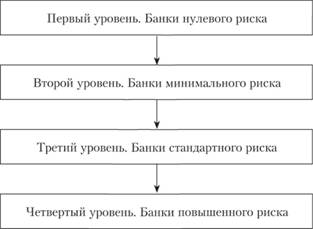

Однако это не единственно возможный вариант совершенствования структуризации национальных банковских систем. Комплекс международных разумных полномочий банковского надзора, разрабатываемых и озвучиваемых Базельским комитетом, претерпел серьезные изменения в 1998 г. Согласно положениям Базеля-II (с 2010 г. разработан и действует Базель-III) оценку состояния коммерческих банков в национальных банковских системах предлагается проводить не только по уровням норматива достаточности капитала (коэффициента Кука или коэффициента Базельского комитета), но и на базе определения эффективности организации, методологического и инструментального обеспечения управления банковскими рисками.

В соответствии с данным критерием, который, естественно, предполагает и дифференциацию надзорных требований и полномочий, может быть предложена иная схема структуризации национальных банковских систем (рис. 9.5).

В данной схеме на верхний иерархический уровень помещены центральные банки, причем не в соответствии с их надзорной функцией, а на базе полномочий эмиссионного денежного регулирования и резервной функции денежно- кредитной политики. Обладая возможностью осуществлять наличную и безналичную эмиссию денежных инструментов и являясь хранилищем национальных золотовалютных

Рис. 9.5. Структурированная по принципу эффективного управления рисками четырехуровневая банковская система

резервов, обязательных и нормативных резервов коммерческих банков, центральный банк концентрирует практически неограниченные ресурсы. Это обеспечивает данному институту банковской системы возможность исполнять все обязательства и реализовывать целевые установки. Кроме того, надзорная функция предопределяет надлежащее исполнение иными организациями обязательств перед центральным банком. Соответственно, любые банковские риски могут быть нейтрализованы или компенсированы благодаря деятельности центрального банка.

Иерархия банковской системы выглядит так, как представлено на рис. 9.6.

На среднем уровне банковской системы находятся коммерческие банки во всех их модификациях (универсальные и специализированные; крупные, средние и мелкие; государственные, акционерные и частные). Степень рисков, которые они концентрируют и инициируют при некоторых их различиях, соответствует сложившимся в стране условиям и может трактоваться как стандартная или усредненная степень рисков.

На третьем уровне банковской системы находятся коммерческие банки и кредитные организации, специализация и приоритеты политики которых предопределяют ориента-

Рис. 9.6. Иерархия банковской системы

цию их деятельности (учитываются как активные, так и пассивные операции) на высокодоходные, но и высокорискованные сегменты и проекты. Такими особенностями отличаются венчурные и инновационные банки, однако в современных условиях России к высокорискованным можно отнести розничные банки, реализующие проекты ипотеки и потребительских экспресс-кредитов.

Идеи о диверсификации уровней национальных банковских систем не ограничиваются двух- и трехуровневыми конструкциями. Системы иерархических взаимосвязей могут быть гораздо более сложными; речь идет уже о многоуровневых банковских системах.

Учитывая, что иерархия может не только базироваться на административных полномочиях и ответственности, но и определяться ориентирами, конкурентными позициями, неформальным лидерством, политическими и социальными приоритетами, построение многоуровневой схемы банковской системы нс только возможно в принципе, но и может быть весьма востребованным для разработки и реализации интеграционных проектов, требующих детализации структурных балансировок.

Можно предложить следующую схему построения национальной банковской системы (рис. 9.7). В ней обозначения "→" соответствуют прямым непосредственным иерархическим взаимосвязям (воздействиям), а "←" – косвенным взаимосвязям.

Рис. 9.7. Структурированная по комплексу иерархических взаимосвязей многоуровневая банковская система

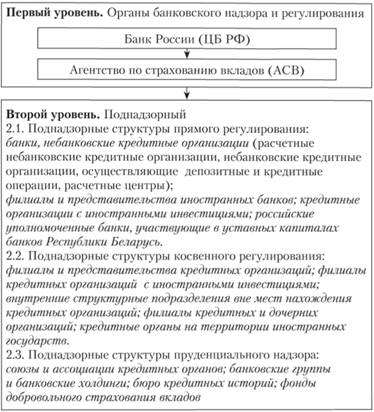

Центральный банк РФ, реализуя полномочия банковского надзора, устанавливает и контролирует исполнение нормативов для всех видов коммерческих банков и небанковских кредитных организаций, применяя по необходимости принудительные меры или меры оздоровительного регулирования. Он непосредственно воздействует на кредитные организации, вступившие в систему страхования вкладов и на само Агентство по страхованию вкладов (АСВ). По существу, центральный банк выполняет функцию корпоративного ликвидатора банков-банкротов, входящих в государственную систему страхования вкладов. В свою очередь, по отношению к своим филиалам коммерческие кредитные организации выступают как ведущие управленческие структуры, регламентируя самые разнообразные аспекты их деятельности.

Косвенные иерархические взаимосвязи формируются и реализуются в банковской системе, если институт выступает в качестве неформального лидера (крупные универсальные, многофилиальные, пользующиеся государственной поддержкой системообразующие банки). Приоритеты политики таких банков и качественные характеристики их продуктов становятся при этом ориентирами для других кредитных организаций. Задачи и интересы банков также становятся ориентирами для обеспечивающих их функционирование (информация, кадры, связь, методические разработки) организаций банковской инфраструктуры.