Аннуитеты

Поскольку финансовая рента по умолчанию подразумевает равные платежи, то часто такие ренты называют аннуитетами. Ниже приведены формулы для нахождения текущей и будущей стоимости аннуитетов в самом общем случае.

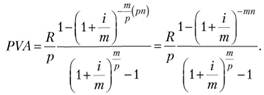

Общей формулой для решения задач дисконтирования является формула

(2.14)

(2.14)

Общей формулой для решения задач наращения является формула

(2.15)

(2.15)

В формулах (2.14) и (2.15) используются следующие обозначения: PVA и FVA – значения текущей и будущей стоимости ренты; р – количество платежей внутри года; т – количество начислений процентов внутри года; п – срок сделки; i – ставка процента. В этих формулах подразумевается, что  .

.

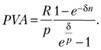

Для случая непрерывной ставки процента ( ) формулы (2.14) и (2.15) меняются:

) формулы (2.14) и (2.15) меняются:

(2.14а)

(2.14а)

(2.15а)

(2.15а)

Пример 2.13. В банке "Ва-Банк" был взят кредит на сумму 45 000 руб. под 7% (дискретная ставка) годовых на три года. Составьте план погашения этого кредита аннуитетными платежами, если платежи делаются каждые полгода, а проценты начисляются непрерывно.

Решение

Поскольку по условию непрерывное начисление процентов, то первоначально надо определить эквивалентную непрерывную ставкупроцента годовых, для этого воспользуемся равенством  , откуда

, откуда  . Также надо понимать, что текущая стоимость долга есть сумма кредита, выдаваемая на руки.

. Также надо понимать, что текущая стоимость долга есть сумма кредита, выдаваемая на руки.

Далее определяем член ренты, который будет вноситься в банк каждые полгода. Для этого воспользуется формулой (2.15а), откуда

Проценты начисляются на остаток основного долга по схеме  , где

, где  – номер платежного периода;

– номер платежного периода;  – проценты за платежный период V,

– проценты за платежный период V,  – остаток основного долга на момент платежного периода

– остаток основного долга на момент платежного периода . Поэтому первый процентный платеж равен

. Поэтому первый процентный платеж равен  руб. Так как в банк приносится сумма, равная 8428,68 руб., а проценты на первый платежный период, наступающий через полгода, равны 1548,39 руб., то разница 8428,68-1548,39 = 6880,29 руб. идет на погашение основного долга.

руб. Так как в банк приносится сумма, равная 8428,68 руб., а проценты на первый платежный период, наступающий через полгода, равны 1548,39 руб., то разница 8428,68-1548,39 = 6880,29 руб. идет на погашение основного долга.

Таким образом, величина основного долга на момент второго платежного периода составит  руб. Поэтому второй процентный платеж равен

руб. Поэтому второй процентный платеж равен  руб. Далее все рассуждения строятся аналогичным образом. В результате появляется таблица, в которой отражены основные компоненты погашения долга на условиях, описанных в примере (табл. 2.6).

руб. Далее все рассуждения строятся аналогичным образом. В результате появляется таблица, в которой отражены основные компоненты погашения долга на условиях, описанных в примере (табл. 2.6).

Таблица 2.6

Результаты решения примера 2.13

|

Платежный период |

Остаток долга, руб. |

Списание долга, руб. |

Проценты, руб- |

Срочная уплата, руб. |

|

1 (0,5) |

45 000,00 |

6880,29 |

1548,39 |

8428,68 |

|

2(1,0) |

38 119,71 |

7117,03 |

1311,65 |

8428,68 |

|

3(1,5) |

31 002,68 |

7361,92 |

1066,76 |

8428,68 |

|

4 (2,0) |

23 640,76 |

7615,23 |

813,45 |

8428,68 |

|

5 (2,5) |

16 025,53 |

7877,26 |

551,42 |

8428,68 |

|

6 (3,0) |

8148,27 |

8148,27 |

280,37 |

8428,64 |

|

Итого |

- |

45 000,00 |

5572,04 |

50572,04 |

Конверсии (изменения) финансовых рент

Конверсия ренты – это изменение первоначальных условий, инициированное одной из сторон. Измениться может любой параметр ренты – срок, размер платежа, частота платежей, процентная ставка. При этом изменение может касаться одного или нескольких параметров сразу.

Перекредитование как конверсия ренты

Перекредитование потребительских кредитов физических лиц – это процедура рефинансирования одного кредита другим. Программы перекредитования часто применяются для рефинансирования ипотеки и автокредитов, но грамотное рефинансирование потребительского кредита или долга по кредитной карте может сэкономить вам деньги или оптимизировать выплату процентов. Две основные причины перекредитования займов – это желание сэкономить на процентах или невозможность выплачивать кредит на текущих условиях. Рассмотрим оба варианта.