Лекция 19. ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Внешнеэкономическая деятельность предприятия определяется как внешнеторговая, инвестиционная и иная деятельность, включая производственную кооперацию, в области международного обмена товарами, информацией, работами, услугами, результатами интеллектуальной деятельности (нравами на них).

Внешнеэкономические операции предприятия в современных условиях хозяйствования являются неотъемлемой частью его деятельности и представляют собой форму торгово-экономического и научно-технического сотрудничества, валютно-финансовых и кредитных отношений.

Внешнеэкономическая деятельность основана на международном разделении труда. Поэтому предприятия ориентируются не только на внутренний, но и на внешний рынок. Это объясняется неравномерностью развития отдельных отраслей национальной экономики. Для реализации продукции необходимо соблюдение определенных пропорций в темпах развития производств, которые по отношению друг к другу являются поставщиками и потребителями исходных материалов, полуфабрикатов, машин, механизмов и оборудования. Очевидно, что при таких условиях капитал, функционирующий в ускоренно развивающихся отраслях, обращается к внешнему рынку. Необходимость в осуществлении внешнеэкономической деятельности вызывается еще и узостью внутреннего рынка ввиду ограниченного платежеспособного спроса. Это усиливает роль внешних рынков и обостряет конкурентную борьбу.

Неотъемлемой частью внешнеэкономической деятельности предприятия является внешнеторговая деятельность, включающая таможенное дело и таможенное регулирование, которое в соответствии с Конституцией Российской Федерации находится в федеральном ведении. Оно заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ.

Таможенное дело представляет собой совокупность методов и средств обеспечения соблюдения мер таможенно-тарифного регулирования, запретов и 01раничений, установленных в соответствии с российским законодательством о государственном регулировании внешнеторговой деятельности.

Таможенный тариф РФ представляет собой свод ставок таможенных пошлин (таможенного тарифа), применяемых к товарам, перемещаемым через таможенную границу и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности.

Основными целями установления и совершенствования таможенного тарифа являются:

• рационализация структуры ввоза товаров в Российскую Федерацию;

• поддержание рационального соотношения вывоза и ввоза товаров, валютных доходов и расходов на территории Российской Федерации;

• создание условий для прогрессивных изменений в структуре производства и потребления товаров в Российской Федерации;

• защита экономики РФ от неблагоприятного воздействия иностранной конкуренции;

• обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику.

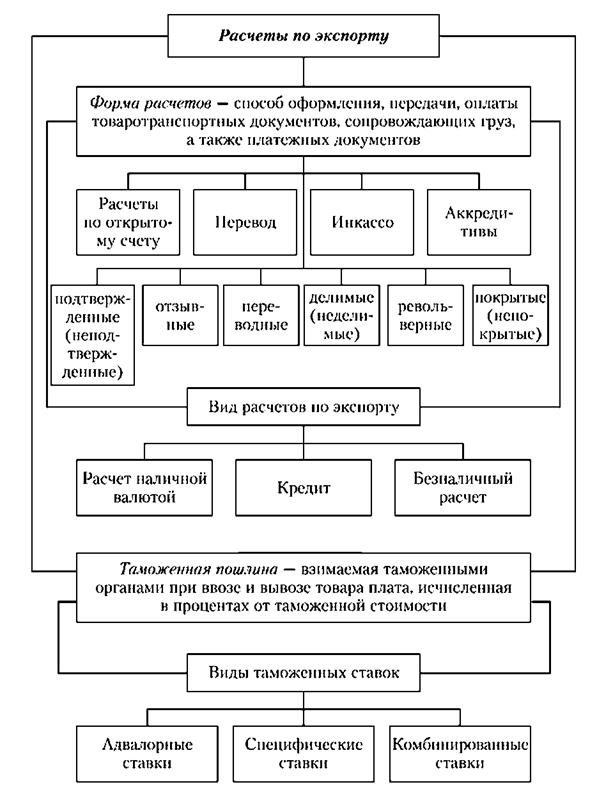

Таможенная пошлина — это обязательный платеж в федеральный бюджет, взимаемый таможенными органами при ввозе и вывозе товаров на таможенную территорию РФ. Ее ставки устанавливаются таможенным законодательством РФ. В целях защиты экономических интересов РФ к ввозимым на ее таможенную территорию товарам могут временно применяться особые пошлины (специальная, антидемпинговая, компенсационная).

Специальная пошлина — специальная защитная мера но ограничению возросшего импорта, которая применяется посредством введения импортных квот.

Антидемпинговая пошлина противодействует импорту товаров но заниженным ценам.

Компенсационная пошлина — это мера но нейтрализации материального ущерба какой-либо из отраслей российской экономики. Она призвана предотвратить сокращение объема производства аналогичного отечественного товара и объема его реализации, снижение рентабельности его производства, негативное воздействие на товарные запасы, занятость, уровень заработной платы, уровень инвестиций в данную отрасль российской экономики.

Кроме того, иногда применяются сезонные пошлины, срок действия которых не может превышать шести месяцев в году.

Ставки таможенных платежей и порядок их применения установлены едиными для всех лиц, перемещающих товары через таможенную границу. Они не зависят от видов сделок и других факторов. Применяются следующие виды таможенных ставок пошлин:

• адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

• специфические начисляемые в установленном размере за единицу облагаемых товаров;

• комбинированные, сочетающие оба названных вида таможенного обложения.

Определение таможенной стоимости товаров, ввозимых на территорию РФ, основывается на принципах, установленных нормами международного права и общепринятой международной практикой, и производится путем применения одного из следующих методов:

• но стоимости сделки с ввозимыми товарами;

• по стоимости сделки с идентичными товарами;

• по стоимости сделки с однородными товарами;

• метод вычитания;

• метод сложения;

• резервный метод.

Равными субъектами внешнеэкономической деятельности являются государство, юридические и физические лица, общественные организации и объединения. Вместе с тем государство оставляет за собой право регулирования важнейших аспектов этой деятельности, закладывая правовые основы и определяя административные и экономические методы воздействия. Проводниками государственной политики в области внешнеэкономической деятельности являются Министерство экономического развития РФ, а также Федеральная таможенная служба и Федеральная служба по тарифам.

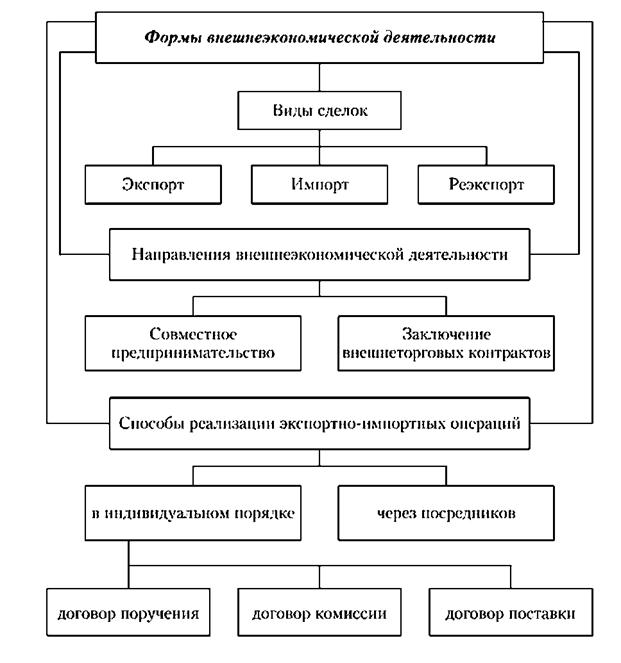

Формами внешнеэкономической деятельности являются экспорт, импорт и реэкспорт, направлениями внешнеэкономической деятельности — совместное предпринимательство и внешнеторговые контракты. Экспортно-импортные операции могут проводиться напрямую или через посредников посредством договоров поручения, комиссии И Т.Д.

Главной задачей государственного регулирования внешнеэкономической деятельности является создание механизма, формирующего положительный инвестиционный климат, способного привлечь иностранных инвесторов.

Далее приведены схемы, которые позволят вам лучше воспринять материал, рассмотренный в данной главе (рис. 19.1-19.7).

Рис. 19.1. Структура организации внешнеэкономической деятельности в Российской Федерации

Рис. 19.2. Характеристика форм внешнеэкономической

деятельности

Рис. 193. Предприятия с иностранными инвесторами

Рис. 19.4. Характеристика экспортных документов

Рис. 19.5. Формы расчетов по экспорту

Рис. 19.6. Расчет экспортно-импортных цен

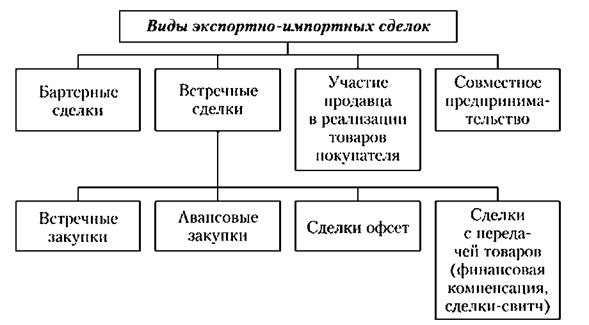

Рис. 19.7. Виды экспортно-импортных сделок

Выводы

1. Внешнеэкономической деятельностью занимается огромное количество российских предприятий. Этому способствует международное разделение труда. Предприятие, принимая решение о вступлении во внешнеэкономические отношения, обязано наметить цели и задачи, которые не должны вступать в противоречие с его основным видом деятельности, его экономическим и научно- техническим развитием.

2. Государственная система регулирования внешнеэкономической деятельности призвана устанавливать правила, требования, определять способы и методы взаимодействия отечественных предприятий с иностранными партнерами, очерчивая направления и виды сделок в рамках совместного предпринимательства или на основе заключения внешнеторговых контрактов.

3. Контракт — это юридический документ, свидетельствующий о международных экономических контактах. Он включает следующие сведения: общие положения, описание предмета контракта, цены, сроки поставки товара, условия платежа, требования к упаковке и маркировке, порядок подачи претензий и разрешения споров, санкции и штрафы, перечень форс-мажорных обстоятельств.

4. Привлекательность инвестирования иностранными партнерами средств в нашу экономику достигается путем создания благоприятного инвестиционного климата. Для этого применяются социально-экономические, правовые и политические методы, например, в форме заключения соглашений о разделе продукции или создания свободных экономических зон.

5. Стратегия и тактика осуществления внешнеэкономической деятельности основаны на принципах функционирования внешнего рынка, под воздействием которых формируется экспортно- импортный ассортимент, устанавливаются темпы обновления экспортной продукции, уровень качества, объем гарантий, цены и порядок сервисного обслуживания.

6. Расчеты по экспорту осуществляются в форме оплаты и передачи платежных, а также товаротранспортных документов, сопровождающих груз. На эффективность внешнеэкономических действий существенное влияние оказывает налог на экспорт и импорт, который обычно предстает в виде таможенной пошлины. Различают адвалорные, специфические и комбинированные таможенные ставки.