Управление рисками платежной системы

НПС подвержена рискам, т.е. вероятно возникновение неблагоприятных последствий для бесперебойности ее функционирования с учетом размера причиняемого ущерба, поэтому предусматривает комплекс мероприятий по их снижению. Управление присутствующими в системе рисками оператор может проводить либо самостоятельно, либо коллегиально, путем создания специального органа, либо передавая функции по оценке и управлению рисками операторам платежной системы, не являющимся кредитной организацией, расчетному центру.

Способы управления рисками предусматривают[1]:

1) установление предельных размеров (лимитов) обязательств участников платежной системы с учетом уровня риска;

2) создание гарантийного фонда платежной системы;

3) управление очередностью исполнения распоряжений участников платежной системы;

4) осуществление расчета в платежной системе до конца рабочего дня;

5) осуществление расчета в пределах предоставленных участниками платежной системы денежных средств;

6) обеспечение возможности предоставления кредита;

7) использование безотзывных банковской гарантии или аккредитива;

8) другие способы управления рисками, предусмотренные правилами платежной системы.

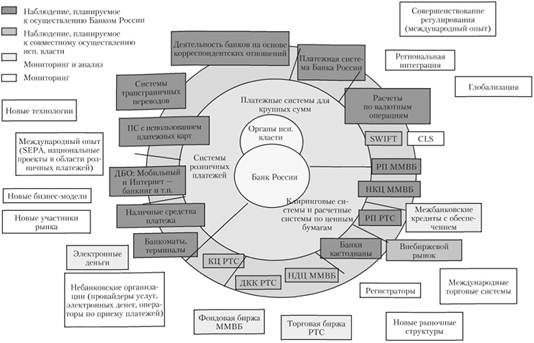

Сегодня реально на все элементы национальной платежной системы распространяется контроль Банка России за соблюдением требований законодательства страны операторами по переводу денежных средств, являющимися кредитными организациями, операторами платежных систем, операторами услуг платежной инфраструктуры. Наиболее перспективные направления деятельности Банка России по наблюдению и контролю за НПС показаны на рис. 4.3[2].

Как следует из рисунка, с учетом требований нового законодательства о НПС важными направлениями обеспечения стабильности ее функционирования можно считать;

• совершенствование правовой базы в сфере переводов денежных средств и функционирования платежных систем;

• законодательное закрепление института саморегулируемой организации в сфере НПС;

• реализация унифицированного подхода к лицензированию операторов по приему платежей для совершения ими ограниченного круга банковских операций;

• приведение в соответствие с международными стандартами расчетов, в том числе по инкассо и аккредитивной формы расчетов;

• на постоянной и комплексной основе отработка системы надзора и контроля в НПС.

Заметим, что российской НПС предстоит еще немало преобразований.

Надзор и наблюдение Банка России за НПС

В современных условиях по-прежнему актуальна проблема усиления надзорных функций банка России. Надзор и наблюдение современного центрального банка за обеспечением непрерывного функционирования НПС (за платежными механизмами страны и их планируемыми изменениями) определяется понятием оверсайт.

Оверсайт платежных и расчетных систем (payment and settlement system oversight – PSSO), во многом базируется на обязанностях и полномочиях, которые имеют центральные банки в том или ином государстве. Центральные банки

Рис. 4.3. Перспективные направления деятельности Банка России по наблюдению в НПС

стремятся оказывать влияние на структуру и функционирование платежных и расчетных систем для достижения целей государственной политики по поддержанию денежной и финансовой стабильности. В соответствии с Законом о НПС надзор определен как понятие, означающее контроль за соблюдением поднадзорными организациями требований закона и принимаемых в соответствии с ним нормативных актов Банка России, а наблюдение как различные виды деятельности Банка России, направленные на совершенствование субъектами НПС своей деятельности и оказываемых услуг, а также на развитие платежных систем, платежной инфраструктуры на основе рекомендаций Банка России (табл. 4.1). Соотнесение требований Закона о НПС и международных стандартов позволяет сделать вывод о том, что в совокупности надзор и наблюдение в НПС России адекватны оверсайту[3].

Таблица 4.1

Стандарты деятельности

|

Оверсайт (PSSO) |

Надзор-наблюдение в НПС |

|

Цели |

|

|

Достижение целей государственной политики по поддержанию денежной и финансовой стабильности. Надежность и эффективность платежных и расчетных систем |

Обеспечение стабильности национальной платежной системы и ее развитие |

|

Приоритет |

|

|

Для всех центральных банков всегда приоритетны аспекты системного риска (надежности). Но в определенный момент, когда системный риск нс является первостепенным, приоритетным может стать обеспечение эффективных форм согласованного взаимодействия инфраструктур (например, при неадекватной рыночной инфраструктуре) |

Законом вводится понятие бесперебойности функционирования платежной системы и ставится задача достижения гарантированного уровня обеспечения бесперебойности оказания операционных услуг. Система управления рисками рассматривается как способ обеспечения бесперебойности функционирования платежной системы. Приоритетными определены задачи наблюдения в НПС в отношении системно и социально значимых платежных систем |

|

Сфера (охват) |

|

|

Состав объектов оверсайта назначается законодательно или государством (уполномоченным органом), при этом могут определяться количественные и качественные критерии доя назначения. В сферу оверсайта могут включаться: • платежные системы; • расчетные системы (по ценным бумагам; по конверсионным операциям); • крупные банки- корреспонденты; • платежные инструменты; • сторонние поставщики услуг |

В надзоре: • кредитные организации (операторы по переводу денежных средств); • другие, не являющиеся кредитными организациями, операторы платежных систем, операторы услуг платежной инфраструктуры (поднадзорные организации) В наблюдении: • наблюдаемые организации (операторы по переводу денежных средств, операторы платежных систем, операторы услуг платежной инфраструктуры), другие субъекты НПС; • объекты наблюдения (платежные системы, в том числе по сделкам на финансовых рынках, платежные инфраструктуры) |

|

Стандарты наблюдения |

|

|

Базовые международные: • ключевые принципы для системно значимых платежных систем (КПСЗПС); • рекомендации для расчетных систем по ценным бумагам (РСЦБ); • рекомендации для центральных контрагентов; • новые рекомендации (в настоящее время – проект) для инфраструктур финансового рынка (Веб-сайт Банка России cbr.ru/today/paymentsystem/docs/Consultative%20report%20/final_rus_.pdf) |

В надзоре: • нормы Закона о НПС (прямого действия), в том числе: ст. 24 (на базе КПСЗПС); ст. 25 (клиринг и расчет); ст. 28 (система управления рисками); • требования новых (будущих) нормативных актов Банка России В наблюдении: • рекомендации Банка России |

|

Виды деятельности |

|

|

Мониторинг, оценка, инициирование (при необходимости) изменений |

Надзор: • сбор и анализ отчетности; • инспекционные проверки; • меры воздействия Наблюдение: • приоритетность для значимых платежных систем – мониторинг, оценка, инициирование изменений; • другие – мониторинг |

Введение оверсайта в НПС является закономерным процессом ощутимого роста количества и сумм ежедневно обрабатываемых переводов, мгновенностью транзакций, высокой активностью на рынке небанковских институтов, усложнением задействованных технологий при осуществлении платежей. Вышеназванное вызывает необходимость включения в обязанности Банка России не только задач осуществления надзора и наблюдения за платежами и расчетами, но и ответственности за регулирование и надлежащее функционирование ППС. В его обязанность входит также разработка и принятие стратегии развития НПС, ее модернизация. Все это обеспечивается через функции Банка России как координатора усилий всех участников национальной платежной системы. При столь активном возложении функций регулирования, контроля и надзора па Банк России, происходит возложение на него и всей ответственности. При нынешней системе распределения полномочий между различными регулирующими органами, единый надзорный центр призван устранить ситуации, когда участники платежей используют противоречия в его регулировании разными органами. Пока функции одних органов налагаются на функции других, присутствует избыточное регулирование и возникают противоречия в принятых решениях. Введение единого регулятора упрощает систему межведомственного согласования по различной отчетности и другим вопросам. Однако опыт ряда стран показал, что функции по регулированию и надзору за платежами и расчетами значительно эффективнее, если надзорное ведомство само подконтрольно.

Механизм регулятора платежной системы должен строиться на основе развития конкурентоспособного банковского рынка России. Это предполагает формирование благоприятного климата, без которого невозможно повысить привлекательность банковского продукта – обслуживания платежей. Поэтому активно обсуждаются вопросы отработки эффективного механизма деятельности Национального платежного совета с участием профильных ассоциаций. Необходимо отметить, что в ближайшее время намечается изменение инфраструктуры рынка платежей и расчетов. В частности, возможно создание центрального депозитария, который мог бы обслуживать все торговые площадки, работать со всеми регистраторами и быть единственным мостом между российскими и зарубежными фондовыми рынками. Не менее важно восстановление единой клиринговой структуры по всем сегментам российского финансового рынка. Структурные изменения позволят ускорить и упростить расчеты, снизить риски при их проведении и, как следствие, произвести снижение издержек участников рынка платежей.