Управление денежными потоками

Развитие компании в условиях динамично меняющейся внешней среды невозможно без разработки политики управления денежными средствами, так называемого денежного менеджмента (Cash Management), включающего как управление собственно наличностью и средств на текущих счетах предприятия, так и управление денежными эквивалентами (краткосрочными, с периодом погашения до трех месяцев, высоколиквидными вложениями).

Прежде всего необходимо четко разделить понятия текущего и стратегического управления денежными средствами (рис. 8.5).

Эффективное управление денежными потоками обеспечивает:

o снижение потребности в заемном капитале;

o повышение скорости оборота капитала;

o снижение риска утраты платежеспособности.

Стратегическое управление денежными потоками представляет собой процесс, цель которого состоит в максимизации стоимости фирмы на бесконечном временном промежут

Рис. 8.5. Процесс управления денежными потоками

ке. Финансовые специалисты фирмы решают эту задачу путем выбора экономически выгодных инвестиционных проектов, системы их финансирования и оптимизации структуры капитала компании. Главная задача стратегического финансового менеджмента - определение будущих денежных потоков и ставки дисконтирования по ним с учетом рисков проекта. Основную роль здесь играет временная стоимость денежных средств.

Текущее управление денежным капиталом ставит своей целью эффективное распределение наличных денежных средств для того, чтобы избежать кассовых разрывов и снизить необоснованно высокую долю бесприбыльных денежных активов. Проблемой для предприятий признается несинхронность поступления и оттоков денежных средств. Это приводит к тому, что возникают периоды, когда денежных средств не хватает и приходится брать ссуды на невыгодных условиях, либо, наоборот, их слишком много, и предприятие, накапливая их, теряет потенциальный процент.

Следовательно, задача сводится к оптимизации средней величины текущего остатка денежных средств на счетах и формированию резерва наличных средств для погашения непредвиденных расходов. Результаты успешного решения такой задачи очевидны: синхронизация движения денежных средств по объемам и срокам поступления (ликвидация кассовых разрывов), получение дополнительного дохода от инвестирования свободных денежных средств, обеспечение текущей платежеспособности компании.

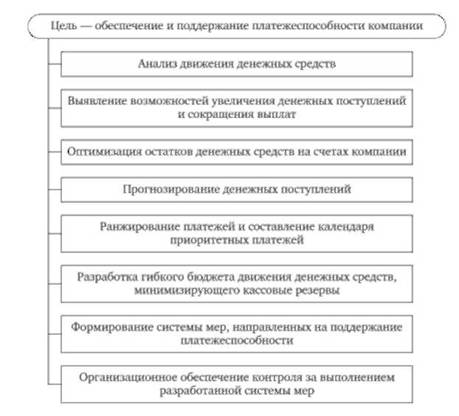

Алгоритм управления денежными средствами включает последовательную цепочку процедур, начиная с регулярного анализа движения денежных средств и заканчивая обеспечением жесткого контроля за расходованием наличности (рис. 8.6).

Ключевая проблема в ряду сформулированных задач состоит в оптимизации остатков денежных средств на счетах и прогнозировании денежных поступлений. Один из способов решения проблемы - использование аналитических методов.

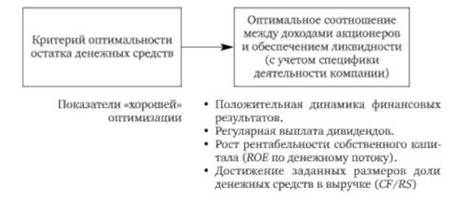

Денежные средства необходимы для осуществления текущих и непредвиденных платежей, а также на случай их выгодного инвестирования, которое в перспективе приведет к получению дополнительной прибыли. Поэтому организация должна постоянно балансировать, поддерживая текущую платежеспособность и одновременно инвестируя свободные денежные средства с целью получения прибыли, оптимизируя их средний текущий остаток (рис. 8.7).

Рис. 8.6. Алгоритм управления денежными средствами

Рис. 8.7. Оптимальная величина остатка денежных средств

Предполагается поэтапное выполнение следующих действий:

1. Построение модели будущих денежных потоков (прогноз на основе финансовой отчетности или бюджетирования).

2. Формирование плана платежей, включая инвестиции. Определение приоритетных платежей. Составление платежного календаря.

3. Создание резерва на непредвиденные расходы.

Расчет может быть проведен исходя из показателей оборачиваемости денежных средств и среднедневного расхода наличности в компании.

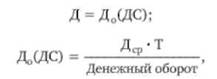

Определение достаточности денежных средств. Минимальный остаток денежных средств на счетах

где Ндс - минимальный остаток денежных средств (норматив); Р^ - среднедневной расход денежных средств; Д - норма запаса, дни.

где Д0(ДС) - длительность оборота денежных средств; Дср - средние остатки денежных средств на счетах.

Денежный оборот - сумма кредитовых оборотов по счетам денежных средств.

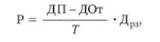

Определение резерва наличных денежных средств:

где Р - резерв; ДП - приток денежных средств; ДОт - отток денежных средств; Т- длительность анализируемого периода, дни; Дрз - резервный период, дни.

Пример 8.2

ДП= 10 ден. ед.; ДОт = 80 ден. ед.; Дрз = 9 дней; Т = 30 дней.

Более сложным инструментом оптимизации уровня денежных средств служит использование элементов моделирования процессов. В первых работах, наиболее часто упоминаемых в учебной литературе по управлению денежными средствами, рассматривается задача минимизации издержек по трансакциям фирмы с денежными средствами. В основном минимизируются альтернативные издержки держания наличных денежных средств (упущенная возможность их выгодного инвестирования) и трансакционные издержки по их управлению (по обмену денежных средств на ценные бумаги или по взятию краткосрочных ссуд).

Среди подобных моделей широкое распространение в учебниках по финансовому менеджменту получили модели управления денежными средствами Бомола (или во французской транскрипции - Баумоля) (рис. 8.8) и Миллера-Орра (рис. 8.9).

Цель модели - минимизация упущенной выгоды от хранения на расчетном счете остатков денежных средств, которые не приносят дохода. Модель Бомола может быть использована в условиях стабильности и прогнозируемости денежных средств компании.