Цели и инструменты денежно-кредитной политики

Денежно-кредитная политика направлена на поддержание общего макроэкономического равновесия в государстве. Осуществляет ее, как правило, центральный банк страны (ЦБ). Основное значение при выработке целей и методов денежно-кредитной политики придается установлению равновесия на рынках денег и активов. Именно от этого, как сказано выше, зависит баланс между национальными сбережениями и инвестициями, а от последнего в свою очередь - общий макроэкономический баланс.

Денежная масса

При выработке методов денежно-кредитной политики центральный банк страны в первую очередь стремится воздействовать на объем предложения денег, или денежную массу М Под последней понимается количество ликвидных средств у экономических агентов в виде наличных денег и средств на чековых депозитах. Различают при этом номинальный объем предложения денег, выраженный в количестве денежных единиц, и реальный объем их предложения, зависящий также от существующих цеп на продукцию и показывающий количество товаров, которые можно купить при данном уровне цен (МУР). Па объем предложения денег помимо центрального банка влияют также решения, принимаемые экономическими агентами - домашними хозяйствами, предпринимательским сектором и коммерческими банками.

Основу денежной массы составляют наличные деньги, т.е. банкноты центрального банка и монеты. Они поступают в обращение в результате покупки центральным банком у экономических агентов других активов, в частности цепных бумаг, золота, иностранной валюты. Сумма денег, которая эмитирована центральным банком в наличной (банкноты) и безналичной (остатки на счетах в ЦБ) формах, называется денежной базой (М1>).

Денежный мультипликатор

При отсутствии коммерческих банков (КБ) денежная масса равнялась бы денежной базе. Однако экономические агенты, продав свои активы, часть их держат в виде наличности у себя, а часть - в форме банковских депозитов, которые в сумме составляют денежную массу (например, соответственно 20 и 80%). Далее будем исходить из первоначальной суммы денежной базы в 100 у.е. Для данного случая общий балансовый отчет коммерческих банков представлен в табл. 2.1.

Таблица 2.1. Исходный баланс системы коммерческих банков

|

Активы, у.е. |

Пассивы, у.е. |

|

Наличность - 80 |

Депозиты - 80 |

Банки могут по-разному использовать имеющуюся у них наличность. Одну ее часть они резервируют на случай изъятия денег вкладчиками и иные цели, а также исходя из резервных требований ЦБ, другую используют для проведения активных операций. Здесь предполагается, что 20% идет в резерв, а остаток - для предоставления ссуд. После этого баланс приобретает вид, представленный в табл. 2.2.

Таблица 2.2. Баланс системы коммерческих банков после предоставления ссуд

|

Активы, у.е. |

Пассивы, у.е. |

|

Резервы наличности - 16 Ссуды - 64 |

Депозиты - 80 |

|

Всего - 80 |

Всего - 80 |

После этой операции экономические агенты будут располагать наличностью в 84 у.е. (20 + 64), а коммерческие банки - в 16 у.е. В результате произошло перераспределение средств денежной базы. В то же время денежная масса возрастает, поскольку уже составляет 164 у.е. (80 у.е. депозитов + 84 у.е. наличности у экономических агентов). Депозиты представляют при этом требования агентов к коммерческим банкам на снятие денег.

Допустим, что полученные в ссуду деньги (64 у.е.) экономические агенты потратили на покупку товаров и услуг. Продавцы последних оставляют часть наличности (например, 50%) у себя, а часть размещают в банке на депозите. Банки опять в той же пропорции, как и ранее, распределяют денежные средства между резервами и новыми ссудами. В результате баланс системы коммерческих банков принимает вид, представленный в табл. 2.3. Теперь денежная база распределяется следующим образом: наличность у экономических агентов - 68 у.е. (20 + 32 + 16), где 32 у.е. находятся V продавцов, а 16 у.е. - новые ссуды; у коммерческих банков - 32 у.е. (16+16).

Таблица 2.3. Баланс системы коммерческих банков после нового предоставления ссуд

|

Активы, у.е. |

Пассивы, у.е. |

|

Резервы наличности - 32 (16 + 16) Ссуды-80 (64 + 16) |

Депозиты - 112(80 + 32) |

|

Всего - 112 |

Всего 112 |

Процесс расширения денежной массы называется денежной мультипликацией. Он может быть продолжен и далее, однако у него есть границы. Достаточно предположить, что все наличные деньги, которые имеются у экономических агентов, размешаются ими в коммерческих банках. Тогда вся эмитированная центральным банком наличность сосредоточится в системе коммерческих банков, представляя собой резервы для наличного покрытия депозитов. При норме резервного покрытия в 20% максимальная сумма денежной массы (депозитов) составила бы, как легко показать, 500 у.е. Дальнейшее наращивание денежной массы невозможно, так как вся имеющаяся в экономике наличность образует резервы для частичного покрытия уже открытых депозитов, включая оформление предоставленных ссуд. В экстремальном случае баланс системы коммерческих банков будет выглядеть так, как он представлен в табл. 2.4.

Таблица 2.4. Баланс системы коммерческих банков при размещении экономическими агентами всей суммы наличности в них

|

Активы, у.е. |

Пассивы, у.е. |

|

Резервы - 100(20 + 80) Ссуды - 400 |

Депозиты - 100 Депозиты - 400 |

|

Всего - 500 |

Всего - 500 |

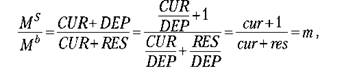

Таким образом, общее увеличение денежной массы но сравнению с денежной базой но завершении эффекта мультипликативного процесса составит:

где т - денежный мультипликатор; CUR - наличность у экономических агентов; DEP - банковские депозиты; RES - банковские резервы; сиг - коэффициент обналичивания, который показывает, каким образом экономические агенты распределяют деньги на наличность и депозиты; res - коэффициент резервирования.

Таким образом, денежный мультипликатор т показывает, в какое количество денежной массы превращается каждая наличная денежная единица, выпущенная в обращение центральным банком.

Чем больше склонность домашних хозяйств к сбережениям в форме депозитов (уменьшение коэффициента сиг), тем сильнее выражен эффект мультипликации. То же самое происходит и при уменьшении коэффициента res. В обоих случаях именно коммерческие банки в совокупности служат передаточным звеном при операциях по расширению денежной массы. Однако в полной мере они не могут влиять па увеличение склонности домашних хозяйств к сбережениям, а нормы резервирования ими могут уменьшаться до определенных пределов, устанавливаемых центральным банком.