Своп-контракты

Как было показано выше, фьючерсы могут предоставлять хорошие возможности для хеджирования. В тоже время было показано, что далеко не всегда можно осуществить оптимальный хедж с помощью фьючерсов или форвардов. Другим инструментом, представляющим большой интерес для управления рисками, является своп. Исторически сначала появились валютные свопы как способ минимизации рисков компаний, работающих за рубежом. Затем, по мере развития рынка были предложены свопы на процентные ставки, индексы и т.д.

Свопы – это внебиржевые контракты об обмене денежными потоками на заранее установленных условиях. Суть свопового контракта состоит в том, что одна из сторон обязуется осуществить платежи в определенные моменты времени в будущем в обмен на платежи, осуществляемые другой стороной. Размеры платежей рассчитываются на основе определенного актива, выплаты осуществляются по оговоренному графику. В качестве базового актива по свопу может выступать процентная ставка, валютный обменный курс, рыночный индекс, цена товара или ценной бумаги и т.д.

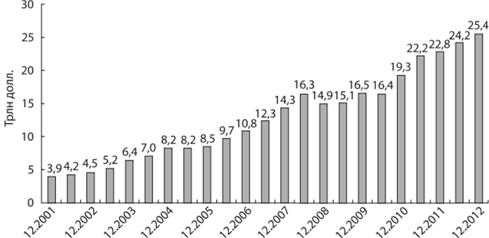

Валютный своп-контракт представляет собой договор, согласно которому одна из сторон обязуется обменять в обозначенные сроки основную сумму долга и процентные платежи в одной валюте на основную сумму и процентные платежи в другой валюте, предоставленные второй стороной. За последние 10 лет совокупная номинальная стоимость валютных свопов, заключаемых в странах Группы 10 и Швейцарии, увеличилась более чем в пять раз, составив в 2012 г. 25,42 трлн долл. (рис. 10.3).

Рис. 10.3. Динамика условной (номинальной) стоимости валютных свопов с 2001 по 2012 г. по странам Группы 10 и Швейцарии

Источник: Bank for International Settlements.

Перейдем к описанию сути данного инструмента.

Пример 10.2

Рассмотрим две компании, A и В. Компания А расположена в США и имеет отделение в Европе. Компания В, напротив, находится в Европе и имеет отделение в Америке. Компания А имеет абсолютное преимущество в привлечении финансирования на обоих рынках. При этом компания В имеет сравнительное преимущество в привлечении финансирования на европейском рынке. В таблице приведены ставки процента по кредиту в долларах и евро для компаний А и В.

|

Компания |

Ставка, % |

|

|

по доллару |

по евро |

|

|

А |

3,00 |

6,00 |

|

В |

4,00 |

6,50 |

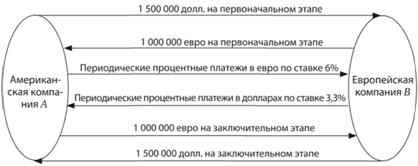

Стремясь оградить себя от валютных рисков, компании заключают валютный своп-контракт, исполнение которого условно можно разделить на три этапа.

Предположим, что текущий обменный курс составляет 1,5 долл, за евро. На первом этапе американская компания получает кредит на 1 500 000 долл. на внутреннем рынке под 3% годовых, а европейская – на сумму 1 000 000 евро под 6,5% годовых. Затем происходит обмен основными суммами: американская компания предоставляет европейской сумму 1 500 000 в долларах в обмен на эквивалентную сумму в евро по установленному курсу, т.е. 1 000 000 евро.

На втором этапе в заранее оговоренные сроки происходит обмен процентными платежами по зафиксированным в договоре ставкам. Американская компания выплачивает проценты в евро по ставке 6%, а европейская – в долларах по 3,3% годовых.

На третьем этапе компании производят обратный обмен основными суммами. Денежный поток, генерируемый данным свопом, представлен на приведенной ниже схеме. В результате, обе компании оказываются в выигрыше. Действительно, выигрыш компании А от разницы между процентами, которые она выплачивает кредитору на внутреннем рынке и от платежей компании В составляет (3,3 – 3) = 0,3% годовых. При этом по займу в евро компания выплачивает компании В 6%, что совпадает с процентной ставкой, доступной для компании А. Следовательно, чистый выигрыш составляет 0,3% годовых от суммы кредита в евро. Компания В, с одной стороны, теряет 6,5 – 6,0=0,5% при расчетах с внутренним кредитором, так как получает от компании А только 6%. С другой стороны, компания В выигрывает (4 – 3,3) = 0,7% за счет снижения процентных платежей по займу в долларах. Следовательно, в целом компания В также остается в выигрыше от заключения своп-контракта.

Таким образом, компании используют сравнительные преимущества на национальных рынках и хеджируют свои позиции против валютного риска.

Процентный своп-контракт представляет собой обязательное соглашение между сторонами об обмене регулярными процентными выплатами по некоторой условной сумме кредитного обязательства, выраженными в одной и той же валюте в заранее обозначенные сроки. Процентные свопы являются одним из самых значительных деривативов по объему контрактов.

В 2012 г. совокупная условная стоимость процентных свопов по странам Группы 10 и Швейцарии составила 370 трлн долл. (рис. 10.4).

Рис. 10.4. Динамика условной (номинальной) стоимости процентных свопов с 2001 по 2012 г. по странам Группы 10 и Швейцарии

Источник: Bank for International Settlements.

Наиболее часто встречающейся разновидностью процентного свопа является своп, по которому одна из сторон обменивает процентные платежи по фиксированной ставке на выплаты по плавающей процентной ставке, предоставленные другой стороной. Более экзотическим инструментом является так называемый базисный своп, который позволяет обменять платежи по одной плавающей процентной ставке на платежи по другой. Например, платежи по одномесячному LIBOR могут быть обменены на платежи по трехмесячному. Такие контракты позволяют изменить подверженность риску для отдельных точек кривой доходности.

Рассмотрим более детально процентные свопы, предусматривающие обмен платежей по плавающей ставке и по фиксированной. Этот тип свопов позволяет использовать сравнительные преимущества компаний в получении кредитов на различных рынках.

Предположим, что компания А имеет высокий кредитный рейтинг и может получить заем под сравнительно низкую плавающую рыночную ставку LIBOR, увеличенную на rА процентов, т.е. LIBOR + rА. При этом компания В, обладая более низким кредитным рейтингом, может взять кредит под более высокую плавающую ставку LIBOR + rB, где rB > rА. В то же время на рынке облигаций компания Л может разместить облигации с купоном qA, а компания В – с qB. Для более стабильной компании купонная ставка будет ниже, но разности между ставками на денежном рынке и на рынке облигаций могут оказаться неодинаковыми. В этом случае одна из компаний имеет сравнительное преимущество. Действительно, если (qB – qA) > (rB – rА), то компания В имеет сравнительное преимущество на денежном рынке. При этом абсолютным преимуществом обладает компания А, поскольку она имеет возможность привлечь средства под меньшие процентные ставки (как фиксированные, так и плавающие). Даже в этом случае существует возможность организовать поток платежей таким образом, чтобы затраты на обслуживание кредитов снизились для обеих компаний. Для этого необходимо заключить классический процентный своп-контракт. Рассмотрим это на примере.

Пример 10.3

Допустим, компания решает привлечь 50 млн долл. на четыре года. Предположим, что компания В может либо выпустить облигации с купоном 15%, либо привлечь деньги под шестимесячный LIBOR + 2%. Для компании А фиксированная ставка составляет 14%, а плавающая – LIBOR + 1,5%. Очевидно, у компании А кредитный рейтинг выше и она обладает абсолютным преимуществом. Заметим, что разница между фиксированными ставками для двух компаний составляет 1%, а между плавающими – 0,5%, это свидетельствует о том, что компания В имеет сравнительное преимущество на денежном рынке. В этом случае можно предложить следующую схему: компания А привлекает средства под 14% годовых, компания В занимает под плавающую процентную ставку LIBOR + 2%. Стороны заключают своп-контракт об обмене потоками платежей по фиксированной процентной ставке f на платежи по плавающей процентной ставке LIBOR + р. Если стороны согласны получить одинаковую выгоду, то между этими ставками должно выполняться следующее соотношение:

Допустим, что в данном случае компании договорились об установлении фиксированной ставки на уровне 14,7%, а плавающей – LIBOR + 1,95%. Рассмотрим потоки платежей, генерируемые таким свопом, и оценим выигрыш обеих сторон. Денежный поток компании А будет иметь вид:

1) выплата 14% купона по облигации;

2) получение процентов по ставке 14,7% от компании В;

3) выплата процентов компании В по ставке LIBOR + 1,95%.

Таким образом, в сумме компания должна будет выплатить (LIBOR + 1,25%) = (14% -14,7% + LIBOR + 1,95%), что на 0,25 процентных пунктов меньше изначальной плавающей процентной ставки, под которую она могла привлечь средства.

Денежный поток компании В будет иметь вид:

1) привлечение кредита и выплата процентов по ставке LIBOR + 2%;

2) выплата процентов по ставке 14,7% компании А;

3) получение процентов от компании А по ставке LIBOR + 1,95%. Таким образом, в сумме компания должна будет выплатить 14,75% = = (14,7% + LIBOR + 2% – LIBOR – 1,95%), что на 0,25 процентных пунктов меньше изначальной фиксированной процентной ставки, под которую она могла привлечь средства.

Таким образом, процентный своп позволяет использовать сравнительные преимущества для повышения эффективности заимствований обеих компаний. Кроме того, с помощью процентного свопа одна из компаний может захеджировать свой портфель от кредитного риска, обменяв потоки платежей по плавающей ставке на проценты по фиксированной. Решение о целесообразности хеджирования принимается после анализа чувствительности портфеля к изменению процентных ставок и моделирования различных сценариев.

Оценка рыночной стоимости процентного свопа производится путем аналитического представления свопа в виде длинной позиции по одной облигации и короткой по другой. Также оценку свопа можно производить путем его представления в виде последовательности форвардных контрактов.

Фондовый своп – это соглашение между двумя сторонами об обмене потоками платежей в заранее установленные моменты времени, в котором хотя бы один из обмениваемых потоков платежей основан на доходности акций или какого-либо фондового индекса. Платежи по фондовым свопам рассчитываются относительно оговоренной номинальной суммы, доходность акций или фондового индекса может учитывать или не учитывать дивиденды в зависимости от условий контракта. По структуре денежных потоков фондовые свопы делятся на три вида:

1) один поток платежей основан на доходности акции или фондового индекса, а другой – на фиксированной процентной ставке;

2) один поток платежей основан на доходности акции или фондового индекса, а другой – на плавающей процентной ставке;

3) оба потока платежей основаны на доходности различных акций или фондовых индексов.

Заметим, что в отличие от процентных или валютных свопов одна из сторон фондового свопа может не всегда получать платежи. Например, если согласно условиям фондового свопа сторона обязуется выплачивать фиксированную процентную ставку в обмен на доходность фондового индекса за некоторый период, то может сложиться ситуация, при которой эта доходность окажется отрицательной. В этом случае указанной стороне придется выплатить не только фиксированную процентную ставку, но и сумму, основанную на доходности индекса из-за отрицательной динамики последнего.

Рассмотрим более детально фондовый своп, в котором один поток платежей основан на доходности акции или фондового индекса, а другой – на фиксированной процентной ставке. Введем следующие обозначения:

S(t) – значение фондового индекса в момент времени t;

r – фиксированная процентная ставка;

Р(i,t) – цена бескупонной облигации номиналом 1 долл, и датой погашения t в момент времени;.

Предположим, что номинал свопа составляет 1 долл., а обмен денежными потоками происходит в моменты времени t + i, где i = 0, 1, ..., п. Тогда денежные потоки стороны, согласившейся получать доходность фондового индекса в обмен на фиксированную ставку, будут иметь вид, представленный в табл.10.1.

Таблица 10.1. Денежные потоки

|

Момент времени |

Денежный поток |

|

t |

|

|

t + 1 |

|

|

T + 2 |

|

|

… |

… |

|

t + п |

|

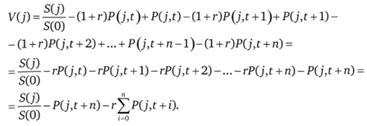

Для оценки рыночной стоимости фондового свопа приведенный денежный поток можно представить в виде платежей по портфелю акций и облигациям. В частности, для получения искомой суммы в момент времени t можно было бы сделать следующее: в момент времени j < t инвестировать  единиц в портфель, обладающий доходностью фондового индекса, а также выпустить бескупонную облигацию с номиналом (1 + r) и датой погашения t. Это позволило бы получить (1 + r)Р(j,t) единиц. Тогда в момент времени t стоимость средств, инвестированных в портфель акций, составит

единиц в портфель, обладающий доходностью фондового индекса, а также выпустить бескупонную облигацию с номиналом (1 + r) и датой погашения t. Это позволило бы получить (1 + r)Р(j,t) единиц. Тогда в момент времени t стоимость средств, инвестированных в портфель акций, составит  , при этом необходимо будет погасить облигацию на сумму (1 + r). То есть денежный поток будет равен

, при этом необходимо будет погасить облигацию на сумму (1 + r). То есть денежный поток будет равен

Чтобы смоделировать денежный поток в момент времени (t + 1), необходимо в начальный момент времени j инвестировать сумму P(j, t) в безрисковую облигацию, занять короткую позицию по бескупонной облигации с номиналом (1 + r) и датой погашения (t + 1). Когда в момент времени t безрисковая облигация номиналом 1 долл. будет погашена, необходимо реинвестировать эту сумму в портфель акций с доходностью фондового индекса. Тогда в момент времени (t + 1) стоимость портфеля акций составит:  , при этом необходимо будет погасить облигацию на сумму (1 + r). То есть денежный поток будет равен

, при этом необходимо будет погасить облигацию на сумму (1 + r). То есть денежный поток будет равен  . Аналогичным образом можно смоделировать платежи в другие моменты времени. Просуммировав все средства, требующиеся для моделирования денежного потока от свопа с помощью акций и облигаций, получим рыночную цену фондового свопа в момент времени j:

. Аналогичным образом можно смоделировать платежи в другие моменты времени. Просуммировав все средства, требующиеся для моделирования денежного потока от свопа с помощью акций и облигаций, получим рыночную цену фондового свопа в момент времени j:

Исходя из принципа эквивалентности и отсутствия арбитражных возможностей, в начальный момент времени цена фондового свопа должна быть равна нулю, поскольку обе стороны находятся в одинаковом положении. Приравняв цену к нулю в начальный момент времени, получим величину фиксированной процентной ставки:

Заметим, что фиксированная процентная ставка по свопу не зависит от стоимости портфеля акций, вся необходимая информация заключена во временно́й структуре процентных ставок, определяющей цены бескупонных облигаций.