Ставка рефинансирования

В развитых рыночных экономиках важную роль играет ставка рефинансирования, определяемая центральным банком страны. Эта ставка определяет стоимость заемных ресурсов, которые центральный банк готов предоставить коммерческим банкам. В зависимости от того, что происходит с экономикой, банк может повысить или снизить ставку рефинансирования. Динамика ставки рефинансирования зависит от двух факторов – темпов роста экономики и темпов инфляции. При быстром росте экономики возможно усиление инфляции. Для сдерживания роста цен центральный банк вынужден поднимать ставку рефинансирования, увеличивая стоимость заемных ресурсов. Рост ставки рефинансирования приводит к увеличению стоимости заимствований для коммерческих банков, это отражается на стоимости заимствований для предприятий нефинансового сектора. В условиях удорожания заемных ресурсов предприятии вынуждены уменьшать свои инвестиционные программы, что приводит к замедлению экономического роста.

И наоборот, в условиях замедления экономического роста центральный банк вынужден снижать стоимость заемных ресурсов, понижая ставку рефинансирования. Это приводит к обратной реакции. В условиях снижения стоимости заемных ресурсов предприятия могут более активно привлекать заемные ресурсы. Это позволяет им привлекать больше ресурсов – экономика начинает расти.

С другой стороны, рынок ценных бумаг делится на рынок акций и рынок облигаций. Акции являются инструментами с нефиксируемой доходностью, а облигации – с фиксируемой доходностью.

В условиях повышения процентных ставок инвесторы начинают инвестировать в облигации, в условиях понижения процентных ставок инвесторы готовы рисковать и покупать акции. Поэтому повышение процентных ставок приводит к падению роста рынка акций, понижение процентных ставок приводит к повышению курсовой стоимости акций.

Но при этом надо учитывать, что не всегда взаимосвязь между изменением процентных ставок и динамикой фондового рынка такая прямая, как это было показано выше. Дело в том, что котировки акций – это оценка, прогноз будущих денежных потоков компании. Цена акции складывается как результат общепринятых для всех участников рынка представлений о будущем. Если все участники рынка уверены в повышении процентных ставок, эти представления уже заложены в рынок, и цены могут не среагировать на сам факт повышения. И наоборот, если ставки изменяются в условиях, когда большинство инвесторов этого не ждут, это может вызвать резкую реакцию рынка.

Отдельно следует обратить внимание на то, что кроме политики по снижению и повышению процентных ставок центральные банки в развитых странах могут влиять на финансовые рынки путем сокращения или увеличения ликвидности. Подобная политика получила название политики количественного смягчения.

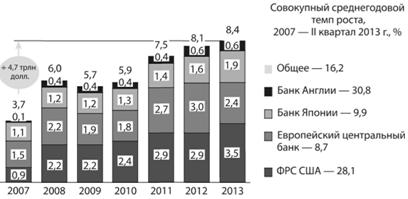

Она заключается в покупке на баланс Федеральной резервной системы (ФРС) ценных бумаг. Приобретая на баланс ценные бумаги (чаще всего в качестве таковых выступают государственные ценные бумаги, но в период кризиса ФРС покупала и бумаги федеральных агентств, и коммерческие бумаги), регулятор решает сразу две задачи. С одной стороны, он увеличивает ликвидность, стимулируя инвесторов покупать более рискованные активы (в частности акции). А с другой стороны, покупка казначейских облигаций приводит к снижению доходности инструментов, тем более принуждая инвесторов к риску. Более того, за период с 2007 по 2013 г. балансы ФРС США, центральных банков Европы, Японии существенно выросли в результате проведения подобной политики на 4,7 трлн. Во многом мягкая денежная политика в развитых странах способствовала росту фондовых индексов ведущих экономик мира с 2008 г. (рис. 13.1).

Наряду с проведением политики количественного смягчения американский регулятор был заинтересован в снижении не просто доходности на рынке казначейских облигаций, а в снижении процентных ставок в среднем сегменте кривой доходности американских государственных облигаций, а именно – в доходности 10-летних облигаций (Treasury Notes). Для этого ФРС проводила политику twist, заключающуюся в одновременной покупке средних и продажи коротких бумаг. Такая политика направлена на выравнивание спреда между короткими и дальними бумагами. Снижение доходности по 10-летних бумагам, являющимся ориентиром для инвесторов, заставляет их еще раз обратить внимание на рынок акций как альтернативу низкой доходности на рынке государственных облигаций.

Окончание политики количественного смягчения (даже не окончание, а только намеки на нее) привели к мощным коррекциям на американском фондовом рынке.

Рис. 13.1. Возрастание балансов центральных банков США, Великобритании, Японии и Европейского центрального банка

Источник: компания MacKinsey

Макроэкономический анализ нужен для того, чтобы понять, на какой стадии экономического цикла находится экономика. Дело в том, что рыночная экономика в своем развитии проходит определенные стадии: подъем, спад, депрессию, оживление (рис. 13.2).

Рис. 13.2. Цикл рыночной экономики

Действия регулирующих органов могут сгладить колебания рыночного цикла, но не могут его отменить. Цикличность экономики связана с перепроизводством и необходимостью обновления основного капитала. Как знание фазы цикла может нам помочь в определении перспектив компании? Дело в том, что разные отрасли по-разному могут реагировать на ту или иную стадию экономического цикла. Есть отрасли, тесно связанные с динамикой промышленного цикла. К таковым, например, относятся отрасли, связанные с строительством и производством строительных материалов. Динамика финансовых показателей предприятий этой отрасли тесно связана с динамикой цикла. В условиях спада происходит свертывание строительства.

И наоборот, есть отрасли, которые слабо зависят от динамики промышленного цикла, например отрасли, связанные с производством продуктов питания. Так, в условиях продолжающегося на мировом рынке кризиса очень уверенно себя чувствуют сети ресторанов быстрого питания. В условиях резкого падения доходов большинства потребителей именно рестораны быстрого питания, такие, как McDonalds выигрывают от изменения предпочтений клиентов. Столкнувшиеся с падением доходов потребители отказываются от дорогих ресторанов в пользу более дешевых и экономичных.

Итак, в самом общем виде макроэкономический анализ нужен для того, чтобы определить, на какой стадии цикла находится экономика и чем это грозит определенной отрасли и конкретному предприятию.