Равновесие на рынке денег: кривая LM

Рассмотрев модель равновесия на товарном рынке, обратимся к рынку денег, равновесие на котором имеет место, когда спрос на деньги равен их предложению. Спрос на реальные денежные запасы М/Р находится, как известно, в прямой зависимости от уровня национального дохода Y и в обратной – от уровня процентной ставки і:

Дж. М. Кейнс предложил три мотива для хранения денег (спроса на деньги): трансакционный, мотив предосторожности и спекулятивный.

Трансакционный мотив объясняется использованием денег как средства обмена и представляет деньги в активном обращении. Он возникает из-за того, что экономическим субъектам обычно не нравится точная синхронизация потоков их доходов и расходов. Экономические субъекты, как правило, не оплачивают все свои счета в день зарплаты; им нужны деньги для осуществления сделок в дни, находящиеся между днями получения зарплаты. Другими словами, каждому экономическому субъекту нужны деньги для того, чтобы ликвидировать разрыв между своим потоком доходов и потоком расходов. Суммарный спрос на трансакционные балансы приблизительно пропорционален национальному доходу.

Мотив предосторожности на обладание деньгами происходит от неуверенности, которая существует в мире. Обычно хранение дополнительной суммы денег вместо планирования истратить последний рубль прямо перед днем получения зарплаты является мудрым предостережением, защищающим от непредвиденных событий. Предупредительные балансы помогают людям встретить непредвиденные повышения расходов, вызванные такими неблагоприятными обстоятельствами, как болезнь, поломка машины во время путешествия и др. Кроме того, предупредительные балансы помогают людям получить преимущество в непредвиденных сделках и обеспечивают другие возможности. Совокупное количество денег, которые хранятся по мотиву предосторожности, является прямой функцией национального дохода. По этой причине можно объединить предупредительные балансы с трансакционными балансами, считая их сумму примерно пропорциональной национальному доходу и называя эти составляющие совокупного спроса на деньги спросом на деньги для осуществления сделок.

Спекулятивный мотив на владение деньгами также связан с неуверенностью их обладателей. Хотя наличные деньги не обеспечивают получения процентов от их хранения (под подушкой), во времена экономической неопределенности в стране деньги все же являются чрезвычайно привлекательными инвестициями. В такие времена деньги обеспечивают защиту от потерь капитала, которые могут быть вызваны неблагоприятным состоянием рынка. Экономические субъекты держат спекулятивные балансы, потому что они не уверены в будущих ценах на ценные бумаги и также в точном знании времени, когда им нужно будет продать ценные бумаги, т.е. когда им будет нужна ликвидность. Спрос на спекулятивные балансы возрастает от страха потери капитала и находится в обратной зависимости от процентной ставки.

Осуществляя формализованное представление вышесказанного, можно записать

где  – спрос на деньги со стороны сделок;

– спрос на деньги со стороны сделок;  – спекулятивный спрос на деньги, или спрос на деньги со стороны активов.

– спекулятивный спрос на деньги, или спрос на деньги со стороны активов.

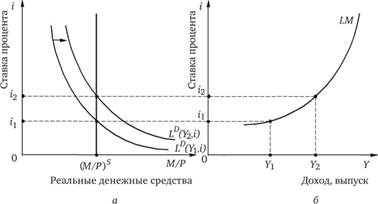

Анализируя данную зависимость, достаточно просто убедиться в том, что в случае роста производства товаров и услуг в стране, а следовательно, и уровня доходов Y возрастет спрос на деньги со стороны сделок и соответственно общий спрос на деньги. При неизменной величине денежного предложения это приведет к росту равновесной ставки процента (рис. 6.11).

Итак, рост уровня дохода от  до

до  (рис. 6.11, а) сдвигает кривую общего спроса на деньги вправо. Для того чтобы уравновесить рынок реальных запасов денежных средств, ставка процента должна возрасти с

(рис. 6.11, а) сдвигает кривую общего спроса на деньги вправо. Для того чтобы уравновесить рынок реальных запасов денежных средств, ставка процента должна возрасти с  до

до  . Таким образом, более высокий доход при неизменном объеме денежного предложения ведет к более высокой ставке процента (рис. 6.11, б). Представленная здесь кривая равновесия денежного рынка LM показывает все возможные сочетания уровней дохода и ставки процента, при которых спрос

. Таким образом, более высокий доход при неизменном объеме денежного предложения ведет к более высокой ставке процента (рис. 6.11, б). Представленная здесь кривая равновесия денежного рынка LM показывает все возможные сочетания уровней дохода и ставки процента, при которых спрос

Рис. 6.11. Модель LM – равновесие на денежном рынке: а – рынок реальных запасов денежных средств; б – кривая LM

на реальные запасы денежных средств в точности равен их предложению. Таким образом, в точках кривой LM денежный рынок находится в состоянии равновесия.

Следует подчеркнуть, что график LM не отражает функциональной зависимости национального дохода от ставки процента или наоборот, а определяет все возможные комбинации сочетания равновесных значений национального дохода и ставки процента.

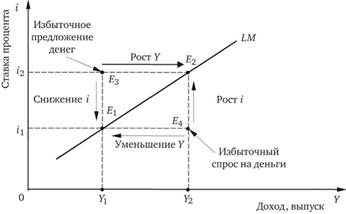

Все точки, лежащие справа (ниже) от линии LM являются точками избыточного спроса на деньги, в то время как точки, расположенные слева (выше), представляют собой точки избыточного предложения денег (рис. 6.12).

Стрелками на рис. 6.12 показаны варианты восстановления равновесия. В частности, при избыточном предложении Е3 равновесие может быть вновь достигнуто либо в точке Ег при неизменном объеме дохода Υ1 за счет снижения ставки процента (с i2 до i1), либо в точке Е2 при той же ставке процента i2 – за счет увеличения объема совокупного дохода (с Y1 до Y2).

Точно так же, как экономическая система стремится к состоянию, соответствующему точкам, лежащим на кривой IS, она стремится и к равновесию, определяемому точками кривой LM.

Если экономическая ситуация в стране будет соответствовать, например, состоянию, определяемому точкой Е3, у населения ока-

Рис. 6.12. Анализ неравновесных состояний денежного рынка

жется денег больше, чем они желают иметь. Чтобы избавиться от лишних денег, люди будут покупать облигации, а это повлечет за собой повышение цен на облигации и снижение процентных ставок. При избыточном предложении денег ставка процента будет падать до тех пор, пока не достигнет равновесного уровня, задаваемого кривой LM.

Если экономическая система описывается точкой Е4, процентная ставка находится ниже равновесного уровня, и люди хотят иметь больше денег, чем у них есть. Для того чтобы у них появились дополнительные деньги, они будут продавать облигации, тем самым снижая их цену и повышая процентную ставку. Этот процесс остановится только тогда, когда процентная ставка повысится до равновесного уровня, определяемого соответствующей точкой на кривой LM.

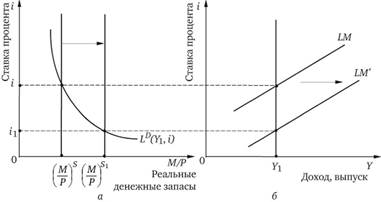

Кривая LM в отличие от кривой IS является восходящей. Увеличение ставки процента вызывает совершенно естественное сокращение спроса на реальные денежные средства. Чтобы в этих условиях поддержать спрос на реальные денежные запасы на уровне, равном некоторому фиксированному их предложению, величина дохода должна возрасти. Очевидно, что во всех точках кривой LM реальное предложение денег[1] остается неизменным. Отсюда также следует, что изменение реального предложения денег вызывает сдвиг кривой LM: вправо, если предложение увеличивается, и влево, если сокращается. Рассмотрим последствия увеличения реального предложения денег (рис. 6.13).

При увеличении предложения денег до уровня  для восстановления равновесия на денежном рынке при уровне дохода

для восстановления равновесия на денежном рынке при уровне дохода  ставка процента должна понизиться до уровня

ставка процента должна понизиться до уровня  (рис. 6.13, а). Это предполагает, что на графике рис. 6.13, б кривая LM сместится вправо (вниз) в положение LM'. Таким образом, при каждом уровне дохода равновесная ставка процента должна быть ниже, чтобы стимулировать людей владеть большим количеством реальных денежных запасов.

(рис. 6.13, а). Это предполагает, что на графике рис. 6.13, б кривая LM сместится вправо (вниз) в положение LM'. Таким образом, при каждом уровне дохода равновесная ставка процента должна быть ниже, чтобы стимулировать людей владеть большим количеством реальных денежных запасов.

Рис. 6.13. Последствия увеличения предложения денег

К факторам, вызывающим сдвиг кривой LM, относятся также автономные изменения спроса на деньги. Например, усиление волатильности (вариации доходности) облигаций повысит степень риска владения ими (по сравнению с деньгами), а это повлечет за собой рост спроса на деньги при любых заданных уровнях ставки процента. В результате такого автономного повышения спроса на деньги кривая LM сдвигается влево. В противоположном случае, а именно при автономном сокращении спроса на деньги, кривая LM сдвигается вправо. Тогда при прежнем значении процентной ставки возникает избыточное предложение денег, которое будет устранено путем роста величины спроса на деньги вследствие снижения ставки процента.

Наклон кривой LM, во многом определяющий эффективность денежно-кредитной политики, зависит от степени восприимчивости спроса на деньги, во-первых, к изменению уровня дохода и, во-вторых, к изменению размера ставки процента. В частности, кривая LM проходит по отношению к оси дохода тем круче, чем более спрос на деньги восприимчив к изменению уровня дохода и чем менее – к изменению величины ставки процента.

Если же, например, спрос на деньги очень чувствителен к изменению ставки процента (кривая LM занимает в этом случае почти горизонтальное положение), то любое, даже незначительное, изменение ставки процента будет сопровождаться значительными изменениями в уровне дохода для обеспечения равновесия на денежном рынке.