Оценка лесных ресурсов

Оценка стоимости лесных ресурсов может проводиться в разных целях, основными из которых являются:

– определение платы за использование лесных ресурсов;

– определение цепы сделки по продаже в собственность лесных земель (сейчас такая процедура не предусмотрена, но возможно в скором времени продажа леса в частную собственность станет возможной);

– установление платы за получение права аренды или концессии участков лесного фонда;

– определение эффективности проектов использования лесных земель и эффективности систем ведения лесного хозяйства;

– определение эффективности проектов заготовки и переработки леса;

– оценка экологического ущерба и эффективности природоохранных проектов;

– определение оборота рубки.

В силу многоцелевого характера использования лесных земель число целей и задач определения стоимости лесных ресурсов и лесных земель может быть значительно больше, чем в приведенном перечне.

Особенности оценки лесных ресурсов

В основе оценки лесных ресурсов, так же как и земли, лежит теория факторов производства, согласно которой производственные факторы (труд, капитал, природные ресурсы), соединяясь вместе, образуют процесс производства, результатом которого является продукция, реализуемая на рынке. Рента является чистым доходом, приписываемым природным ресурсам и определяющим величину их стоимостной оценки.

При оценке лесных ресурсов выделяют два понятия ренты:

– лесная рента, или чистый доход, приходящийся на единицу используемого ресурса, например на 1 м3 древесины;

– земельная рента, или чистый доход, приходящийся на единицу площади лесной земли, например на 1 га.

Между земельной R3 и лесной Rл рентой существует соотношение R3 = f(RлQ), где Q – запас древесины на оцениваемой площади лесных земель. Так, земельная рента, возникающая при использовании лесных земель, определяется запасом древесины и доходом, приходящимся на каждый кубический метр этого запаса. Например, на одном гектаре растет 300 м3 древесины. Доход от продажи 1 м3 древесины составляет 20 долл. Соответственно доход от использования 1 га лесной земли составит 600 долл.

Лес, или древесина, в процессе использования перерабатывается в разную продукцию конечного потребления – круглый лес, пиломатериалы, древесно-стружечные и древесно-волокнистые плиты, целлюлозу, бумагу, картон. Лесная рента формируется на разных стадиях получения лесной продукции конечного потребления:

Rл1 – лесная рента, образующаяся на стадии продажи леса на корню, обычно равна цене леса, которая устанавливается на лесных аукционах;

Rл2 – лесная рента, образующаяся на стадии продажи срубленного круглого леса, рассчитывается как разность между валовым доходом от продажи круглого леса, издержками на заготовку и транспортирование леса и прибылью предпринимателя;

Rл3 – лесная рента, образующаяся на стадии продажи продукции конечного потребления, соответствует чистому доходу от продажи лесной продукции, отнесенному на единицу исходного сырья (круглого леса). Чистый доход определяется как разность между валовым доходом от продажи продукции лесопереработки, издержками на ее получение и прибылью предпринимателя.

В идеальных рыночных условиях лесная рента, образующаяся на разных стадиях переработки леса, должна быть одинаковой. На практике, в отечественных условиях, на конечных стадиях переработки леса аккумулируется большая часть лесной ренты, которая и присваивается производителями вторичной лесной продукции.

Оценка стоимости лесных земель и связанных с ними лесных ресурсов может проводиться с использованием общих принципов оценки стоимости земельных участков, применяемых с учетом особенностей лесных земель.

К особенностям, которые необходимо учитывать при проведении оценки лесных земель, относятся:

– длительный производственный цикл создания спелого леса как товарного продукта – лес достигает возраста спелости через 40–120 лет после его посадки;

– определяющая роль стоимости имеющегося в настоящий момент времени древостоя в оценке лесных земель – из-за уменьшения стоимости денег во времени настоящая стоимость леса, который вырастет через 100 лет после вырубки, будет пренебрежительно мала по сравнению со стоимостью леса, который пригоден к рубке в настоящее время;

– цикличные колебания стоимости лесных земель, совпадающие с периодом оборота рубки (период за который лес достигает зрелости), – стоимость земли достигает максимального значения в момент рубки леса;

– зависимость стоимости древостоя от качественных характеристик лесных насаждений (породный состав, диаметр ствола, возраст и сорт) – стоимость леса определяется ценами на лесную продукцию, которые в свою очередь зависят от товарных качеств древесины;

– экономическая доступность лесных ресурсов или ее отсутствие – леса, так же как и другие природные ресурсы, делят на три категории: доступные (доходы от заготовки превышают расходы), предельные (доходы могут быть и выше, и ниже расходов), недоступные (расходы превышают доходы от заготовки);

– многоцелевое назначение лесных ресурсов, использование которых может носить конкурирующий характер – леса могут использоваться для разных целей одновременно (охота, заготовка грибов, заготовка древесины, проводимая выборочно) или только для одной из них (только вырубка леса, только организация отдыха или проведение охоты, только выполнение природоохранных функций);

– отсутствие оборота лесных земель на современном этапе развития рыночных отношений в России – продавать земли лесного фонда в собственность запрещено, однако возможны аренда участков лесного фонда, в том числе долгосрочная, и концессия.

Основным отличием земельной ренты, получаемой при использовании лесных земель, от земельной ренты, получаемой при ведении сельского хозяйства или использовании земли в городах, является длительный период времени, проходящий от момента создания лесных насаждений до момента получения лесной продукции. Если в сельском хозяйстве урожаи получают каждый год, а в некоторых странах несколько раз в год, то в лесном хозяйстве период получения лесного дохода колеблется в среднем от 40 до 110 лет. Возраст, когда лесное насаждение пригодно к рубке, называется оборотом рубки.

Лес имеет свойство на протяжении периода роста лесного насаждения до возраста спелости каждый год увеличивать свой запас в результате естественного прироста. При достижении определенного возраста лес сохраняет свои товарные свойства, но со временем они могут ухудшаться вследствие процессов старения и гибели перестойных старовозрастных насаждений. Соответственно цена лесной земли должна определяться запасом леса в каждый год этого периода, а также качеством древесины. Таким образом, чем больше запас древесины в лесу и чем лучше качество этой древесины, тем выше цена на лесную продукцию. Качество древесины определяется диаметром ствола, породным составом лесных насаждений, другими характеристиками древесины.

Так как плата за растущий лес может быть получена только в будущем, то стоимость такого леса зависит не только от годового прироста древесины, но и от стоимости денег во времени и периода достижения максимального запаса древесины. Стоимость леса зависит от ставки дисконтирования, по которой будущие стоимости приводятся к настоящим, и периода достижения лесом возраста зрелости, или оборота рубки.

В связи с длительностью периода получения лесного дохода при оценке лесных земель широко применяют технологии дисконтирования и компондирования. Компондирование доходов означает приведение их настоящей стоимости к будущему времени через норму прибыли на капитал. Считается, что будущая стоимость денег растет относительно первоначальной суммы на величину процентной ставки. Дисконтирование – процесс обратный и представляет собой приведение стоимости будущих доходов к настоящему моменту времени, т.е. уменьшение на процентную ставку.

На стоимость леса влияют два противоположных фактора – возрастание ее за счет естественного прироста леса и снижение за счет уменьшения стоимости денег во времени при дисконтировании. Прирост леса зависит от естественных факторов – продуктивности лесных земель и лесных насаждений и определяется по специальным таблицам роста для разных типов древесных пород.

Ставка дисконтирования зависит от экономических факторов и ожиданий инвесторов, осуществляющих вложения в лесные проекты. В связи с большой продолжительностью периода воспроизводства леса и соответственно инвестиций в лесное хозяйство результаты оценки лесных ресурсов чувствительны к изменению ставки дисконтирования. При высоких ставках дисконтирования стоимость леса может оказаться нулевой. Ставки дисконтирования для лесохозяйственной деятельности определяются па основе преобладающей нормы прибыли, скорректированной на риск неполучения или снижения дохода. Если определяется инвестиционная стоимость лесных земель (стоимость по которой данные земли могут быть приобретены при условии удовлетворения требований инвестора к доходности лесного проекта), то ставка дисконтирования может рассчитываться исходя из ожиданий инвестора, внутренней нормы доходности аналогичных и уже осуществленных проектов. Возможны разные варианты определения ставки дисконтирования, в том числе учитывающие различные сценарии использования лесных земель и соответственно различные риски получения доходов, основанные на прогнозах вероятности получения различных результатов.

Так же как и при оценке недвижимости, ставки могут применяться в реальном (очищенном от инфляционной составляющей риска) и номинальном (включающем инфляционную составляющую риска) выражении. В ряде стран, традиционно занимающихся лесным хозяйством (Швеция, Канада), это деятельность считается надежной, поэтому при оценке лесных земель используются низкие ставки дисконтирования, равные 2–5%.

После рубки лес либо воспроизводится сам, либо его выращивают, но и в том, и в другом случае это означает, что лесной доход может формироваться через определенные временные интервалы на протяжении бесконечно долгого периода времени.

Если предположить, что не существует производственных затрат по выращиванию леса (затрат на посадку леса и уход за ним), то тогда стоимость лесной земли Цл.з может быть определена из выражения:

где Т – оборот рубки или интервал времени, через который можно получать лесной доход от вырубки леса; ЦТ – стоимость запаса леса, получаемого через каждые Т лет; r – ставка дисконтирования.

Эта формула применяется при расчете сегодняшней стоимости последовательно получаемых лесных доходов, имеющих стоимость ЦТ и возникающих в конце каждого оборота рубки (пример 4.3).

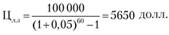

Пример 4.3

Определение стоимости лесного участка.

Известно, что на участке лесной земли раз в 60 лет (оборот рубки) можно вырубать лес со стоимостью древесного запаса ЦТ равный 100 000 долл. Ставка дисконтирования определена в 5%. Тогда сегодняшняя стоимость лесной земли, на которой планируется вырастить лес,

Если на участке лесной земли уже имеется лес со стоимостью древесного запаса в 100 000 долл., то тогда его стоимость будет определяться выражением

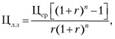

Если период получения будущих доходов ограничен определенным числом лет, например известно, что на определенном участке лесной земли каждый год в течение ряда лет может вырубаться определенное количество леса, являющееся постоянной величиной, то настоящая стоимость такого участка может определяться по формуле

где Цл.з – настоящая стоимость потока доходов за п лет; Цср – ожидае́мая среднегодовая прибыль от продажи леса; r – ставка дисконтирования; п – период получения доходов.

Допустим, что участок леса сдается в аренду на 49 лет. Каждый год можно заготавливать по 500 м3. Стоимость 1 м3 леса на корню составляет 20 долл. Ставка дисконтирования равна 5%. Настоящая стоимость такого участка

Данная формула может применяться для оценки лесных земель с постоянной величиной расчетной лесосеки – ежегодно вырубаемого запаса леса, если известен срок использования таких земель. Если срок не ограничен, а величина расчетной лесосеки постоянна, то применяется традиционная формула капитализации земельной ренты  , и применительно к примеру стоимость лесного участка будет равна 20 • 500/0,05 = 200 000 долл.

, и применительно к примеру стоимость лесного участка будет равна 20 • 500/0,05 = 200 000 долл.

Устойчивое ведение лесного хозяйства связано с вложениями в воспроизводство лесных ресурсов. Эти вложения представляют периодические затраты на посадку леса и уход за лесными культурами, а также постоянные текущие затраты, связанные с управлением лесным хозяйством и охраной лесов.

Поэтому при определении земельной ренты или чистого дохода, приходящегося на лесную землю, из стоимости древесного запаса, который может быть вырублен, необходимо вычитать затраты, связанные с его получением, т.е. затраты на создание лесного насаждения и ухода за ним на протяжении всей его жизни.

Для расчета стоимости лесных земель, учитывающего затраты на создание лесных насаждений, а также ежегодные затраты, связанные с уходом за лесными культурами, охраной и защитой лесов, проведением иных лесохозяйственных мероприятий (затраты на управление и охрану лесов), применяется формула Фаустмана:

где Цл.з – стоимость лесной земли; Цл – стоимость запаса леса, получаемого в конце оборота рубки; п – оборот рубки (возраст леса, предназначенного для рубки); ЗF – затраты на лесовосстановление (посадка или иное возобновление леса), осуществляемые после каждой рубки; з – ежегодные затраты на управление и охрану лесов; r – ставка дисконтирования.

Например, если стоимость запаса спелого леса, который можно вырубать па участке лесной земли с периодичностью в 60 лет (оборот рубки) составляет 100 000 долл., затраты на лесовосстановление – 1000 долл., а ежегодные затраты на охрану лесов составляют 50 долл., то при ставке дисконтирования в 5%, настоящая стоимость такого участка

Данная формула описывает расчет стоимости лесной земли без леса. Если на участке имеется лес стоимостью 100 000 долл., тогда

Приведенная формула претерпевает некоторые видоизменения при оценке участков земель лесного фонда различного качества (земли, не покрытые лесной растительностью, земли под спелыми насаждениями, земли под прочими насаждениями).

В экономическом отношении применение этих формул означает, что рыночная стоимость лесных земель, предназначенных для заготовки древесины, определяется исключительно стоимостью растущего на них леса. Доход, который может быть получен от второй и последующих рубок, оказывается пренебрежительно малым после применения дисконтирования за период в 80 лет.

Сельскохозяйственная, городская и даже лесная земля, передаваемая для ведения охотничьего хозяйства или рекреации, не теряет своей полезности и, следовательно, стоимости в результате сбора урожая или производства услуг, продукции, поскольку капитал заключен в самой земле или земле и зданиях. В случае с лесными землями ситуация иная. Тот участок, на котором древесина заготовлена в этом году, сразу теряет свою стоимость на 90% и более, так как капитал был почти полностью заключен в срубленной древесине в отличие, например, от колосьев пшеницы, урожай которых собирают каждый год.

Приведенные выше формулы стали основой для расчета кадастровой стоимости участков лесного фонда, приводимого в методике государственной кадастровой оценки земель лесного фонда. Отличие данной методики от вышеизложенной заключается в применении пониженных ставок дисконтирования при расчете кадастровой стоимости.