Оценка фискальных мультипликаторов в современных условиях

Как отмечают исследователи Международного валютного фонда, с начала глобального финансового кризиса растет число публикаций, в которых пытаются оценить фискальные мультипликаторы[1]. Данные исследования показывают, что в среднем по странам мультипликаторы государственных (муниципальных) расходов и налоговые мультипликаторы в период спада выше, чем в период подъема.

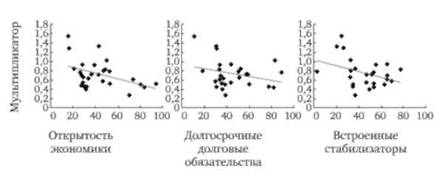

Величина фискального мультипликатора зависит от разных условий, в том числе от особенности страны (включая открытость ее экономики, степени регулирования валютного курса, бюджетной системы), а также временного фактора[2]. Это доказывают данные табл. 1.1.2 и рис. 1.1.1.

Таблица 1.1.2. Обзор результатов краткосрочных (1 год) показателей фискальных мультипликаторов по 34 исследованиям в период с 2002 по 2012 г.[3]

Рис. 1.1.1. Влияние на фискальные мультипликаторы открытости экономики, долгосрочных долговых обязательств и встроенных стабилизаторов[4]

Очень важно не только оценить значения фискальных мультипликаторов, но и верно интерпретировать полученные результаты. Представляется, что числовые значения фискальных мультипликаторов и их сравнительный анализ по отдельным странам не дают возможности однозначно оценить эффективность расходов бюджетов бюджетной системы в кризисный период, в период выхода из кризиса и уж тем более их прогнозировать в долгосрочной перспективе. Даже в условиях глобализации сохраняется сильное влияние национальных и исторических факторов на организацию государственных и муниципальных финансов.

Вопросы государственного финансового регулирования в современной отечественной научной литературе

В отечественной научной литературе представлены и результаты исследований, связанные с оценкой фискальных мультипликаторов[5], и публикации, направленные на серьезное переосмысление сложившейся ситуации, а также разработанные конкретные рекомендации по формированию и реализации финансовой политики России. Так, В. A. May утверждает, что современный глобальный кризис в макроэкономическом отношении существенно отличается от двух предыдущих. Если для 1930-х гг. основными проблемами были дефляция, рецессия и массовая безработица, а для 1970-х гг. — высокие темпы инфляции, высокий уровень безработицы и низкий (или нулевой) рост, то в настоящее время главной проблемой являются долговая нагрузка, ограничивающая возможности бюджетного маневрирования развитых стран, а также выявившаяся неэффективность использования курсовой политики для стимулирования экономического роста, при этом не только для еврозоны[6].

Но даже такие оппоненты в вопросах государственного регулирования рыночной экономики, как В. A. May, с одной стороны, и С. Ю. Глазьев, А. Д. Некипелов и др. — с другой, соглашаются в одном: ориентация бюджетно-налоговой политики Российской Федерации на цели развития предполагает снижение налоговой нагрузки на все виды инновационной и высокотехнологической деятельности, а также приоритетное выделение бюджетных ассигнований на поддержку критически значимых для становления нового технологического уклада объектов развития[7].