Критерии и показатели экономической безопасности предприятия

Не все подходит ко всем.

Лукреций

Важным элементом экономической безопасности является выбор ее критерия. Под критерием экономической безопасности предприятия понимается признак или сумма признаков, на основании которых делается вывод о наличии или отсутствии экономической безопасности предприятия. Особенностью критерия экономической безопасности является тот факт, что он не только констатирует наличие экономической безопасности предприятия, но и оценивает ее уровень.

Выделяют несколько подходов к оценке уровня экономической безопасности предприятия.

Индикаторный подход, при котором уровень экономической безопасности определяется с помощью индикаторов, которые рассматриваются как пороговые значения показателей, характеризующих деятельность предприятия в различных функциональных областях, соответствующие определенному уровню экономической безопасности[1]. Оценка экономической безопасности предприятия устанавливается по результатам сравнения (абсолютного или относительного) фактических показателей деятельности предприятия с индикаторами.

Индикаторному подходу присуща проблема, связанная с определением уровня точности индикатора. В настоящее время отсутствует методическая база определения индикаторов, которые учитывают особенности деятельности предприятия, обусловленные, в частности, его отраслевой принадлежностью, формой собственности, структурой капитала, существующим организационным и техническим уровнем. В случае неквалифицированного определения значения индикаторов неправильно может быть определен уровень экономической безопасности предприятия, что может повлечь за собой принятие управленческих решений, не соответствующих реальному положению дел. Индикаторный подход преимущественно применим на макроэкономическом уровне, где значения индикаторов наиболее стабильны.

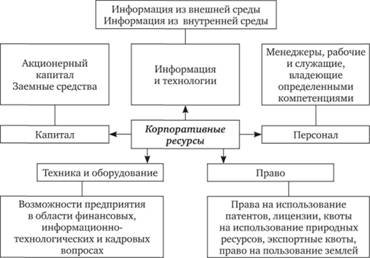

Ресурсно-функциональный подход, в соответствии с которым оценка уровня экономической безопасности предприятия осуществляется на основе оценки состояния использования корпоративных ресурсов по специальным критериям[2]. При этом в качестве корпоративных ресурсов рассматриваются факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса. К корпоративным ресурсам, в свою очередь, относятся: капитал, персонал, информация, технологии, техника, оборудование и право (рис. 9.2).

В соответствии с ресурсно-функциональным подходом наиболее эффективное использование корпоративных ресурсов, необходимое для выполнения целей данного бизнеса, достигается путем предотвращения угроз негативных воздействий на экономическую безопасность предприятия и достижения следующих основных функциональных целей экономической безопасности предприятия:

• обеспечение высокой финансовой эффективности работы предприятия, его финансовой устойчивости и независимости;

Рис. 9.2. Корпоративные ресурсы и их особенности

• обеспечение технологической независимости предприятия и достижение высокой конкурентоспособности его технологического потенциала;

• высокая эффективность менеджмента предприятия, оптимальность и эффективность его организационной структуры;

• высокий уровень квалификации персонала предприятия и его интеллектуального потенциала, эффективность корпоративных НИОКР;

• высокий уровень экологичности работы предприятия, минимизация разрушительного влияния результатов деятельности на состояние окружающей среды;

• качественная правовая защищенность всех аспектов деятельности предприятия;

• обеспечение защиты информационной среды предприятия, коммерческой тайны и достижение высокого уровня информационного обеспечения работы всех его служб;

• обеспечение безопасности персонала предприятия, его капитала, имущества и коммерческих интересов.

Каждая из целей экономической безопасности предприятия имеет собственную структуру подцелей, обусловливаемую функциональной целесообразностью и характером работы предприятия. Ресурсно-функциональный подход к оценке уровня экономической безопасности предприятия является очень пространным. Согласно этому подходу оценить уровень экономической безопасности предприятия возможно, рассчитав совокупный показатель экономической безопасности на основе мнений квалифицированных экспертов по частным функциональным показателям экономической безопасности предприятия. Такая оценка подвержена значительному влиянию субъективного мнения экспертов. Субъективизм ресурсно-функционального метода проявляется как в оценке ущербов при определении частных функциональных критериев экономической безопасности предприятия, так и в процессе распределения удельного веса функциональных составляющих при расчете совокупного показателя экономической безопасности предприятия.

Подход, отражающий принципы и условия программноцелевого управления и развития[3], в соответствии с которым оценка экономической безопасности предприятия основывается на интегрировании совокупности показателей, определяющих экономическую безопасность. При этом используется несколько уровней интеграции показателей и такие методы их анализа, как кластерный и многомерный анализ. Такой подход отличается высокой степенью сложности проводимого анализа с использованием методов математического анализа. И если его использование в исследовательской области позволяет получить достоверные результаты оценки уровня экономической безопасности предприятия, то в практической деятельности предприятий это затруднительно.