Инвестиционная политика в антикризисном управлении

Инвестиционная политика – составная часть финансовой политики предприятия. Она представляет собой совокупность мероприятий по осуществлению инвестиционной деятельности. Инвестиционная политика предприятия определяет выбор и способы реализации наиболее перспективных путей обновления и расширения его производственного и научно- технического потенциала.

Инвестиционная деятельность обусловлена необходимостью развития экономического потенциала предприятия. Эффективная инвестиционная деятельность позволяет обеспечить не только рост доходов, но и повышение устойчивости и стабильности предприятия в его функционировании на рынке. Однако рискованные инвестиции могут дестабилизировать деятельность предприятия и привести его на грань банкротства.

Несмотря на многообразие форм и целей деятельности, можно выделить ряд общих черт, характерных для всех проявлений инвестиционной политики[1].

1. Инвестиции, как правило, носят долгосрочный характер. Поэтому при оценке и обосновании инвестиционных решений необходимо сопоставлять инвестиционные затраты, которые несет инвестор в текущий момент времени, с будущими доходами и расходами, связанными с реализацией инвестиционного проекта и эксплуатацией инвестиционного объекта.

2. Принимая решение о реализации какого-либо конкретного инвестиционного проекта в условиях ограниченности инвестиционных ресурсов, инвестор тем самым отказывается от осуществления других проектов. Поэтому оценка эффективности инвестиционной деятельности связана с оценкой возможностей альтернативного использования капитала.

3. Инвестиционная деятельность и принимаемые инвестиционные решения оказывают комплексное воздействие на все стороны предпринимательской деятельности инвестора – на объемы производства и сбыта, качество выпускаемой продукции, технический и технологический уровень производства, уровень конкурентоспособности предприятия и др.

4. На макроуровне реализация крупных инвестиционных проектов оказывает влияние на социально-экономическую ситуацию в регионе – занятость населения, экологическую обстановку, качество жизни и т.п.

Процесс управления инвестиционной деятельностью предприятия включает:

1) разработку и реализацию долгосрочной инвестиционной стратегии;

2) среднесрочное тактическое управление инвестиционной деятельностью в рамках стратегических решений, текущих финансовых возможностей и потребностей предприятия, которое заключается в формировании, мониторинге и корректировке инвестиционного портфеля;

3) оперативное управление инвестиционной деятельностью в рамках инвестиционного портфеля предприятия, включающее:

– управление реализацией конкретных инвестиционных программ и проектов;

– подготовку решений по выходу из убыточных или рискованных программ и проектов.

Под инвестиционной стратегией организации следует понимать процесс формирования системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения на базе прогнозирования условий этой деятельности (инвестиционного климата), конъюнктуры инвестиционного рынка в целом и на отдельных его сегментах. Классификацию инвестиционных стратегий можно осуществить по различным признакам.

1. В зависимости от мотивов инвестиционной деятельности выделяют чистые (если мотив единственный) и смешанные (если указано более одного мотива) инвестиционные стратегии. Среди чистых инвестиционных стратегий можно выделить следующие их типичные разновидности[2]:

1) простого воспроизводства основных фондов;

2) расширенного воспроизводства основных фондов (инвестиционная стратегия технологического перевооружения, интенсификации и модернизации производства);

3) расширения существующего производства;

4) выпуска новой продукции.

Среди смешанных инвестиционных стратегий можно выделить следующие их типичные разновидности[3]:

1) поддержания мощностей с интенсификацией и модернизацией производства;

2) расширения производства с обновлением продукции;

3) расширения производства с его интенсификацией и модернизацией;

4) поддержания мощностей с обновлением продукции.

2. В зависимости от степени инновационности (прогрессивности) можно выделить следующие типы инвестиционных стратегий[4] (табл. 7.3).

Таблица 7.3

Типы инвестиционных стратегий

|

№ |

Тип инвестиционной стратегии |

Мотив |

|

1 |

Консервативная |

Поддержание мощностей |

|

2 |

Экстенсивная |

Расширение существующего производства |

|

3 |

Интенсивная |

Интенсификация и модернизация производства |

|

4 |

Прогрессивная |

Выпуск новой продукции |

|

5 |

Консервативно-интенсивная |

Поддержание мощностей с интенсификацией и модернизацией производства |

|

6 |

Экстенсивно-прогрессивная |

Расширение существующего производства с обновлением продукции |

|

7 |

Экстенсивно-интенсивная |

Расширение существующего производства с его интенсификацией и модернизацией |

|

8 |

Консервативно-прогрессивная |

Поддержание мощностей с обновлением продукции |

Для каждого типа стратегий характерны свои специфические черты. Например, консервативная стратегия связана с повышенным недостатком оборотных денежных средств, экстенсивная определяется в большей степени дефицитом квалифицированного персонала, интенсивная обусловлена повышенным уровнем конкуренции с импортной продукцией, прогрессивная – недостатком спроса[5].

Быстро меняющиеся рыночные условия, несовершенство и изменчивость законодательной базы, инфляционные процессы, кризис неплатежей требуют гибкого подхода к разработке и реализации инвестиционной стратегии.

Особенностью разработки инвестиционной стратегии на предприятиях в условиях кризиса является необходимость учета жестких ограничений финансовых ресурсов.

Эта стратегия как составная часть антикризисной стратегии направлена на преодоление инвестиционного спада в период кризиса и депрессии, структурную перестройку производства и создание условий для финансовой устойчивости предприятий в долгосрочном периоде.

В процессе принятия инвестиционных решений можно выделить следующие этапы:

1) оценки финансового состояния предприятия и возможности его участия в инвестиционной деятельности;

2) обоснования размера инвестиций и выбора источников финансирования;

3) определения допустимого уровня риска;

4) определения эффективности инвестиций.

Ключевым моментом в разработке инвестиционной стратегии является определение допустимого уровня риска. В качестве допустимого риска можно принять угрозу полной потери прибыли от того или иного проекта или от деятельности организации в целом. Критический риск в условиях кризиса сопряжен не только с потерей чистой прибыли, но и с потерей той части предполагаемой выручки, которая возмещает затраты. Следовательно, критический риск неприемлем для организации, поскольку это риск потери собственного капитала, банкротства предприятия.

Отдельные направления инвестиционной деятельности предприятия и связанные с ними риски представлены в табл. 7.4.

Таблица 7.4

Характеристика отдельных направлений инвестиционной деятельности предприятия

|

Направление |

Характеристика инвестиций |

Уровень риска |

Причина риска |

|

Замещение материально-технической базы |

Определяется номенклатурой, объемом и параметрами |

Небольшой |

Связан с качеством инвестиций |

|

Обновление и развитие материально-технической базы |

Требует анализа рыночной конъюнктуры, прогноза деятельности предприятия и номенклатуры продукции |

Средний |

Связан с конъюнктурой рынка продукции |

|

Расширение объемов производственной деятельности |

Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия в отрасли, регионе |

Существенный |

Связан с риском затоваривания продукцией, изменениями конъюнктуры |

|

Участие в комплексных инвестиционных проектах |

Требует анализа качества как самого проекта, так и состава участников его реализации |

Большой |

Связан с долговечностью инвестиций и отложенным получением прибыли |

Источниками финансирования инвестиций в условиях ограниченных финансовых ресурсов являются[6]:

1) собственные финансовые ресурсы (прибыль, амортизация, суммы возмещаемого ущерба, получаемые от страховых компаний);

2) выручка от реализации основных средств, земельных участков и других активов;

3) привлеченные средства от продажи акций;

4) средства, предоставляемые материнской компанией;

5) ассигнования из федерального бюджета и бюджетов субъектов Федерации, местных бюджетов;

6) иностранные инвестиции, предоставляемые в форме долевого участия в уставном капитале совместных предприятий, а также в форме прямых вложений (в денежной форме) международных организаций и финансовых институтов, государств, предприятий различных форм собственности и частных лиц;

7) различные формы заемных средств, в том числе кредиты, предоставляемые государством на возвратной основе, кредиты иностранных инвесторов, облигационные займы, векселя, кредиты банков и других институциональных инвесторов.

Под источником финансирования инвестиционной деятельности понимаются средства, мобилизованные предприятием во внутренней и (или) внешней среде функционирования на основе права собственности и (или) на условиях заимствования, и направленные на финансирование расходов в рамках осуществляемой инвестиционной деятельности[7].

Ответ на вопрос о роли различных источников финансирования инвестиционной деятельности может быть получен при рассмотрении табл. 7.5.

Данные этой таблицы свидетельствуют о превалирующей роли привлеченных средств при финансировании инвестиционных проектов, при этом доля банковских кредитов составляет в разные периоды всего 8–10%.

Таблица 7.5

Структура инвестиций в основной капитал по источникам финансирования, % к итогу[8]

|

Показатель |

Значения показателей, % |

|||||||

|

2000 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

В том числе по источникам финансирования: – собственные средства |

47,5 |

44,5 |

40,4 |

39,5 |

37,1 |

41,0 |

41,9 |

45,4 |

|

– привлеченные средства |

52,5 |

55,5 |

59,6 |

60,5 |

62,9 |

59,0 |

58,1 |

54,6 |

|

из них: – кредиты банков |

2,9 |

8,1 |

10,4 |

11,8 |

10,3 |

9,0 |

8,6 |

7,9 |

|

В том числе: – кредиты иностранных банков |

0,6 |

1,0 |

1,7 |

3,0 |

3,2 |

2,3 |

1,8 |

1,2 |

|

– заемные средства других организаций |

7,2 |

5,9 |

7,1 |

6,2 |

7,4 |

6,1 |

5,8 |

5,4 |

|

– бюджетные средства |

22,0 |

20,4 |

21,5 |

20,9 |

21,9 |

19,5 |

19,2 |

17,9 |

|

В том числе: – из федерального бюджета |

6,0 |

7,0 |

8,3 |

8,0 |

11,5 |

10,0 |

10,1 |

9,6 |

|

– из бюджетов субъектов РФ |

14,3 |

12,3 |

11,7 |

11,3 |

9,2 |

8,2 |

7,9 |

7,1 |

|

– средства внебюджетных фондов |

4,8 |

0,5 |

0,5 |

0,4 |

0,3 |

0,3 |

0,2 |

0,3 |

|

– прочие |

15,6 |

20,6 |

20,1 |

21,2 |

23,0 |

24,1 |

24,3 |

23,1 |

Примечание. Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Доля бюджетных средств в общей сумме источников финансирования инвестиционной деятельности предприятий постепенно снижается. Если в 2000 г. она составляла 22%, то на конец 2012 г. она достигла 17,9%. Следует отметить, что при использовании бюджетных средств в качестве источника финансирования инвестиционных проектов действуют следующие ограничения[9]:

1) срок окупаемости инвестиционных проектов, которым государство оказывает поддержку на конкурсной основе, как правило, не должен превышать двух лет;

2) по сумме средств, привлекаемых за счет данного источника:

а) право на участие в конкурсе на получение бюджетных средств имеют инвестиционные проекты, по которым инвестор вкладывает не менее 20% собственных средств, необходимых для реализации инвестиционного проекта;

б) представляемые на конкурс проекты классифицируются по следующим критериям:

– категория А – проекты, обеспечивающие производство продукции, не имеющей зарубежных аналогов, при условии защищенности ее соответствующими отечественными патентами или аналогичными зарубежными документами;

– категория Б – проекты, обеспечивающие производство экспортных товаров несырьевых отраслей, имеющих спрос на внешнем рынке, на уровне лучших мировых образцов;

– категория В – проекты, обеспечивающие производство импортозамещающей продукции с более низким уровнем цен на нее по сравнению с импортируемой;

– категория Г – проекты, обеспечивающие производство продукции, пользующейся спросом на мировом рынке;

в) размер государственной поддержки в зависимости от категории проекта не может превышать (в процентах от стоимости проекта) для проектов категории А – 50%, Б – 40%, В – 30%, Г – 20%;

г) размер государственной поддержки в виде государственных гарантий устанавливается в зависимости от категории проекта и не может превышать 60% заемных средств, необходимых для его осуществления;

3) эффективность инвестиционных вложений оценивается показателем NPV, который должен быть больше нуля.

Предоставление инвесторам денежных средств и гарантий за счет средств бюджета развития осуществляется при соблюдении следующих условий:

1) обеспечение более высокого относительно других инвестиционных проектов уровня отдачи в федеральный бюджет на каждый рубль предоставляемых средств;

2) наличия у заемщика не менее 20% полного объема финансирования инвестиционного проекта, а по крупным инвестиционным проектам (не менее 50 млн долл. США) – не менее 10% указанного объема;

3) диверсификация риска государства с частным капиталом (наличие частных соинвесторов и кредиторов, готовых предоставить средства на финансирование инвестиционного проекта совместно с государством, в том числе наличие у инвестора собственных средств, не покрытых государственной гарантией).

Выделение денежных средств за счет бюджета развития осуществляется[10]:

• путем кредитования отобранных на конкурсах проектов;

• посредством прямых инвестиций в имущественный комплекс организации, осуществляющей инвестиционный проект при соответствующем увеличении доли государства в уставном капитале организации.

Кредитование инвестиционных проектов осуществляется исключительно путем оплаты счетов за товары, услуги, необходимые для реализации указанных проектов в объемах и по графикам, согласованным с уполномоченными на то Правительством РФ федеральными органами исполнительной власти.

Кредитование и гарантийное обеспечение инвестиционных проектов за счет государственных средств осуществляется поэтапно с учетом лимитов денежных средств, установленных для каждого этапа.

Объем иностранных инвестиций в основной капитал по видам экономической деятельности представлен в табл. 7.6.

Таблица 7.6

Поступление иностранных инвестиций в основной капитал по видам экономической деятельности[11]

|

Показатель |

2003 г. |

2005 г. |

2011 г. |

2012 г. |

||||

|

МЛН долл. США |

% к итогу |

млн долл. США |

% к итогу |

МЛН долл. США |

% к итогу |

млн долл. США |

% к итогу |

|

|

Иностранные инвестиции, всего |

29699 |

100 |

53651 |

100 |

190643 |

100 |

154570 |

100 |

|

Темп роста |

- |

- |

180,6 |

- |

355,3 |

- |

81,1 |

- |

|

В том числе по видам экономической деятельности: – сельское хозяйство, охота и лесное хозяйство |

154 |

0,5 |

156 |

0,2 |

638 |

0,3 |

624 |

0,4 |

|

– рыболовство, рыбоводство |

38 |

0,1 |

22 |

0,0 |

25 |

0,0 |

65 |

0,0 |

|

– добыча полезных ископаемых |

5737 |

19,3 |

6003 |

11,2 |

18634 |

9,8 |

18150 |

11,7 |

|

– обрабатывающие производства |

6522 |

22,0 |

17987 |

33,5 |

41086 |

21,6 |

49230 |

31,9 |

|

из них: – производство пищевых продуктов, включая напитки, и табака |

1012 |

3,4 |

1210 |

2,2 |

3099 |

1,6 |

2894 |

1,9 |

|

– текстильное и швейное производство |

21 |

0,1 |

20 |

0,0 |

53 |

0,0 |

67 |

0,0 |

|

– производство кожи, изделий из кожи и производство обуви |

6 |

0,0 |

13 |

0,0 |

20 |

0,0 |

4 |

0,0 |

|

– обработка древесины и производство изделий из дерева |

320 |

1,1 |

512 |

1,0 |

854 |

0,4 |

889 |

0,6 |

|

– целлюлозно-бумажное производство; издательская и полиграфическая деятельность |

234 |

0,8 |

269 |

0,5 |

853 |

0,4 |

965 |

0,6 |

|

– производство кокса и нефтепродуктов |

175 |

0,6 |

8113 |

15,1 |

15820 |

8,3 |

19365 |

12,5 |

|

– химическое производство |

369 |

1,2 |

1440 |

2,7 |

4367 |

2,3 |

2978 |

1,9 |

|

– производство резиновых и пластмассовых изделий |

316 |

1,1 |

264 |

0,5 |

749 |

0,4 |

839 |

0,5 |

|

– производство прочих неметаллических минеральных продуктов |

215 |

0,7 |

640 |

1Д |

1032 |

0,5 |

1156 |

0,7 |

|

– металлургическое производство и производство готовых металлических изделий |

3071 |

10,3 |

3420 |

6,4 |

9235 |

4,8 |

13129 |

8,5 |

|

– производство машин и оборудования |

83 |

0,3 |

637 |

1,2 |

1135 |

0,6 |

1444 |

0,9 |

|

– производство электрооборудования, электронного и оптического оборудования |

131 |

0,4 |

162 |

0,3 |

887 |

0,5 |

901 |

0,6 |

|

– производство транспортных средств и оборудования |

192 |

0,7 |

948 |

1,8 |

2800 |

1,5 |

4445 |

2,9 |

|

– производство и распределение электроэнергии, газа и воды |

35 |

0,1 |

328 |

0,6 |

1425 |

0,7 |

1821 |

1,2 |

|

– строительство |

101 |

0,3 |

228 |

0,4 |

1958 |

1,0 |

850 |

0,6 |

|

– оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

10527 |

35,5 |

20461 |

38,2 |

24456 |

12,8 |

25379 |

16,4 |

|

– гостиницы и рестораны |

23 |

0,1 |

52 |

0,1 |

99 |

0,1 |

76 |

0,0 |

|

– транспорт и связь |

1114 |

3,8 |

3840 |

7,2 |

5943 |

3,1 |

4622 |

3,0 |

|

– финансовая деятельность |

781 |

2,6 |

1813 |

3,4 |

86885 |

45,6 |

43395 |

28,1 |

|

– операции с недвижимым имуществом, аренда и предоставление услуг |

4583 |

15,4 |

2602 |

4,9 |

9237 |

4,9 |

10035 |

6,5 |

|

– государственное управление и обеспечение военной безопасности; социальное страхование |

4 |

0,0 |

0,0 |

0,0 |

25 |

0,0 |

– |

– |

|

– образование |

0,1 |

0,0 |

0,1 |

0,0 |

2 |

0,0 |

2 |

0,0 |

|

– здравоохранение и предоставление социальных услуг |

7 |

0,0 |

15 |

0,0 |

42 |

0,0 |

177 |

0,1 |

|

– предоставление прочих коммунальных, социальных и персональных услуг |

73 |

0,3 |

144 |

0,3 |

188 |

0,1 |

144 |

0,1 |

Данные табл. 7.6 свидетельствуют о росте объемов иностранных инвестиций в экономику России на всем протяжении до 2012 г., когда их поступление снизилось на 18,9%. На конец 2012 г. накопленный иностранный капитал в экономике РФ составил 362,4 млрд долл. США, что на 4,4% больше показателя 2011 г.[12] При этом объем инвестиций из России, накопленных за рубежом, на конец 2012 г. был равен 117,8 млрд долл. США; в 2012 г. из России за рубеж направлено 149,9 млрд долл. США инвестиций, что на 1,2% меньше, чем в 2011 г.[13]

Наиболее привлекательными для иностранных инвесторов являются промышленность, финансовая деятельность, оптовая и розничная торговля. Лидером по привлечению иностранных инвестиций в Россию является обрабатывающее производство (49,2 млрд долл. США в 2012 г.), на втором месте – финансовая деятельность (43,4 млрд долл. США в 2012 г.). Однако доля иностранных инвестиций, направленных на производство машин и оборудования, по состоянию на конец 2012 г. составляет всего 0,9% от всего их объема.

Анализ динамики и структуры инвестиций в основной капитал (табл. 7.7) показывает, что основная их доля (около 60%) направляется на новое строительство, около 20% – на модернизацию и реконструкцию действующих производств, остальная часть – на приобретение новых основных средств.

Таблица 7.7

Направления инвестиций в основной капитал (в фактически действовавших ценах)[14]

|

Структура инвестиций |

Значения показателей |

|||

|

2005 г. |

2010 г. |

2011 г. |

2012 г. |

|

|

Млрд руб. |

||||

|

Инвестиции в основной капитал, всего |

2893,2 |

6625,0 |

8445,2 |

9567,9 |

|

Темпы роста, % |

- |

229,0 |

127,5 |

113,3 |

|

В том числе: – строительство |

1577,3 |

4047,7 |

4908,0 |

5592,4 |

|

Темпы роста, % |

246,6 |

121,2 |

113,9 |

|

|

– модернизация и реконструкция |

626,6 |

1244,8 |

1633,5 |

1863,4 |

|

Темпы роста, % |

- |

198,7 |

131,2 |

140,7 |

|

– приобретение новых основных средств |

689,3 |

1332,5 |

1903,7 |

2112,1 |

|

Темпы роста, % |

- |

193,3 |

142,9 |

110,9 |

|

В процентах к итогу |

||||

|

Инвестиции в основной капитал, всего |

100 |

100 |

100 |

100 |

|

В том числе: – строительство |

54,5 |

61,1 |

58,1 |

58,4 |

|

– модернизация и реконструкция |

21,7 |

18,8 |

19,3 |

19,5 |

|

– приобретение новых основных средств |

23,8 |

20,1 |

22,6 |

22,1 |

Примечание. Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Представляет особый интерес анализ структуры инвестиций в нефинансовые активы (табл. 7.8). По методологии Росстата России, инвестиции в нефинансовые активы включают в себя следующие элементы[15]:

• инвестиции в основной капитал;

• инвестиции в объекты интеллектуальной собственности;

• затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

• инвестиции в другие нефинансовые внеоборотные активы.

Таблица 7.8

Структура инвестиций в нефинансовые активы (в % к итогу)[16]

|

Показатель |

Значения показателей, % |

||||

|

2000 г. |

2005 г. |

2010 г. |

2011 г. |

2012 г. |

|

|

Инвестиции в основной капитал |

98,4 |

98,2 |

98,7 |

98,4 |

98,2 |

|

Инвестиции в объекты интеллектуальной собственности |

1,5 |

0,8 |

0,4 |

0,5 |

0,5 |

|

Инвестиции в другие нефинансовые активы |

0,1 |

0,7 |

0,5 |

0,7 |

0,7 |

|

Затраты на научно-исследовательские, опытно-конструкторские и технологические работы |

0,3 |

0,4 |

0,4 |

0,6 |

|

Примечание. Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Инвестиции в объекты интеллектуальной собственности – это затраты на создание и приобретение произведений науки, литературы и искусства, программного обеспечения и баз данных; изобретений; полезных моделей; селекционных достижений; ноу-хау; товарных знаков и знаков обслуживания; деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса в целом или его части[17].

Инвестиции в другие нефинансовые внеоборотные активы – это затраты на приобретение в собственность земельных участков, объектов природопользования и других нефинансовых активов. Затраты на приобретение земельных участков и объектов природопользования отражаются на основе документов, выданных государственными органами по земельным ресурсам и землеустройству согласно оплаченным или принятым к оплате счетам.

Затраты на научно-исследовательские, опытно-конструкторские и технологические работы – это расходы, связанные с выполнением работ, отражаемых в бухгалтерском учете в качестве вложений во внеоборотные активы, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном порядке, или по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Затраты на научно-исследовательские, опытно-конструкторские и технологические работы учитываются Росстатом России в составе инвестиций в нефинансовые активы начиная с 2005 г.

Анализ данных табл. 7.8 свидетельствует об очень низкой доли инвестиций, направляемых на финансирование интеллектуальной собственности и НИОКР, которые составляют 0,5 и 0,6% соответственно.

Инвестиционная стратегия определяет основные направления инвестиционных вложений, согласованные с общей стратегией развития предприятия, и представляет собой последовательность инвестиционных проектов.

Инвестиционный проект – это документ, который представляет собой обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений.

В настоящее время существует ряд методов оценки инвестиционных проектов, которые основаны на сравнении планируемого объема инвестиций и ожидаемых в будущем поступлений денежных средств (или фактических инвестиций и доходов).

Методы оценки эффективности инвестиционных проектов можно разделить на группы (табл. 7.9).

Таблица 7.9

Классификация методов оценки эффективности инвестиций

|

№ |

Критерий классификации |

Методы |

|

1 |

По виду обобщающего показателя |

Абсолютные методы. Относительные методы. Временные методы |

|

2 |

По сопоставлению разновременных денежных затрат и результатов |

Статические методы (РР, APR). Динамические методы (NVP, PI, MIRR, DPP) |

Простые, или статические, методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности и нс учитывают временную стоимость денег.

К простым методам относят:

а) расчет срока окупаемости;

б) расчет нормы прибыли.

Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли, и рассчитывается как отношение чистой прибыли к инвестиционным затратам:

(7.1)

(7.1)

Динамические методы оценки эффективности инвестиционного проекта характеризуются тем, что учитывают временну́ю стоимость денег.

Основные показатели эффективности проекта основаны на учете стоимости финансовых ресурсов во времени, которая определяется с помощью дисконтирования.

Дисконтированием денежных потоков называется приведение их разновременных (относящихся к разным временны́м периодам) значений к стоимости на определенный момент времени, который называется моментом приведения и обозначается to.

В качестве основных динамических показателей, применяемых для расчетов эффективности инвестиционного проекта, используются широко известные в мировой практике показатели:

1) приведенная стоимость (РV);

2) чистая приведенная стоимость (NPV);

3) срок окупаемости (РВР);

4) внутренняя норма доходности (IRR);

5) индекс рентабельности (прибыльности) (PI).

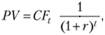

Приведенная стоимость (PV) определяется но формуле

(7.2)

(7.2)

где CFt – денежный поток от инвестиций в периоде t, r – ставка дисконтирования (определяет доходность наилучшего альтернативного актива с таким же периодом и аналогичным уровнем риска).

Приведенная стоимость такого актива, генерирующего величину годового денежного потока в размере CF, при заданной и неизменной ставке дисконтирования r составляет величину:

(7.3)

(7.3)

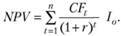

Чистая приведенная стоимость NPV определяется как разность между приведенной стоимостью PV и суммой инвестиций I0:

(7.4)

(7.4)

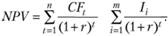

Если проект предполагает не только единовременное вложение инвестиций, а их последовательное осуществление в течение т периодов, то чистая приведенная стоимость рассчитывается по формуле

(7.5)

(7.5)

Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы NPV проекта был положительным; при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением NPV (при выполнении условия его положительного значения).

Срок окупаемости (РВР) – это период, в течение которого происходит возмещение первоначальных инвестиционных затрат (количество периодов, в течение которых аккумулированная сумма предполагаемых будущих денежных потоков будет равна сумме инвестиций). Как правило, предприятие самостоятельно устанавливает приемлемый срок окончания инвестиционного проекта, который определяется на основе стратегических и тактических планов (например, руководство компании отвергает любые проекты длительностью свыше трех лег, поскольку через три года планируется перепрофилирование производства на выпуск новой продукции).

Когда приемлемый срок окупаемости инвестиционного проекта РВРнорм определен, то условием эффективности (принятия к реализации) конкретного проекта является:

(7.6)

(7.6)

Внутренняя норма доходности (IRR) представляет собой расчетную ставку дисконтирования, при которой NPV проекта равен нулю. Внутренняя норма доходности находится путем решения следующего уравнения:

(7.7)

(7.7)

По критерию IRR инвестиционный проект считается эффективным, если:

(7.8)

(7.8)

где WACC – средневзвешенная цена капитала компании.

Под индексом рентабельности (РI) понимают величину, равную отношению приведенной стоимости ожидаемых денежных потоков от реализации проекта к стоимости инвестиций:

(7.9)

(7.9)

По критерию PI инвестиционный проект считается эффективным, если:

(7.10)

(7.10)

При оценке двух или нескольких проектов, имеющих положительный индекс рентабельности, приоритет следует отдавать проектам, имеющим более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько денежных средств получает инвестор на вложенный рубль инвестиционных затрат.