Функция сбережений

Функция сбережений является дополняющей к функции потребления. Функция сбережений находится как разница между располагаемым личным доходом домохозяйства и его функцией потребления

где величина (1 - Ь) — предельная склонность к сбережению (marginal propensity to save, MPS).

Функция сбережений характеризует поведение домохозяйств по отношению к сбережениям, она показывает, какой объем полученных денег не тратится на текущие нужды, а откладывается для приобретения товаров и услуг в будущем. Так как частное сбережение играет, как увидим в дальнейшем, существенную роль в экономическом развитии, к сбережениям в экономическом смысле относят только те деньги, которые попадают в официально зарегистрированные и официально функционирующие институты, банки и финансовые учреждения. Деньги, которые потребители не относят в банк и не тратят на текущее потребление, в строгом экономическом смысле считаются потребительскими расходами, составляют отложенный спрос и не попадают в банковскую систему для последующего экономического использования.

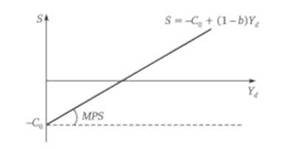

График функции сбережений представлен на рис. 3.2.

Заметим, что функция сбережений начинается в отрицательной области, пересечение функции с вертикальной осью приходится на отрицательную область (-С0). Отрицательным является и определенный диапазон сбережений при положительном располагаемом личном доходе. Это связано с тем, что, даже если у домохозяйства нет текущих источников дохода (или этот доход недостаточен), ему

Рис. 3.2. Функция сбережений

все равно необходимы минимальные средства для выживания (размер автономного потребления). Откуда же взять эти средства? Это кредит, который домохозяйство вынуждено брать в банке, у государства, у своих родственников или других частных лиц. Кроме того, это могут быть средства от продажи имеющихся активов, сбережения предыдущих периодов, наследство и прочие источники, не связанные с текущим доходом. Эта величина называется отрицательным сбережением (dissavings).

Тангенс угла наклона линии сбережений определяется предельной склонностью к сбережению (MPS).

Так как домохозяйство может тратить текущий доход либо на потребление, либо на сбережения, то в сумме предельная склонность к потреблению и предельная склонность к сбережению составляют:

Динамика оборота розничной торговли продовольственными и непродовольственными товарами, % к среднемесячному значению 2005 г.

Если посмотрим на международную статистику, то увидим, что в одних странах предельная склонность к потреблению относительно велика, а предельная склонность к сбережению относительно мала (составляет примерно 10—15%), в то время как в других (или тех же странах, но в другие периоды времени) предельная склонность к потреблению заметно меньше, а предельная склонность к сбережению существенно больше (порядка 20—25%). Почему так происходит?

Факторы, влияющие на МРС/МРБ, включают в себя:

• уровень богатства индивидов страны;

• уровень цен (покупательная способность богатства);

• ожидания домохозяйств;

• общую экономическую ситуацию;

• институциональную структуру экономики (система социального страхования);

• систему потребительского кредитования.

Замечено, что чем выше в среднем уровень благосостояния населения страны (выше уровень богатства домохозяйств в номинальном и реальном выражении), тем ниже предельная склонность к потреблению и выше предельная склонность к сбережению. Домохозяйства, накопившие определенную величину общего богатства, обладающие значительной величиной активов самых разных видов, предпочитают не расходовать (достаточно высокий) текущий доход на приобретение товаров и услуг, а сберегать. Тем более, что современная финансовая система предлагает разнообразное число финансовых продуктов сберегательного плана.

С другой стороны, предельная склонность к сбережению возрастает и тогда, когда ситуация в экономике ухудшается (например, в период экономического спада) и (или) преобладают пессимистические ожидания среди населения относительно будущих доходов, цен, заработных плат, валютного курса. При этом сбережения оказываются страховым фондом на случай неблагоприятного исхода. В какой форме проявится страховой фонд — в виде роста сбережений или роста автономного потребления — зависит от степени доверия домохозяйств к финансовой системе страны. Если доверие высокое, скорее всего, страховой фонд будет представлен сбережениями в банковском секторе, в противном случае — в заначке дома.

На уровень предельной склонности к потреблению и сбережению оказывает влияние институциональная структура экономики, в частности система организации социального обеспечения. Индивиды и домохозяйства откладывают часть текущего дохода не только для того, чтобы накопить достаточную сумму для покупки желаемого товара в будущем, но и с целью обеспечить себя на период кратковременной нетрудоспособности (например, болезни или уходу за маленьким ребенком) и пенсии. Если домохозяйства по преимуществу полагаются на государственную систему — государственные пенсии, медицинские страховки и пособия по безработице, — то их предельная склонность к сбережению будет невелика. Если же государственная система отсутствует или недостаточно развита, то домохозяйства будут полагаться исключительно на собственные ресурсы, предельная склонность к сбережению будет существенно выше.

Поскольку система потребительского кредитования позволяет индивидам приобретать товары и услуги, не прибегая к длительным сбережениям, ее развитие способствует снижению предельной склонности к сбережению и повышению предельной склонности к потреблению. Выплаты по кредитам относятся к потребительским расходам, а не к сбережению.