Планирование оборотных средств

Один из наиболее важных элементов управления оборотными средствами – их планирование. От качественного планирования оборотных средств во многом зависит эффективность деятельности предприятия.

При планировании оборотных средств необходимо учитывать ряд факторов, главные из которых: длительность производственного цикла предприятия; характер его производства; темпы роста производства; порядок расчетов и организацию расчетно-кассового обслуживания; периодичность и сроки поступления платежей и выплат; финансовое состояние предприятия и др.

При планировании оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся оборотные производственные фонды, остатки нереализованной продукции. К ненормируемым – отгруженные товары, денежные средства, средства в расчетах.

В рыночной экономике каждое предприятие исходя из внешних условий рынка и своего финансового состояния устанавливает для себя оптимальную для конкретного периода величину и нормативы оборотных средств. В основе определения величины оборотных средств лежат производственный план и смета затрат предприятия.

При расчете нормативов оборотных средств применяются аналитический, коэффициентный методы и метод прямого счета.

1. Аналитический метод – это укрупненный расчет оборотных средств в размере их средних фактических остатков.

При применении данного метода вначале определяется плановая величина коэффициента обеспеченности оборотными средствами или коэффициент загрузки ( ) по формуле

) по формуле

где  – коэффициент загрузки в базисном периоде;

– коэффициент загрузки в базисном периоде;  изменение продолжительности одного оборота оборотных средств.

изменение продолжительности одного оборота оборотных средств.

Затем рассчитывается размер оборотных средств в плановом периоде как

где ВРвр – выручка от продаж в базовом периоде;  – изменение выручки от продаж в плановом периоде.

– изменение выручки от продаж в плановом периоде.

2. Коэффициентный метод применяется на базе имеющегося норматива с учетом поправок на планируемое изменение продолжительности оборачиваемости оборотных средств.

При использовании такого метода запасы и затраты разделяются на две группы:

I группа – запасы, зависящие от изменения производства (сырье, материалы, затраты на незавершенное производство и готовую продукцию);

II группа – запасы, не зависящие от роста объема производства (запасные части, инструмент, инвентарь, расходы будущих периодов).

Размер потребности в оборотных средствах I группы запасов и затрат ( ) рассчитывается по формуле

) рассчитывается по формуле

где  – оборотные средства 1-й группы в базовом периоде;

– оборотные средства 1-й группы в базовом периоде;  – изменение объема производства в плановом периоде;

– изменение объема производства в плановом периоде;  – изменение продолжительности оборачиваемости средств в плановом периоде.

– изменение продолжительности оборачиваемости средств в плановом периоде.

Потребность в оборотных средствах II группы запасов и затрат ( ) рассчитывается по формуле

) рассчитывается по формуле

где  – оборотные средства II группы в базовом периоде.

– оборотные средства II группы в базовом периоде.

Следовательно,общая величина оборотных средств в плановом периоде ( ) составит сумму средств двух групп, т.е.

) составит сумму средств двух групп, т.е.

3. Метод прямого счета основан на применении обоснованных норм запасов по отдельным элементам оборотных средств.

• Нормы запасов – это относительные величины, устанавливаемые в днях запаса или в процентах к определенной базе (товарной продукции или размеру основных фондов) и показывают длительность периода, обеспеченного данным видом запасов.

Каждое предприятие самостоятельно рассчитывает нормативы по производственным запасам, незавершенному производству и полуфабрикатами собственного изготовления, запасам готовой продукции на складе.

Норматив производственных запасов ( ) исчисляется как

) исчисляется как

где  – норма производственных запасов, дни;

– норма производственных запасов, дни;  – однодневный расход производственных запасов;

– однодневный расход производственных запасов;

Норматив незавершенного производства ( ) определяется по формуле

) определяется по формуле

где  – норма оборотных средств по незавершенному производству;

– норма оборотных средств по незавершенному производству;  – однодневные затраты на производство валовой продукции;

– однодневные затраты на производство валовой продукции;

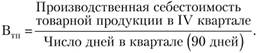

Норматив оборотных средств на годовую продукцию ( ) рассчитывается по формуле

) рассчитывается по формуле

где  – норма оборотных средств на готовую продукцию;

– норма оборотных средств на готовую продукцию;  – однодневный выпуск товарной продукции;

– однодневный выпуск товарной продукции;

Норматив расходов будущих периодов ( ) исчисляется как

) исчисляется как

где  – расходы будущих периодов соответственно на начало года, в плановом периоде, списываемые на затраты в плановом периоде.

– расходы будущих периодов соответственно на начало года, в плановом периоде, списываемые на затраты в плановом периоде.

Совокупный норматив оборотных средств ( ) рассчитывается как сумма частных нормативов, т.е.

) рассчитывается как сумма частных нормативов, т.е.