Планирование инвестиционной деятельности предприятия

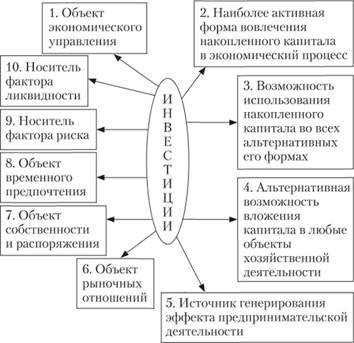

Инвестиции являются наиболее активной формой вовлечения накопленного капитала в экономический процесс.

В инвестиционных целях используется не весь накопленный предприятием запас капитала. Часть денежного или иного капитала сохраняет пассивную форму в качестве страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и т.п. Инвестиции представляют собой активную часть капитала.

Рис. 4.4. Основные характеристики инвестиций

Уровень потребления накопленного капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс, ограничен, с одной стороны, предельным продуктом капитала, а с другой – нормами выбытия (амортизацией) капитала в производственном процессе, подлежащего возмещению для обеспечения простого воспроизводства.

В инвестиционном процессе каждая из форм накопленного капитала имеет свой диапазон возможностей и специфику механизмов конкретного использования. Наиболее универсальной с позиции сферы использования является денежная форма капитала. Однако часть для непосредственного применения требуется трансформировать его в другие формы.

Характерным признаком инвестиций является ее роль как альтернативной возможности вложения капитала в любые объекты хозяйственной деятельности. Из широкого диапазона возможных объектов инвестирования капитала предприятие самостоятельно определяет приоритетные формы имущественных ценностей (объектов и инструментов инвестирования), которые в учетно-финансовой терминологии называются активами. То есть с экономических позиций инвестиции можно рассматривать как форму преобразования части накопленного капитала в альтернативные виды активов предприятия. В комбинации с другими факторами производства инвестируемый капитал может быть использован как для выпуска продукции потребительского назначения, так и для капитальных вложений в товары в форме средств и предметов труда (формируя в последнем случае отложенное потребление в виде запаса реального капитала).

Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты в качестве объектов купли-продажи формируют инвестиционный рынок, который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений. Инвестиционный рынок формируется всей системой рыночных экономических условий, тесно связан с другими рынками и функционирует под воздействием различных форм государственного регулирования.

В инвестиционных ресурсах заинтересованы не только предприятия, планирующие реализацию своей инвестиционной стратегии в сфере реального и финансового инвестирования, но и другие участники экономического процесса, осуществляющие предпринимательскую деятельность. Предложение на инвестиционные ресурсы исходит от предприятий-производителей, собственников недвижимости, разнообразных финансовых институтов.

Цена на инвестиционные товары и инструменты формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Ценой инвестиционных ресурсов обычно выступает ставка процента, сформированная на рынке капитала.

Инвестиции как и любой проект являются носителями фактора риска. Это связано с тем, что инвестиции выступают как источник дохода в предпринимательской деятельности инвестора. Осуществляя инвестиции, инвестор всегда должен сознательно идти на экономический риск, связанный с возможным снижением или неполучением ожидаемого инвестиционного дохода, а также возможной полной или частичной потерей инвестированного капитала. Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой доходности: чем выше ожидаемый уровень доходности инвестиций, тем выше будет сопутствующий ему уровень риска, и наоборот.

Все формы и виды инвестиций характеризуются определенной ликвидностью – способностью быть реализованными при необходимости по своей реальной рыночной стоимости. Эта способность обеспечивается высвобождением капитала, вложенного в разнообразные объекты и инструменты при наступлении неблагоприятных экономических и других условий. Различные формы и виды инвестиций обладают различной степенью ликвидности. Основным параметром оценки степени ликвидности инвестиций выступает уровень их ликвидности. Он определяется с учетом периода времени, в течение которого инвестированный в различные объекты и инструменты капитал может быть конвертирован в денежную форму без потери его реальной рыночной стоимости. Ликвидность инвестиций является объективным фактором, обусловливающим выбор конкретных их форм и видов при прогнозировании необходимого уровня их предстоящей доходности. В системе обеспечения эффективного функционирования предприятия инвестиции играют важную роль.

Из описанных выше характеристик инвестиций формируется определение инвестиционной деятельности как инструмента реализации инвестиций.

Инвестиционная деятельность – вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Объектами инвестиционной деятельности являются вновь создаваемые и модернизируемые фонды и оборотные средства во всех отраслях и сферах народного хозяйства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

Инвестиционная деятельность осуществляется на рынке инвестиций, который, в свою очередь, распадается на ряд относительно самостоятельных сегментов, включая рынок капитальных вложений в воспроизводство основных фондов, рынок недвижимости, рынок ценных бумаг, рынок интеллектуальных прав и собственности, рынок инвестиционных проектов. При общих принципах инвестиционной деятельности эти рынки различаются объектами инвестиций, что определяет специфику методов, форм, способов анализа и оценки эффективности, надежности, уровня рискованности инвестиций.

Субъектами инвестиционной деятельности являются инвесторы, заказчики, исполнители работ, пользователи объектов инвестиционной деятельности, а также поставщики, юридические лица (банковские, страховые и посреднические организации, инвестиционные биржи) и другие участники инвестиционного процесса.

Главные участники инвестиционного процесса – государство, компании и частные лица. Это вызвано тем, что на каждом уровне исполнительной власти необходимы средства на капитальные затраты и текущие расходы. Когда расходы превышают налоговые поступления, органы власти эмитируют долговые ценные бумаги. Хотя некоторые органы власти временно могут быть поставщиками средств. В основном они являются потребителями денег. В то же время компаниям требуются огромные суммы для поддержания своей деятельности, для приобретения как краткосрочных, так и долгосрочных активов. Для финансирования своих потребностей компании выпускают самые разнообразные краткосрочные и долгосрочные ценные бумаги. Временами компании могут быть поставщиками средств, но в целом они являются чистыми потребителями денег. Частные лица являются поставщиками средств для инвестиционного процесса. Это подчеркивает тот факт, что компании, органы власти и отдельные индивиды не смогли бы удовлетворить свои потребности, если бы не инвестиции частных лиц.

Основной субъект инвестиционной деятельности – инвестор – осуществляет вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивает их целевое использование. В качестве инвесторов могут выступать: органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами; отечественные физические и юридические лица; предпринимательские объединения и другие юридические лица; иностранные физические и юридические лица, государства и международные организации.

Инвесторы делятся на институциональных и индивидуальных. Институциональные инвесторы – это специалисты, получающие вознаграждение за управление чужими деньгами, а индивидуальные инвесторы – управляют собственными средствами.

Заказчиками могут быть инвесторы, а также любые иные физические и юридические лица, уполномоченные инвестором (инвесторами) осуществлять реализацию инвестиционного проекта, не вмешиваясь при этом в предпринимательскую и иную деятельность других участников инвестиционного процесса, если иное не предусмотрено договором (контрактом) между ними. Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников. Допускается объединение средств инвесторов для осуществления совместного инвестирования. Инвесторы могут выступать в роли вкладчиков, заказчиков, кредиторов, покупателей, а также выполнять функции любого другого участника инвестиционной деятельности.

Источник инвестиций – фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Все инвесторы имеют равные права на осуществление инвестиционной деятельности. Не запрещенное законодательством РФ и субъектов в составе РФ инвестирование имущества и имущественных прав признается неотъемлемым правом инвестора и охраняется законом. Инвестор самостоятельно определяет объемы, направления, размеры и эффективность инвестиций и по своему усмотрению привлекает на договорной, преимущественно конкурсной, основе физических и юридических лиц, необходимых ему для реализации инвестиций. Инвестор вправе владеть, пользоваться и распоряжаться объектами и результатами инвестиций, в том числе осуществлять торговые операции и реинвестирование на территории РФ в соответствии с законодательством РФ.

Деятельность участников инвестиционного проекта регулируется законодательством РФ, международными соглашениями и нормативными документами.

Инвестиционная деятельность предприятия представляет собой процесс инвестирования (вложения капитала) и совокупность практических действий по реализации инвестиций. Основной целью управления инвестиционной деятельностью является обеспечение наиболее эффективных путей реализации инвестиционного процесса на отдельных этапах его развития.

Капитальные вложения – вложения предприятия в дополнительные средства производства, включенные за определенный период времени в основные фонды.

Предприятие вкладывает капитал, т.е. осуществляет капитальные вложения при: возведении зданий и сооружений; строительно-монтажных работах; приобретении, монтаже и наладке машин и оборудования; проектно-изыскательских работах и т.д.

Структура капитальных вложений на предприятии подразделяется на:

– отраслевые, выраженные в процентах от их общей суммы и направляемые в различные отрасли промышленности;

– территориальные, выраженные в процентах и направляемые в отдельные территориальные единицы;

– воспроизводственные, выраженные в процентах к их общему объему и направляемые на строительство новых предприятий, на реконструкцию и расширение действующих предприятий, обновление основных фондов в целях поддержания производственной мощности предприятий, т.е. техническое перевооружение;

– технологические, выраженные в процентах к общему объему капитальных вложений и направляемые на приобретение оборудования и прочие вложения.

Различают производительные и непроизводительные капитальные вложения.

Производительные капитальные вложения используются для приобретения средств производства, которые служат для производства продукции или услуг на самом предприятии (например, приобретение станков для производства автомобилей).

Непроизводительные капитальные вложения используются для вложения в основные средства, не предназначенные для производства продукции или услуг, и направляются на развитие социальной сферы предприятия (например, строительство больницы или детского садика).

Капитальные вложения, как правило, имеют долгосрочный характер. Поэтому они вызывают большую заинтересованность у инвесторов: заинтересованность в долгосрочной перспективе развития инвестируемого предприятия, повышении эффективности хозяйственной деятельности.

Существует несколько правил эффективного планирования инвестиций в форме капитальных вложений.

• До принятия решения об инвестировании очень важно определить проблему, которая будет решена в результате ее осуществления. В большинстве случаев существует несколько путей достижения целей инвестирования и очень важно определить оптимальный путь в самом начале планирования.

• В основном капиталовложения не зависят друг от друга, это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. Например, капиталовложения в здания и оборудование содержат дополнительные будущие затраты на поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Поэтому такие затраты следует рассматривать уже на первой стадии принятия решения.

• Успех долгосрочных инвестиций полностью зависит от того, насколько точно будут оценены будущие события и их риски. Анализ и оценка инвестиционных и рыночных рисков помогут сузить диапазон будущих ошибок.

• Инвестиционный процесс всегда связан со временем: чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Для того чтобы более корректно оценить будущие доходы от инвестиционной деятельности, необходимо использовать специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

И конечно же при планировании капитальных вложений предприятию необходимо провести расчеты их экономической эффективности.