Оценка нематериальных активов

Для определения реальной стоимости нематериальных активов необходима их оценка. Оценка нематериальных активов и интеллектуальной собственности — это процесс определения стоимости объема прав па конкретные результаты интеллектуальной деятельности, владение которыми обеспечивает их владельцу определенную выгоду.

Объектом оценки являются:

- права на объекты интеллектуальной собственности, причем эти права имеют как территориальный, так и временный характер и должны быть действительны, т.е. владелец прав может их реализовать, не нарушая права третьих лиц;

— экономический и иной положительный (отрицательный эффект), который нематериальные активы могут дать их обладателю.

Предметом оценки являются непосредственные результаты интеллектуальной деятельности человека.

Правила учета нематериальных активов подробнейшим образом освящаются в бухгалтерской литературе и периодической печати, посвященной бухгалтерскому учету. Оценка же интеллектуальной собственности является неразработанной сферой финансово-экономической деятельности предприятий и организаций.

В отношении интеллектуальной собственности используется такой вид правомочий, как исключительное право (ст. 1229 ГК РФ), которое предполагает право пользования и право распоряжения имущественными и личные неимущественными правами. Только имущественные права являются объектом оценки.

Они отчуждаемы, охраняются определенный период времени, их можно продать. Что касается неимущественных прав, то они не отчуждаемы (отказ от них ничтожен), не могут выступать объектом оценки и охраняются бессрочно. Состав неимущественных прав различается в зависимости от вида интеллектуальной собственности. Самый широкий спектр неимущественных прав у объектов авторского права (право авторства; право автора на имя; право па неприкосновенность произведения; право на обнародование). При оформлении сделок по полной или частичной передаче имущественных прав на объекты интеллектуальной собственности применяются два основных вида договора: договор об отчуждении исключительных прав и лицензионный договор. В соответствии с договором об отчуждении исключительных прав у объекта появляется новый владелец, по лицензионному договору исключительное право, возникающее из патентов, не утрачивается патентообладателем, а передается лишь право пользования объектом.

В зависимости от цели оценки определяют вид стоимости, методы и процедуры, которыми лучше воспользоваться при определении стоимости.

В качестве основных целей оценки нематериальных активов и интеллектуальной собственности могут быть:

— внесение в уставный капитал и определение имущественных долей учредителей, приходящихся на них;

— проведение залоговых операций;

— страхование имущества;

- определение доли нематериальных активов в намеченных к реализации инвестиционных проектах;

- определение экономического эффекта от их использования;

— определение вознаграждения авторам интеллектуальной собственности;

- определение цены лицензионного договора, предметом которого является интеллектуальная собственность;

- постановка интеллектуальной собственности и положительной деловой репутации на баланс организации;

— определение размера ущерба, нанесенного нарушением исключительных прав обладателю интеллектуальной собственности;

— покупка, продажа, реструктуризация всего предприятия и др.

Нематериальные активы чаще оцениваются в контексте понятия стоимости использования, а не стоимости обмена (рыночной стоимости), поскольку сделки с ними осуществляются значительно реже по сравнению с продажей реальных активов.

При проведении оценки указывается конкретный вид стоимости, который определяется предполагаемым использованием результата оценки. В большинстве случаев в процессе оценки определяется рыночная стоимость. При ее расчете следует учитывать следующие факторы, которые влияют на величину стоимости объекта:

- нематериальный, уникальный характер объекта оценки;

— текущее использование объекта интеллектуальной собственности;

— возможные отрасли использования, наиболее вероятные емкость и доля рынка, издержки на производство и реализацию продукции, выпускаемой с использованием объекта интеллектуальной собственности, объем и временную структуру инвестиций, требуемых для освоения и использования объекта интеллектуальной собственности в той или иной отрасли;

— риски освоения и использования объекта интеллектуальной собственности в различных отраслях, в том числе риски недостижения технических, экономических, эксплуатационных и экологических характеристик, риски недобросовестной конкуренции и другие;

— стадии разработки и промышленного освоения объекта интеллектуальной собственности;

— возможность и степень правовой защиты;

— объем передаваемых прав и других условий договоров о создании и использовании объекта интеллектуальной собственности;

— способ выплаты вознаграждения за использование объекта интеллектуальной собственности;

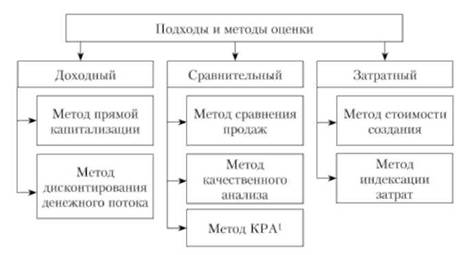

— срок полезного использования объекта и другие факторы. При определении стоимости интеллектуальной собственности оценщик обязан использовать (или обосновать отказ от использования) доходный, сравнительный и затратный подходы к оценке (рис. 13.2). Оценщик вправе самостоятельно определять в рамках каждого из подходов конкретные методы оценки. При этом учитывается объем и достоверность рыночной информации, доступной для использования того или иного метода.

Использование доходного подхода осуществляется при условии возможности получения доходов (выгод) от использования интеллектуальной собственности.

Доходом от использования интеллектуальной собственности является разница за определенный период времени между денежными поступлениями и денежными выплатами (далее денежный поток), получаемая правообладателем за предоставленное право использования интеллектуальной собственности.

Основными формами денежных поступлений являются платежи за предоставленное право использования интеллектуальной собственности, например, роялти, паушальные взносы и другие.

Рис. 13.6. Подходы и методы оценки нематериальных активов

Для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, равные по величине между собой или изменяющиеся одинаковыми темпами, величина стоимости определяется методом капитализации будущих денежных потоков от использования интеллектуальной собственности.

Для объектов оценки, приносящих за равные периоды времени денежные потоки от использования интеллектуальной собственности, не равные по величине между собой, стоимость определяется методом дисконтирования будущих денежных потоков от использования интеллектуальной собственности.

Использование сравнительного подхода осуществляется при наличии достоверной и доступной информации о ценах аналогов объекта оценки (далее — аналог) и действительных условиях сделок с ними. При этом может использоваться информация о ценах сделок, предложений и спроса.

С помощью метода сравнения продаж посредством анализа рыночных цен сделок по аналогичным объектам моделируется рыночная стоимость оцениваемого объекта.

Метод качественного анализа (рейтинга, ранжирования) предполагает анализ характеристик объекта по всем элементам сравнения для выбора шкалы ранжирования, выставление рейтинговых оценок по этим элементам сравнения, расчет совокупного рейтинга аналогов.

Метод корреляционно-регрессионного анализа заключается в обработке статистической информации по ранее совершенным сделкам, построении на ее основе и последующем использовании зависимости оценки прав на результаты интеллектуальной деятельности от различного рода параметров.

Затратный подход к оценке интеллектуальной собственности основан на определении затрат, необходимых для замещения или восстановления объекта оценки с учетом его износа.

Метод стоимости создания заключается в калькулировании в ценах и тарифах, действующих на дату оценки, всех ресурсов (элементов затрат), необходимых для создания аналогичного объекта интеллектуальной собственности. Метод индексации затрат — в индексации фактически понесенных правообладателем в прошлом затрат на создание оцениваемого объекта интеллектуальной собственности к дате оценки.

Оценку стоимости интеллектуальной собственности рекомендуется проводить в соответствии с методическими основами использования различных подходов к оценке интеллектуальной собственности, приведенными выше.

Итоговая величина стоимости объекта оценки определяется оценщиком путем обоснованного обобщения результатов расчета стоимости интеллектуальной собственности, полученных при использовании различных подходов к оценке.

К объектам интеллектуальной собственности, которые могут быть использованы в аграрной сфере, относятся изобретения, полезные модели, промышленные образцы, селекционные достижения, товарные знаки (знаки обслуживания), наименования мест происхождения товаров.