Нормирование материальных ресурсов и определение потребности в них

Материальные ресурсы предприятия представляют собой часть оборотных средств, т.е. являются оборотными фондами. В них входят основные и вспомогательные материалы; топливо и энергия; полуфабрикаты, полученные со стороны; малоценный и быстро изнашиваемый инвентарь, а также запасные части для ремонта оборудования. Материалы используются в основном производстве, в том числе идут и на выпуск товарной продукции, и на прирост незавершенного производства (основные МР), производство опытных образцов новой техники, изготовление технологической оснастки, создание необходимых материальных запасов. В металлургии используются также добавочные материалы, применяемые в качестве реагентов в основных процессах.

Общая потребность в основных материалах определяется на основе норм их расхода.

Нормы расхода включают нормы на изготовление единицы изделия и норматив выхода годной продукции (в процентах) из тонны сырья.

Норма расхода материала Nм определяется как:

где Пм – полезное ОГЛАВЛЕНИЕ материала в готовой продукции; От.о – технологические отходы; Ов.о – используемая часть отходов (возвратные отходы); Oо.п– отходы и потери организационно-технологического характера; О – используемая часть отходов Оо.п.

Нормы расхода в условиях устойчивой номенклатуры определяются подетально, а затем агрегируются в сводных ведомостях по видам материалов на 1 изделие.

Методикой нормирования вспомогательных материалов предусмотрена Вперед их классификация:

– расходуемые на выпуск продукции (лаки, краски, упаковочные материалы). Норма расхода определяется на единицу изделия;

– расходуемые на технологическую оснастку. Норма расхода определяется на единицу оснастки;

– расходуемые на капитальный ремонт оборудования. Норма расхода определяется на единицу ремонтной емкости станка;

– используемые на ОГЛАВЛЕНИЕ оборудования или помещения цеха. Нормы расхода определяются на 1 ч работы оборудования, на 1 м2 общей площади цеха.

Расчет потребности в МР производится с учетом характера производства продукции.

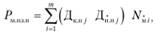

• На производствах с устойчивой номенклатурой потребность в материалах (Рм) рассчитывается по формуле

где Nм ij – норма расхода i-го вида материала на j-й вид продукции; Пj – объем производства продукции j-го вида; т – номенклатура МР.

• В многономенклатурном производстве потребность в МР рассчитывается по типовому представителю материала

В тех же условиях используется метод аналогий:

где т – наименование материала; Nм ij – норма расхода материалов на аналогичное j-e изделие; Пj – программа выпуска j-x видов изделий; Kо.п ij – коэффициент, учитывающий особенности потребления материала для производства изделия-аналога.

• При отсутствии норм используются данные о фактическом расходе материалов:

где Nм.ф i – средняя фактическая норма расхода материала; I1 – индекс изменения программы в плановом периоде; I2 – индекс среднего снижения (повышения) нормы расхода материала.

Если длительность производственного цикла изготовления продукции больше 2 месяцев, то учитывается потребность в МР на изменение остатков незавершенного производства (Рмн.з.п):

где Дк.п j и Дн.п j – число деталей или изделий в остатках незавершенного производства (НЗП) на конец и начало планового периода.

Работа по определению потребности в МР значительно облегчается при использовании вычислительной техники. Нормы расхода материалов заносятся в память ЭВМ, что позволяет легко рассчитать потребность в материалах при любом варианте производственной программы. Большое значение имеет проведение анализа эффективности использования МР. В этом случае используется несколько показателей:

– коэффициент использования материалов (Ки.м ):

– сводный индекс расхода МР:

где Nф и Nnл – фактическая и плановая нормы расхода МР; Вф и Цф – фактический объем выпуска продукции и фактические цены на продукцию;

– показатель материалоемкости продукции (ME):

где МЗ – материальные затраты на производство товарной продукции; ТП – товарная продукция в оптовых ценах;

– материалоотдача (МО):

Полученный уровень показателей предприятия и в отчетном периоде сравнивается со среднеотраслевым уровнем и уровнем этих показателей у конкурентов.

Показатели эффективности рассматриваются также в динамике за ряд прошлых лет. Кроме того при формировании стратегического плана определяются прогнозные значения на перспективу.