Модель Миллера – Орра

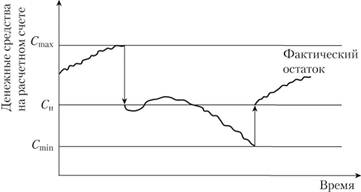

Достаточно простая в использовании модель Баумоля разработана для усредненных, стабильных денежных расходов, что не всегда соответствует реальной действительности. Естественно, что для отдельных компаний такой подход вполне приемлем. Однако значительно чаще денежные расходы и поступления являются случайными величинами. Это обстоятельство учитывается в модели Миллера – Орра. Главная особенность данной модели – учет нестабильности денежных потоков в компании и принятие решений в зависимости от степени их отклонения от установленных границ.

Основная идея модели заключается в установлении, кроме нормативного остатка денежных средств ( ), также его верхней (

), также его верхней ( ) и нижней (

) и нижней ( ) границ, в пределах которых допускаются колебания денежного остатка (рис. 7.8).

) границ, в пределах которых допускаются колебания денежного остатка (рис. 7.8).

Рис. 7.8. Варьирование остатка денежных средств

Величина денежного оетатка в рассматриваемой модели корректируется только в случае выхода за установленные пределы. Так, если уровень денежных средств достигает верхнего предела, то изымается сумма ( ), которая затем инвестируется в краткосрочные ценные бумаги. Если уровень денежных средств опускается до нижнего предела, то на сумму (

), которая затем инвестируется в краткосрочные ценные бумаги. Если уровень денежных средств опускается до нижнего предела, то на сумму ( ) продаются ценные бумаги компании, что увеличивает денежное сальдо до нормативного уровня. Реализация модели осуществляется по следующему алгоритму.

) продаются ценные бумаги компании, что увеличивает денежное сальдо до нормативного уровня. Реализация модели осуществляется по следующему алгоритму.

1. Устанавливается минимальная величина денежных средств ( ), которую целесообразно постоянно иметь на расчетном счете компании. Она определяется экспертным путем исходя из приемлемого уровня потерь в связи с нехваткой денежных средств; это в свою очередь зависит от доступности займов и вероятности нехватки денежных средств.

), которую целесообразно постоянно иметь на расчетном счете компании. Она определяется экспертным путем исходя из приемлемого уровня потерь в связи с нехваткой денежных средств; это в свою очередь зависит от доступности займов и вероятности нехватки денежных средств.

2. По статистическим данным рассчитывается дисперсия ( ) чистого дневного денежного потока (разницы между ежедневным притоком и оттоком денежных средств).

) чистого дневного денежного потока (разницы между ежедневным притоком и оттоком денежных средств).

3. Определяются расходы ( ) по хранению денежных средств на расчетном счете (ставка ежедневного дохода по краткосрочным ценным бумагам) и расходы (

) по хранению денежных средств на расчетном счете (ставка ежедневного дохода по краткосрочным ценным бумагам) и расходы ( ) по взаимной трансформации денежных средств и ценных бумаг. Эта величина предполагается постоянной; аналогом такого вида расходов служат комиссионные, установленные на конкретном фондовом рынке.

) по взаимной трансформации денежных средств и ценных бумаг. Эта величина предполагается постоянной; аналогом такого вида расходов служат комиссионные, установленные на конкретном фондовом рынке.

4. Рассчитывается размах вариации остатка денежных средств на расчетном счете:

5. Вычисляется верхний предел денежных средств на расчетном счете;

6. Определяется нормативный уровень остатка денежных средств на расчетном счете, к которому необходимо вернуться, если фактический остаток выходит за границы интервала ( ,

,  ):

):

7. Находится средняя величина остатка денежных средств:

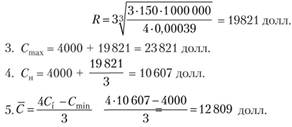

Пример. Предположим, что для условной компании необходимо обосновать политику управления денежными средствами на расчетном счете по следующим исходным данным: минимальный запас денежных средств на расчетном счете – 4000 долл.; расходы по конвертации ценных бумаг – 150 долл.; годовая процентная ставка – 15%; среднее квадратическое отклонение чистого дневного денежного потока – 1000 долл.

Решение.

1. Расчет показателя  .

.

2. Расчет размаха вариации:

Таким образом, остаток денежных средств на расчетном счете компании должен варьировать в интервале (4000–23821) долл.; при выходе за пределы интервала необходимо восстанавливать средства на расчетном счете в объеме 10607 долл.

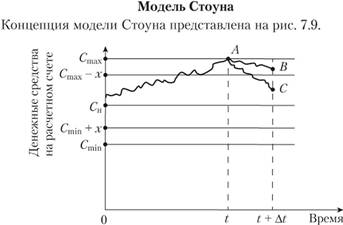

Рис. 7.9. Концепция модели Стоуна

Так же как и в модели Миллера – Орра, в модели Стоуна  представляет собой нормативный, целевой остаток на счете, к которому компания стремится, а

представляет собой нормативный, целевой остаток на счете, к которому компания стремится, а  и

и  – соответственно верхний и нижний пределы его колебаний. Кроме указанных параметров, модель Стоуна имеет внутренние контрольные лимиты (

– соответственно верхний и нижний пределы его колебаний. Кроме указанных параметров, модель Стоуна имеет внутренние контрольные лимиты ( ) и (

) и ( ). В отличие от модели Миллера – Орра, где при достижении контрольных пределов совершаются немедленные коррективы, в модели Стоуна это происходит не всегда.

). В отличие от модели Миллера – Орра, где при достижении контрольных пределов совершаются немедленные коррективы, в модели Стоуна это происходит не всегда.

Предположим, что остаток средств па счете достиг внешнего предела (точка А на рис. 7.9) в момент L Вместо автоматического конвертирования ( ) долл. из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько предстоящих дней (

) долл. из наличности в ценные бумаги финансовый менеджер делает прогноз на несколько предстоящих дней ( ). Если ожидаемый остаток средств в момент (

). Если ожидаемый остаток средств в момент ( ) останется выше некоторого предела (

) останется выше некоторого предела ( ), например его размер соответствует точке В, то (

), например его размер соответствует точке В, то ( ) долл. будут конвертированы в ценные бумаги. Если же прогноз покажет, что в момент (

) долл. будут конвертированы в ценные бумаги. Если же прогноз покажет, что в момент ( ) величина денежного остатка будет соответствовать точке С, то компания не будет покупать ценные бумаги. Аналогичные рассуждения справедливы и в отношении нижнего предела.

) величина денежного остатка будет соответствовать точке С, то компания не будет покупать ценные бумаги. Аналогичные рассуждения справедливы и в отношении нижнего предела.

Таким образом, основная особенность модели Стоуна состоит в том, что действия компании в каждый текущий момент определяются результатом прогноза на ближайшее будущее. В частности, достижение верхнего предела может не вызвать немедленного конвертирования наличности в ценные бумаги, если, например, в ближайшие дни ожидаются относительно высокие расходы денежных средств. Тем самым минимизируется число конвертационных операций и, следовательно, снижаются затраты компании.

При практическом использовании модели Стоуна величины  ,

,  и

и  могут быть определены с помощью модели Миллера – Орра, а величины х и

могут быть определены с помощью модели Миллера – Орра, а величины х и устанавливаются на основании практического опыта. Существенное преимущество данной модели – возможность учитывать так называемые сезонные колебания, так как финансовый менеджер, делая прогноз, оценивает особенности производства в конкретные периоды времени.

устанавливаются на основании практического опыта. Существенное преимущество данной модели – возможность учитывать так называемые сезонные колебания, так как финансовый менеджер, делая прогноз, оценивает особенности производства в конкретные периоды времени.