Критерии и показатели эффективности менеджмента

Критерии эффективности представляют собой совокупность признаков, на основе которых оценивается уровень и качество управления, его соответствие потребностям и интересам общества. Показатели эффективности отражают количественные характеристики развития управляемых процессов. Например, к критериям эффективности относятся: прибыль, затраты, рентабельность и другие, а показатели эффективности указывают на их количественные характеристики.

Традиционные подходы к измерению и оценке эффективности менеджмента базируются па показателях бухгалтерской модели менеджмента. К ним относятся:

- брутто-выручка от реализации продукции;

- нетто-выручка от реализации продукции;

- полная себестоимость;

- рентабельность (ROA, ROI);

Подход акционеров, базирующийся на концепции ценностно-ориентированного управления - VBM, использует следующие показатели [7, 8, 11]:

- SVA (Share-holder's Value Added) - добавленная стоимость акционерного капитала;

- EVA (Economic Value Added) - экономическая добавленная стоимость;

- CFROI (Cash Flow Return On Investment) - внутренняя норма доходности капитала;

- CVA (Cash Value Added) - добавленный поток денежных средств;

- KPI (Key Performance Indicators) - ключевые индикаторы оценки деятельности на основе сбалансированной системы показателей (BSC - Balance ScoreCard);

- TSR (Total Shareholder Return) - общая акционерная отдача за время владения пакетом акций;

- TBR (Total Business Return) - показатель общей отдачи бизнеса за период.

Основные показатели эффективности менеджмента

1. Брутто-выручка от реализации продукции (Вб 0):

где V; - количество проданной продукции 1-го вида в натуральном выражении; Р. - цена реализации г-го вида продукции с учетом всех налогов, включаемых в цену.

2. Нетто-выручка от реализации продукции:

где НДС - налог на добавленную стоимость; А - акцизы; Д - прочие обязательные платежи, включаемые в цену реализации.

3. Полная себестоимость реализованной продукции (С/с):

где 3. - затраты на производство г-го вида продукции в денежном выражении, определяемые как сумма всех групп затрат на производство и реализацию продукции.

1. Прибыль (II):

где А - суммарная выручка; Ё - суммарные издержки на осуществление хозяйственной деятельности.

5. Рентабельность (Р):

где Д - доход (или прибыль); 3 - затраты, произведенные для получения этого дохода.

6. Остаточная прибыль (Residual Income - Ri):

где По - бухгалтерская прибыль отчетного года; к - минимальная требуемая доходность на вложенный капитал; Ij_¡ - балансовая стоимость инвестиций на начало отчетного (конец предшествующего отчетному) года (величина инвестированного капитала); j - отчетный год.

7. Остаточная операционная прибыль (Residual Operating Income - ReOI):

где EBlj (Earnings before Interest) - чистая прибыль до процентных расходов. Данный показатель обозначается в ряде работ как NOPAT (Net Operating Profit after Taxes - чистая операционная прибыль после налогообложения) или NOPLAT (Net Operating Profit less Adjusted Taxes - чистая операционная прибыль за вычетом скорректированных налогов). EBL, в свою очередь, определяется следующим образом:

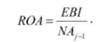

где N1 (Net Income) - чистая прибыль; i (Interest Expense) - процентные расходы; t (Tax Rate) - ставка налога на прибыль; к - ставка средневзвешенных затрат на весь капитал (Weighted Average Cost of Capital - WACC); NAyi -балансовая стоимость чистых активов на начало отчетного (конец предшествующего отчетному) года; ROA - показатель рентабельности активов, который определяется как

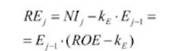

8. Остаточная чистая прибыль (Residual Earnings - RE):

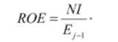

где NIj - чистая прибыль отчетного периода; кЕ - ставка затрат на собственный капитал; Е._{ - балансовая стоимость собственного капитала на начало отчетного (конец предшествующего отчетному) года; ROE - показатель рентабельности собственного капитала, который определяется как

9. Добавленная экономическая стоимость (Economic Value Added - EVA®):

где k{ - корректировка на величину отложенного налога на прибыль (deferred tax): при расчете капитальной базы показателя EVA® чистые отложенные активы (разница между отложенными налоговыми активами и отложенными налоговыми обязательствами) вычитаются из величины чистой операционной прибыли; к - корректировки на резерв ЛИФО (LIFO allowance), связанные с тем, что обычно метод ЛИФО дает более высокую оценку себестоимости и соответственно более низкую оценку балансовой стоимости остатка активов по сравнению с иными методами; кп - прочие капитальные эквиваленты, например на величину амортизации деловой репутации; капитализации расходов на научно-исследовательские, опытно-конструкторские и технологические работы; созданных оценочных резервов (резервов сомнительных долгов, на обесценивание материальных ценностей, финансовых вложений и т.п.).

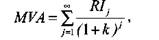

10. Добавленная рыночная стоимость, основанная на показателе остаточной прибыли (Market Value Added - MVA):

где к - соответствующая варианту определения остаточной прибыли ставка требуемой доходности.

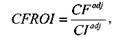

11. Показатель денежной рентабельности инвестиций (Cash Flow Return on Investment - CFROI):

где Ci7 - скорректированные на инфляцию денежные притоки (inflation adjusted cash inflows); CIa J - скорректированные на инфляцию денежные инвестиции в организацию (inflation adjusted cash investments).

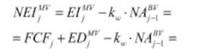

12. Чистый экономический доход (Net Economic Income - NEf):

где EIMV - экономический подход; А:^дггс_1а^шисредневзве-шенных затрат па вес#кани-Гад (WaCG); Шгу - объем затрат на инвестированный в организацию капитал на начало периода в балансовой оценке; EDm - экономическая амортизация, основанная на изменении рыночной (фундаментальной) стоимости; ^ - отчетный год.

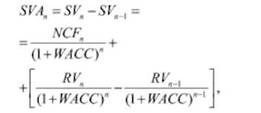

13. Показатель добавленной акционерной стоимости (Shareholder Value Added - SVA):

где SV (Shareholders Value) - акционерная стоимость, которая представляет собой следующую сумму двух составляющих:

где NCF (Net Cash Flow) - чистый денежный поток, который определяется как разница между чистой операционной прибылью, измеряемой показателем EBI, и величиной приростных инвестиций (Incremental Investments - AI) во внеоборотные активы и рабочий капитал организации, осуществленных в течение периода: NCFn = EBIп - А/л; RV (Residual Value) - остаточная ценность, которая определяется как ценность, которая будет создана активами организации с конца отчетного года до бесконечности. Для определения остаточной ценности А. Раппопорт использует достаточно жесткое допущение о том, что ценность существующих активов в будущем определяется текущими операционными результатами, измеряемыми показателем EBL При этом в целях расчета итогового показателя SVA предполагается отсутствие роста:

где п - прогнозный период.

14. Показатель добавленной денежной стоимости (Cash Value Added - CVA):

где CBIj (Cash Flow Before Interest) - чистый денежный поток до процентных платежей. По сути CBI есть то, что и чистая операционная прибыль (ЕВГ), но с учетом не бухгалтерской (Dep), а экономической амортизации (ED):

NAQ - чистые активы в оценке по первоначальной стоимости; к - ставка средневзвешенных затрат на капитал (WACC).

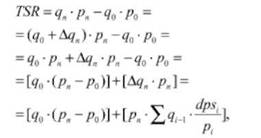

15. Общая акционерная отдача (Total Shareholder Return - TSR):

где ц - количество акций, находящихся во владении акционера; р - рыночная цена акции; г =1, п - период владения пакетом акции; Дг/Л - величина прироста количества акций за время владения пакетом акций:

где dps (dividend per share) дивиденд на акцию.

16. Показатель общей отдачи бизнеса (Total Business Return - TBR):

где Уп - стоимость бизнеса или его части (подразделения) на конец периода; У0 - стоимость бизнеса или его части (подразделения) на начало периода; РСТ - свободный денежный поток за период.

Таким образом, чтобы обеспечивать эффективность менеджмента, необходимо ее оценивать. Оценка вносит определенность, показывает тенденции, позволяет делать анализ менеджмента по критериям эффективности и определять основные факторы, от которых зависит эффективность менеджмента.