Анализ показателей финансового оздоровления предприятия

В условиях рынка в результате неправильной ценовой, финансовой и инвестиционной политики предприятия возникает вероятность его банкротства. Под несостоятельностью (банкротством) понимается признанная арбитражным судом или объявленная должникам неспособность должника в полном объеме удовлетворить требования кредиторов по данным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

В качестве критериев для признания предприятия несостоятельным служит анализ следующих показателей:

• коэффициента текущей ликвидности;

• коэффициента обеспеченности собственными средствами;

• коэффициента восстановления (утраты) платежеспособности.

Коэффициент текущей ликвидности. Этот коэффициент показывает способность предприятия своевременно рассчитаться по своим срочным обязательствам. Его определяют как отношение фактической стоимости имеющихся у предприятия оборотных средств (итог II раздела актива баланса) к срочным обязательствам (итог VI раздела пассива баланса):

где IIА – итог второго раздела актива баланса; VIП – итог шестого раздела пассива баланса.

Коэффициент обеспеченности собственными средствами. Данный коэффициент показывает наличие у предприятия достаточного количества собственных средств, необходимых для финансовой устойчивости. Коэффициент обеспеченности собственными средствами определяют как отношение разности между объемами источников собственных средств (итог IV раздела пассива) и стоимостью основных средств и прочих внеоборотных активов (итог 1 раздела актива) к стоимости текущих активов (итог II раздела актива):

где IVП – итог четвертого раздела пассива баланса; ΙΑ – итог первого раздела актива баланса; IIА – итог второго раздела актива баланса.

Коэффициент восстановления (утраты) платежеспособности. Основанием для признания предприятия несостоятельным является выполнение одного из следующих условий: коэффициент текущей ликвидности имеет значение менее 2; коэффициент обеспеченности собственными средствами имеет значение менее 0,1.

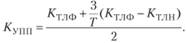

Минимальные значения этих коэффициентов должны быть приняты с учетом отраслевых особенностей. При значении коэффициентов ниже нормативных рассчитывается третий коэффициент – восстановления платежеспособности за период шесть месяцев:

где – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

– фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности; – значение коэффициента текущей ликвидности в начале периода; 6 – период восстановления платежеспособности, мес; Т – отчетный период, мес; 2 – нормативное значение коэффициента текущей ликвидности.

– значение коэффициента текущей ликвидности в начале периода; 6 – период восстановления платежеспособности, мес; Т – отчетный период, мес; 2 – нормативное значение коэффициента текущей ликвидности.

При  у предприятия имеется реальная возможность восстановить свою платежеспособность. При

у предприятия имеется реальная возможность восстановить свою платежеспособность. При  предприятие такой возможностью не обладает.

предприятие такой возможностью не обладает.

Если у предприятия коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами больше нормативных значений, для проверки устойчивости финансового состояния рассчитывается коэффициент утраты платежеспособности за период три месяца:

При  предприятие имеет реальную возможность не утратить платежеспособности. В обратном случае предприятие в ближайшее время может стать неплатежеспособным.

предприятие имеет реальную возможность не утратить платежеспособности. В обратном случае предприятие в ближайшее время может стать неплатежеспособным.

Отрицательное влияние на рассмотренные коэффициенты оказывает большая дебиторская задолженность, особенно государственная, и другая, не зависящая от деятельности предприятия. Предприятие при расчете коэффициента текущей ликвидности может исключить ее влияние.

Причины неплатежеспособности предприятия могут быть как объективными, так и субъективными, поэтому после объявления предприятия неплатежеспособным необходимо провести детальный финансовый анализ с целью определения причин сложившегося положения.

В процессе последующего анализа следует изучить пути улучшения структуры баланса предприятия и его платежеспособности. Вначале изучается динамика валюты баланса. Уменьшение валюты баланса свидетельствует о сокращении предприятием хозяйственного оборота. Одной из причин свертывания хозяйственной деятельности может быть сокращение спроса на продукцию данного предприятия.

Увеличение валюты баланса может находиться под воздействием переоценки фондов, удорожания запасов и готовой продукции. Если же предприятие расширяет свою деятельность, то причиной неплатежеспособности может быть неправильное использование прибыли (большие отчисления в фонд потребления).

Следующим этаном анализа является изучение структуры пассива баланса. При исследовании структуры пассива баланса определяют долю заемных средств в источниках средств предприятия и выявляют причины увеличения доли заемных средств.

При изучении активов предприятия и их структуры устанавливают причины изменения оборотных средств. Рост текущих активов может свидетельствовать не только о расширении производства, но и о сокращении оборачиваемости капитала, что приводит к его увеличению.

Важным элементом анализа финансового положения предприятия является исследование прибыли. Если предприятие получает прибыль, но является неплатежеспособным, эго значит, что неправильно используется прибыль. Поэтому необходимо проанализировать использование прибыли.

По результатам анализа предлагаются конкретные меры по улучшению структуры баланса и финансового состояния неплатежеспособных предприятий.