Лекция 5. Виды и методы андеррайтинга

В результате освоения материала главы 5 студент должен:

знать

• основные виды и методы индивидуального и стандартного андеррайтинга;

уметь

• учитывать различие видов и условий страхования для выбора методов андеррайтинга;

владеть

• основными методами предстраховой экспертизы.

Ключевые термины: андеррайтерский финансовый результат; принципы андеррайтинга; стандартный и индивидуальный андеррайтинг; критерии стандартности риска; предстраховая экспертиза; сюрвей; предстраховой осмотр; принцип Парето.

Методология андеррайтинга

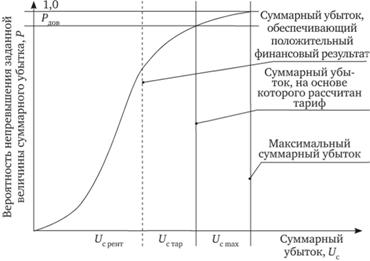

Как показано в гл. 3 и 4, при правильном расчете тарифов и отборе на страхование рисков, соответствующих условиям тарифных расчетов, суммарный убыток по страховому портфелю с доверительной вероятностью не должен превышать величину, исходя из которой рассчитывался страховой тариф (так называемый суммарный тарифный убыток). Однако для получения положительного финансового результата страхования необходимо отбирать на страхование такие объекты (риски), для которых суммарный убыток по страховому портфелю будет ниже суммарного тарифного убытка.

Такой убыток мы будем называть суммарным рентабельным убытком. Благодаря меньшей величине рентабельного убытка, по сравнению с тарифным, обеспечивается получение положительного андеррайтерского финансового результата.

Схематично это показано на рис. 5.1.

Рис. 5.1. Интегральная функция распределения суммарного убытка и андеррайтинг

Для отбора таких качественных объектов андеррайтер должен стараться уменьшить вероятность наступления страховых случаев и снизить величину убытка при наступлении страховых случаев.

Уменьшение вероятности наступления страховых случаев возможно при условии:

• селекции (ограничения перечня) принимаемых на страховую защиту рисков для конкретных объектов страхования;

• разработки превентивных мероприятий по снижению вероятности наступления конкретных рисков (например, установка на автомобиле противоугонной системы).

Снижение суммарных убытков возможно за счет:

• отбора объектов, наиболее устойчивых к проявлениям страхуемых рисков (например, пожароустойчивых зданий при страховании имущества от огня);

• ограничения лимитов ответственности страховщика;

• реализации превентивных мероприятий по повышению устойчивости объекта к воздействию рисков (например, оборудование объекта автоматической системой пожаротушения);

• разработки и реализации системы перестрахования.

Естественно, что выполнение таких условий требует от андеррайтера специальных знаний, интуиции и умения прогнозировать результат страхования. На практике эти условия неизбежно ограничивают продажи, и цель андеррайтинга вступает в противоречие с целями продавцов. Разрешение этого противоречия возможно при условии разделения предлагаемых страховщиком услуг на массовые виды страхования однородных и относительно простых объектов и рисков, не требующих тщательного индивидуального андеррайтинга, и страхование сложных объектов с индивидуальным андеррайтингом.

Можно выделить следующие принципы андеррайтинга:

1) объективность, основанная на подлинных сведениях об объекте (предмете) страхования и рисках, полученных от страхователя, проверенных в результате предстраховой экспертизы и осмотра, профессиональных знаниях и опыте андеррайтера;

2) всесторонность, основанная на изучении и оценке всех индивидуальных факторов, влияющих на параметры рисков;

3) креативность, основанная на творческом подходе андеррайтера к принятию решения о приеме (отказе) заявленного объекта, исходя из своих профессиональных знаний, интуиции, прогноза развития рисков;

4) непрерывность, основанная на постоянном слежении за изменением застрахованного объекта и параметров рисков и своевременном учете этих изменений в условиях договора;

5) преемственность, основанная на использовании опыта и прецедентов страхования аналогичных рисков;

6) нацеленность на конечный результат, основанная на селекции рисков для снижения убыточности по виду и страховому портфелю.

Ранее в страховой компании продавец осуществлял не только продажи, но и непосредственно связанные с этим процессом функции андеррайтинга, включая оценку риска, установление тарифа и условий страхования. По мере усложнения рисков и объектов страхования возникли разделение труда и специализация работников страховых компаний по основным бизнес-процессам: маркетингу, продажам, андеррайтингу, сопровождению договоров, урегулированию убытков.

В процессе продаж возникает определенное противоречие между продавцами и самой страховой компанией, которое заключается в следующем.

Во-первых, поскольку главным критерием деятельности продающих подразделений являются объемы продаж, продавцы объективно заинтересованы в наращивании объемов реализации, зачастую любой ценой. Финансовые интересы страховой компании состоят в том, чтобы осуществить продажу страховых услуг с финансовой выгодой, рентабельно, чтобы собранной страховой премии хватило на выплаты, ведение дела и на формирование прибыли. Поэтому сосредоточивать в одних руках и продажи, и андеррайтинг нерационально и экономически небезопасно. Андеррайтер и есть та фигура, которая не позволяет продавцу осуществить продажи "любой ценой", обеспечивая рентабельность страхового портфеля по своему виду.

Во-вторых, переход от продажи страховых услуг по видам страхования к системным продажам требует от продавца быть андеррайтером по всем видам страхования, что вряд ли осуществимо, так как один вид страхования существенно отличается от другого.

В-третьих, продавцы по своему психологическому складу, коммуникативности и профессиональным навыкам принципиально отличаются от аналитиков-андеррайтеров. Продажи и анализ, по сути, разные виды деятельности, так как в основе продаж скорее лежат эмоциональные и интуитивные факторы, тогда как в основе аналитической деятельности – логика и рационализм.

Как правило, создаваемая в страховых компаниях система андеррайтинга включает в себя два уровня: первичный и специализированный. Первичный (стандартный) андеррайтинг простых рисков осуществляется силами самих продавцов в соответствии с андеррайтерскими и тарифными руководствами.

Стандартный андеррайтинг проводится по типовым процедурам и правилам. Специализированный (индивидуальный) андеррайтинг осуществляется штатными андеррайтерами по нестандартным, индивидуальным рискам, главным образом, с целью обеспечения желаемых финансовых результатов по страховому портфелю.

Схематично этот процесс показан на рис. 5.2. Условно критерии индивидуального андеррайтинга можно назвать критериями рентабельности. Можно дать следующие определения уровням андеррайтинга.

Рис. 5.2. Двухступенчатый андеррайтинг

• Стандартный андеррайтинг – принятие на страхование или передача на индивидуальный андеррайтинг, или отклонение продавцом конкретного объекта страхования путем оценки его соответствия установленным критериям стандартности (типовым условиям) условий страхования, набора рисков с формированием или корректировкой перечня принимаемых на страхование рисков, условий страхования и страхового тарифа в установленных пределах.

Стандартный андеррайтинг проводится продавцом без участия андеррайтера на основе заявления установленной формы и прилагаемых к нему документов страхователя с осмотром по установленной процедуре или без осмотра объекта (предмета) страхования. При несоответствии объекта и набора рисков критериям стандартности или в сложных случаях продавец передает объект страхования в службу андеррайтинга для проведения индивидуального андеррайтинга.

Критерии стандартности риска – ограниченный набор показателей по объекту страхования (виды и состояние объектов, перечень и соблюдение мер безопасности), условиям страхования (набор рисков и страховых случаев, исключения из покрытия, базовые тарифы, поправочные коэффициенты к ним, франшизы), указанный в описании продукта, тарифном руководстве, условиях заключения договора и условиях продажи.

• Индивидуальный андеррайтинг – принятие на страхование или отклонение заявленного объекта страхования на основе оценки индивидуальных, присущих конкретному объекту страхования рисков, проводимой андеррайтером по этому конкретному объекту страхования с целью формирования или корректировки условий договора страхования и определения тарифа с применением, как правило, экспертизы объекта страхования.

В структуре ряда крупных страховых компаний предусматривается два уровня службы андеррайтинга: центральная служба андеррайтинга в головном офисе и службы андеррайтинга в региональном филиале.

Отправной точкой андеррайтинга является изучение законодательства в выбранной области страхования, правил (условий) страхования, андеррайтерской политики, тарифного руководства.

При заключении договора страхования между страхователем и страховщиком должно быть достигнуто соглашение по следующим существенным условиям:

• об имущественном интересе, являющемся объектом страхования;

• о характере событий, на случай наступления которых осуществляется страхование (страховые случаи);

• о сроках действия договора и размерах страховых сумм;

• о размере подлежащей уплате страховой премии (взносов);

• об условиях и порядке страховой выплаты.

Анализируя определения андеррайтинга, можно выделить как узкое, так и широкое его понимание. В узком варианте толкования термина "андеррайтинг" под ним понимается процесс оценки рисков, принятия их на страхование или отказа в страховании и определения соответствующей им тарифной ставки.

В широком понимании термина, в страховой андеррайтинг входят следующие операции:

1) анализ рисков, включающий, в свою очередь:

• сбор и изучение информации об объекте страхования и присущих ему рисках;

• классификацию и селекцию рисков;

• оценку рисков;

2) принятие решения о страховании отобранных рисков или отказ в страховании;

3) определение адекватного страхового тарифа по объекту и рискам, принимаемым на страхование;

4) согласование страховой суммы и расчет страховой премии;

5) определение условий страхового покрытия по рискам, принимаемым на страхование;

6) заключение договора страхования;

7) разработка мероприятий по снижению рисков;

8) контроль состояния застрахованного объекта, факторов, способствующих и препятствующих развитию рисков, и выполнения мероприятий по снижению рисков.

Все эти операции тесно связаны между собой и взаимозависимы.

Как отмечалось в гл. 4, при оценке страхового тарифа и разработке тарифного руководства актуарий исходит из средних величин, характеризующих риски, и доверительной вероятности для оценки рисковой надбавки. Поэтому в массовых видах страхования однородных объектов тщательный индивидуальный андеррайтинг не требуется. Но при страховании сложных немногочисленных объектов и объектов, резко выделяющихся по каким-либо параметрам из статистической совокупности, использованной для актуарных расчетов, вероятность получения большого суммарного убытка, превосходящего суммарный тарифный убыток, значительно возрастает, а вместе с ней возрастает риск финансовых убытков от страхования и разорения страховщика. Для исключения таких "некачественных" объектов страхования и рисков необходим индивидуальный андеррайтинг.

В ходе анализа рисков андеррайтер устанавливает всю совокупность рисков, действующих на объект страхования, классифицирует их на страховые и нестраховые, оценивает страховые риски по вероятности и ожидаемому убытку и выделяет из этой совокупности те риски, которые могут быть приняты на страхование с учетом действующих правил (условий) страхования и тарифных руководств. Первичная информация об объекте и рисках берется из заявления на страхование и анкеты, заключения сюрвейера (оценщика), акта предстраховой экспертизы, непосредственного изучения объекта андеррайтером.

Результаты классификации отобранных рисков являются базой для дальнейшей работы с ними: принятия решений об условиях страхования и размеров тарифных ставок и франшиз. Андеррайтер должен оценить заявляемые на страхование риски с учетом всех присущих им субъективных факторов и убедиться, что факторы по конкретному объекту не ниже требуемого уровня. Требуемый уровень (качество) субъективных факторов задается политикой андеррайтинга, правилами (условиями) страхования и тарифным руководством. Субъективные факторы существенно различаются для разных видов объектов страхования и проявляются индивидуально для каждого объекта.

После анализа рисков в процессе андеррайтинга наступает ключевой момент. Андеррайтер принимает решение о том, страховать ли конкретный риск или вероятные убытки слишком велики, и в финансовых интересах страховщика следует отказаться от этого риска. Это самая важная стадия андеррайтинга, поскольку от принятого решения будет зависеть будущее развитие бизнеса страховой компании и финансовые результаты ее деятельности.

Важнейшим этапом андеррайтинга является формулирование конкретных условий договора, размеров тарифных ставок и франшиз, рекомендаций страхователю по снижению риска. Андеррайтер определяет технические параметры готовящегося договора и формулирует те обязательства, которые возьмет на себя страховщик, а также оценивает будущие объемы поступления страховой премии.

Следует отметить, что в своей работе андеррайтер опирается не только на данные заявления о страховании, акты осмотра и т.п., но и на свой опыт и интуицию.

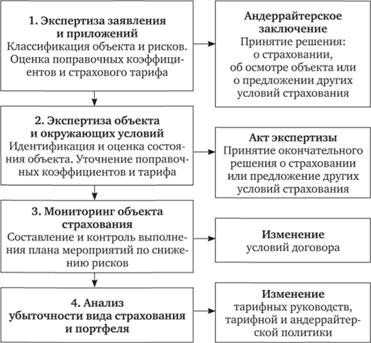

Андеррайтинг, особенно сложных объектов, является творческим процессом, который невозможно полностью формализовать. Обобщенная процедура андеррайтинга показана на рис. 5.3.

Рис. 5.3. Обобщенная пошаговая процедура андеррайтинга

После заключения договора страхования андеррайтер участвует в сопровождении договора, осуществляя мониторинг состояния объекта (предмета) страхования и контроль выполнения плана мероприятий по снижению рисков, и, в случае изменения параметров принятых на страхование рисков, пересчитывает страховой тариф и готовит изменения в договоре. В случае нарушений страхователем своих обязательств андеррайтер готовит заключение о расторжении договора или уменьшении страховой выплаты при наступлении страхового случая.

При накопительном страховании жизни на относительно длительный срок (более 3–5 лет) в современных условиях риск страховщика заключается в преждевременной смерти застрахованного. Этот риск тем выше, чем старше застрахованный и чем более он отличается от среднестатистических граждан (страхователей), для которых составлены таблицы смертности. При коллективном страховании индивидуальный андеррайтинг обычно не проводится, а стандартный сводится к получению данных (пол, возраст, срок страхования и т.д.) для ввода в программу расчета тарифов. То же самое происходит и при страховании обычных граждан. При страховании жизни обеспеченных граждан, чей образ жизни и бизнес отличается от среднестатистических, индивидуальный андеррайтинг может потребоваться, но это зависит от проводимой политики андеррайтинга и программы расчета тарифа, применяемой конкретным страховщиком.

Пенсионное страхование в современных условиях проводится на безрисковой основе, поэтому роль стандартного андеррайтера (продавца) сводится к получению от застрахованных сведений (пол, возраст, срок страхования, возраст выхода на пенсию и т.д.), необходимых для расчета тарифа.

Более подробно этот вопрос будет рассмотрен в той части учебника, которая посвящена специальным видам андеррайтинга.