Экономическая оценка эффективности диверсификации строительного производства

Для анализа какого-либо варианта диверсификации, как правило, определяются показатели коммерческой, бюджетной и социальной эффективности.

Эффективность диверсификации как рассредоточения имеющихся ресурсов в рыночных условиях хозяйствования имеет смысл при улучшении интегральных показателей эффективности инвестиций с учетом риска и неопределенности рыночной ситуации. Процесс диверсификации строительного производства можно рассматривать как обычный процесс инвестирования средств с целью получения выгоды в будущем. Результаты инвестиционно-строительного проекта отражаются в величине потока денежных средств.

Горизонт расчета связан с продолжительностью существования варианта диверсификации, т.е. с продолжительностью осуществления проекта диверсификации. В рамках данного периода рассчитываются интегральные показатели эффективности (МРУ, /ЯЯ, Р1).

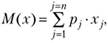

Реализуемость проектов и их ранжирование оценивается при расчете математического ожидания интегральных показателей эффективности. Рассмотрим математическое ожидание для МРУ ряда сценариев, в совокупности образующих составное событие:

(16.10)

где М(х) — математическое ожидание соответствующих дисконтированных доходов отдельного производства за расчетный период;у — порядковый номер соответствующей конъюнктуры рынка (сценария развития событий) при диверсификации производства; п — количество рассматриваемых сценариев развития ситуации для данного вида производства (продукции); р- — субъективная вероятность осуществления соответствующего сценария развития событий; X: — результат деятельности (доход или убыток) при соответствующем сценарии.

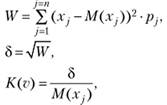

Риск и неопределенность, связанные с конкретным мероприятием, будем описывать при помощи расчета дисперсии, среднеквадратического отклонения и коэффициента вариации доходов:

(16.11)

где XV — дисперсия доходов при различных сценариях соответствующего производства в рамках стратегии диверсификации; 5 — среднеквадратическое отклонение; К(ъ) коэффициент вариации в долях;) — индекс соответствующего сценария.

После проведения расчетов получаем ряд векторов из математических ожиданий и коэффициентов вариации:

(16.12)

(16.12)

где$ — количество доступных для анализа альтернативных видов деятельности; М](х), М2(х),М^(х); К{(р)у К2(и),..., К^р) — математические ожидания дисконтированных доходов рассматриваемых видов деятельности и коэффициенты вариации этих доходов соответственно.

На основе данных матрицы 16.12 ранжируем альтернативные варианты диверсификации с учетом доходности и рискованности. В данном случае доходность характеризуется математическим ожиданием, рискованность и неопределенность — коэффициентом вариации.

Коэффициент вариации позволяет оценить возможные относительные отклонения прогнозируемых доходов при различных сценариях от их средней величины. Чем больше значение К(?;), тем больше риска. Чем больше математическое ожидание доходов, тем более доходным считаем мероприятие. Отбираем в первую очередь проекты с максимальными доходами и минимальным риском; при этом возникает противоречие между критериями доходности и рискованности: выбрать маленькие доходы с незначительным риском либо большие доходы с существенным риском.

Для ранжирования (сегментирования) проектов по доходности и рискованности рассмотрим графическую модель (рис. 16.8) сегментирования производств по доходности и рискованности.

Сочетания математических ожиданий и коэффициентов вариации по анализируемым проектам представляем в виде точек в декартовых координатах. Полученный массив условно делим на четыре сектора. В первую очередь привлекают внимание варианты из сектора 1, характеризующегося низким риском и высокими доходами. Кандидатами на отказ в первую очередь являются проекты из сектора 4. Здесь имеет место высокий риск с относительно низкими доходами. Распределение предпочтений между секторами 2 и 3 зависит от субъективного восприятия рискованности

и доходности. Что лучше: низкие доходы с небольшим риском или высокие доходы со значительными рисками, — решает конкретный инвестор и владелец ресурсов.

Рис. 16.8. Графическая модель сегментирования проектов по доходности

и рискованности

После ранжирования ряда альтернативных проектов по доходности и рискованности необходимо решить вопрос о рациональной стратегии диверсификации, г.е. о целесообразности одновременного осуществления ряда мероприятий.

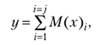

Если в качестве направления развития выбрана стратегия диверсификации, то у строительного предприятия реализуется несколько относительно независимых стратегических бизнес-единиц. Следовательно, имеется несколько независимых потоков средств по производственной и инвестиционной деятельности. Эти потоки образуют один общий чистый доход. Рассчитаем общий ЛГРТ малого строительного предприятия путем суммирования доходов каждой отдельной стратегической бизнес-единицы:

(16.13)

где у — сумма математических ожиданий чистых дисконтированных доходов всех производств в рамках стратегии диверсификации; г — индекс вида деятельности; М(х), — математическое ожидание для Л'РУ /-го независимого направления деятельности; у — количество видов деятельности в рамках выбранной стратегии диверсификации.

Таким образом, критерием эффективности стратегии диверсификации строительного предприятия является максимум величины суммы математических ожиданий чистых дисконтированных доходов всех производств в рамках стратегии диверсификации.