Венчурное финансирование

Элемент авантюры должен быть не настолько велик, чтобы подвергать все дело неоправданному риску, но и не настолько мал, чтобы за дело было стыдно браться.

Р. Уотермен

Фактор обновления: Как сохраняют конкурентоспособность лучшие компании. 1988

Интерес финансового рынка сегодня смещается в сторону венчурного, высокорискового вложения в инновационные проекты. Если на низкорисковых вложениях ожидают доходность на капитал 10% (2013 г.), го в высокорисковой зоне – от 40%. Отдельные венчурные проекты были реализованы с доходностью 200–1000%. Люксембургский фонд Mangrove Capital Partners инвестировал в коммуникационный проект Skype в 2003 г. 1,9 млн долл., а к 2005 г. заработал на нем 180 млн долл.

Венчурное инвестирование – это размещение частного капитала в акциях малых инновационных предприятий (МИП), реализующих комплекс наукоемких НИОКР со сроком свыше пяти лет с высокими рисками и неопределенностью по прибыли.

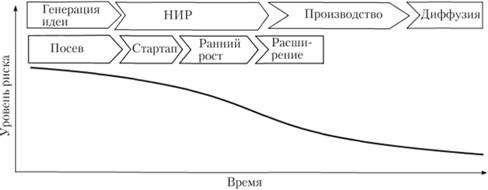

Основные риски инновационного процесса сосредоточены на этапах "генерация идеи" и "НИР" (рис. 4.7). Вхождение в проект на этих этапах рассматривается как венчурное инвестирование.

В практике венчурного инвестирования условно выделяются четыре последовательные стадии ("посев" → "стартап" → "ранний рост" → "расширение"), характеризующие уровень законченности изобретения и соответствующий уровень риска для инвестора. Венчурные фонды всегда формируют инвестиционную стратегию, построенную на выборе одной из стадий финансирования. От выбора стадии зависят параметры формируемого портфеля инвестора: объем финансирования, выкупаемая доля акционерного капитала. Любую поступившую заявку на инвестирование фонд сначала классифицирует по принадлежности к стадии. Далее он критически рассматривает ОГЛАВЛЕНИЕ заявки в соответствии со стадией, на которой она находится. Сравните, например, уровень проработанности заявки на стадии "стартапа", "раннего роста" и "расширения" из примера 1. Заявки значимо отличаются также по уровню проработанности проекта, по рыночной неопределенности – рискам. Рассмотрим последовательно границы и характеристики каждой из стадий.

Рис. 4.7. Уровень риска на этапах инновационного процесса

"Посев": у инноватора есть идея, ведутся первичные НИР, экспериментальный образец отсутствует. Как правило, на этой стадии заявляются на финансирование формализованные идеи. Предложенный выше пример можно смело классифицировать как "посев". Посевные инвестиции имеют самый высокий уровень неопределенности для инвестора. Отсюда и название, характеризующее стратегию финансирования. Инвестор формирует минимальный инвестиционный пакет (обычно до 10 000 долл.) и выдает его малым инновационным предприятиям, выкупая акционерную долю 25% с упрощенной процедурой экспертизы.

Инвестор делает одну профессиональную (техническую) или бизнес (коммерческую) экспертизу. Положительное решение (на уровне экспертного заключения "может быть") является достаточным основанием для финансирования. В свою очередь, инноватор на полученные от инвестора средства должен перейти на следующую стадию – "стартап", которая характеризуется наличием экспериментального образца.

"Стартап": наличие тестируемого экспериментального образца. Экспериментальный образец – это уже существенный шаг вперед в прикладных НИР. Он позволяет не только визуализировать объект инновации (это можно сделать и в ЗD-программах), но и проверить его функциональность в реальных условиях – "подержать в руках".