Валютный курс как основа валютной системы

Валютный курс (exchange rate) – цена денежной единицы одной страны, выраженная в денежных единицах других стран или в международных валютных единицах. Валютный курс необходим для: взаимного обмена валютами при торговле товарами, услугами, при движении капиталов и кредитов; сравнения цен мировых и национальных рынков, а также стоимостных показателей разных стран, выраженных в национальных или иностранных валютах. В основе формирования валютного курса находятся стоимостные пропорции обмена – интернациональные стоимости определенного количества товаров и услуг, представляемых той или иной денежной единицей. На практике стоимостные пропорции обмена валют получают отражение в виде соотношения покупательной способности валют.

Валютные курсы можно классифицировать по различным признакам (табл. 3.4).

Таблица 3.4

Формирование валютного курса

|

Критерий |

Виды валютного курса |

|

Способ фиксации |

Плавающий Фиксированный Смешанный |

|

Способ расчета |

Паритетный Фактический |

|

Вид сделок |

Срочные сделки Спот-сделки Своп-сделки |

|

Способ установления |

Официальный Неофициальный |

|

Отношение к паритету покупательной способности валют |

Завышенный Заниженный Паритетный |

|

Отношение к участникам сделки |

Курс покупки Курс продажи Средний курс |

|

По учету инфляции |

Реальный Номинальный |

|

По способу продажи |

Курс наличной продажи Курс безналичной продажи Оптовый курс обмена валют Банкнотный |

Одними из наиболее важных являются понятия реального валютного курса и номинального валютного курса.

Номинальный курс Еn – это определенная конкретная цена национальной валюты при ее обмене на иностранную, и наоборот, которая котируется на определенную дату. С помощью номинального курса можно проследить динамику его изменения.

Например: дата котировки – 01.01.2002; номинальный валютный курс Еn – 1 EUR = 0,85 USD; индекс изменения курса – 100%; дата котировки – 01.01.2005; номинальный валютный курс Еn – 1 EUR = 1,25 USD; индекс изменения курса – 147%.

Заниженный курс валюты страны позволяет получить дополнительные выгоды экспортерам (которые приобретают экспортируемый товар по "дешевой" цене, а продают за рубежом но "дорогой" цене) и способствует притоку иностранных инвестиций; одновременно сокращается импорт, так как цены за рубежом выше. При завышенном курсе валюты страны снижается эффективность экспорта и растет эффект от импорта, поскольку выгоднее обменивать валюту в своей стране на более дешевую иностранную и закупать товары за рубежом. Изменение конкурентоспособности товаров более рельефно показывает реальный курс. Реальный курс национальной валюты Еп рассчитывается путем умножения номинального курса на соотношение уровня цен в двух государствах:

где Pf – индекс цен зарубежной страны; Рd – индекс цен внутри страны.

Повышение реального обменного курса, т.с. более быстрый по сравнению с темпами обесценения национальной валюты рост цен, является неблагоприятным фактором для развития экономики, поскольку подрывает международную конкурентоспособность экспорта и вытесняет отечественные товары с национального рынка, замещая их импортными (табл. 3.5).

Таблица 35

Реальный обменный курс валюты

|

Дата |

Еn |

Индекс Еn |

Индекс цен Англии |

Индекс цен США |

Индекс Еr |

|

01.01.1910 |

2,00 |

100 |

100 |

100 |

100 |

|

01.01.1940 |

2,40 |

120 |

120 |

120 |

120 |

|

01.01.1970 |

1,80 |

90 |

130 |

117 |

100 |

|

01.01.2000 |

1,50 |

75 |

150 |

125 |

90 |

Определение обменного валютного курса называют котировкой валюты. Обе валюты, используемые при котировке, играют разную роль. Та валюта, через которую выражается курс или цена другой валюты, играет роль базовой валюты. Другая валюта, курс или цена которой определяется через базовую валюту, выступает как котирующая валюта. Существуют различные способы котировки, различающиеся друг от друга тем, какая валюта играет роль базовой, а какая котирующей. Если за базовую берется иностранная валюта, а в качестве котируемой выступает национальная, то такой способ котировки называется прямым. Курс валюты будет определяться прямой котировкой. Обычно в качестве базовой валюты используется доллар США. Если пишется 1 долл. = 28,95 руб., то это прямая котировка рубля, выраженная через доллар.

Но существует и другой способ котировок – косвенный, или обратный. При косвенной котировке роль базовой играет национальная валюта, а в качестве котируемой выступает иностранная валюта. Косвенная котировка используется в Великобритании и в ее некоторых бывших доминионах и колониях. Причина этого лежит в истории развития самой Великобритании и британской денежной системы. В течение почти полутора столетий Великобритания была своего рода "мастерской мира", его финансовым центром. Поэтому фунт стерлингов объективно играл роль ведущей валюты в мировой экономике. Через него котировались все другие валюты.

Противоположный способ – прямая котировка – был крайне затруднен из-за сложности британской денежной системы. Фунт стерлингов делился на 20 шиллингов, причем один шиллинг в свою очередь делился на 12 пенсов. Хотя Великобритания давно перестала быть сильнейшей в экономическом и финансовом отношении державой, а ее фунт, как и все другие валюты, делится на 100 пенсов, но традиция косвенной котировки осталась. При косвенной котировке принято, например, писать 1 ф.ст. = 1,6438 долл.

В России принято пользоваться прямой котировкой. Например, котировка в Москве: 1 долл. = 31,2 руб., по косвенной котировке 1 руб. = 0,0031 долл. (1/31,2 = 6,0031).

При быстром росте количества различных валют разных государств, вызванных увеличением числа последних, все большее значение стал приобретать третий способ котировки валют, именуемый кросс-курсом. В этом случае курс рубля к другой валюте пересчитывается через доллар. Валюты котируются не только центральными банками. Котировка проводится для своих целей и крупнейшими коммерческими банками, которые именуются маркетмейкерами. Они могут проводить и прямую, и косвенную котировку по разным валютам, необязательно непосредственно по долларам. Сами же они могут рассчитывать и кросс-курсы. Валюты котируются центральными банками ежедневно или несколько раз в неделю, а крупными коммерческими банками – даже несколько раз в день. Это необходимо в условиях, когда абсолютное большинство валют перешло к режиму плавающих валютных курсов, в силу чего соотношение между валютами быстро меняется под влиянием изменений спроса и предложения на ту или иную валюту.

Валютный курс формируется на мировом валютном рынке в зависимости от спроса и предложения, которые, в свою очередь, определяются многими факторами (табл. 3.6). В настоящее время на валютный курс особое влияние оказывают следующие факторы.

1. Конъюнктурные – факторы краткосрочного действия: колебания деловой активности в стране, политическая и военно-политическая обстановка, стихийные бедствия, прогнозы ведущих участников рынка и слухи.

2. Структурные – факторы, отражающие реальное состояние экономики страны:

– покупательная способность денежной единицы и темп инфляции;

– конкурентоспособность товаров данной страны на мировых рынках, которая, в свою очередь, определяется уровнем технологического развития страны;

– состояние платежного баланса страны (активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников; пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную для погашения своих внешних обязательств);

– разница в процентных ставках по депозитам в разных странах (эти изменения воздействуют па международное движение капиталов, в частности краткосрочный рост процентных ставок стимулирует приток иностранного капитала и, соответственно, повышает курс национальной валюты; снижение процентных ставок вызывает отток иностранного капитала, в результате курс национальной валюты падает);

– деятельность валютных рынков (в частности, наличие или отсутствие валютных ограничений);

– развитость валютного рынка;

– регулирование национального валютного рынка со стороны центрального банка;

– степень доверия к данной валюте на мировых рынках.

Таблица 3.6

Факторы, оказывающие решающее влияние на формирование валютного курса

|

Состояние фактора в стране А |

Фактор |

Состояние фактора в стране Б |

Движение курса |

|

|

Рост |

Падение |

|||

|

Экономический подъем |

Показатели экономического роста (валовой национальный продукт, объемы промышленного производства и др.) |

Экономический спад |

А+ |

Б– |

|

Активный баланс: экспорт из страны А превышает импорт |

Состояние платежного баланса |

Пассивный баланс: импорт в страну Б превышает экспорт |

А+ |

Б– |

|

Темп инфляции в А ниже по сравнению с Б |

Уровень инфляции и инфляционные ожидания |

Теми инфляции в Б выше по сравнению с А |

А+ |

Б– |

|

Уровень процентных ставок выше в А, чем в Б |

Уровень реальной процентной ставки |

Уровень процентных ставок в Б ниже, чем в А |

А+ |

Б– |

|

Платежеспособность А – высокая |

Платежеспособность страны |

Платежеспособность Б – низкая |

А+ |

Б– |

|

Доверие к валюте А – высокое |

Доверие к национальной валюте на мировом рынке |

Доверие к валюте страны Б – низкое |

А+ |

Б– |

|

Высокая официальная задолженность |

Репутация страны по выполнению своих обязательств |

Отсутствие задолженности Б перед А |

Б+ |

А– |

|

Часто используемая валюта страны А |

Степень использования национальной валюты в международных расчетах |

Редко используемая валюта страны Б |

А+ |

Б– |

|

Спекулянты массово скупают валюту А за Б |

Валютные спекуляции |

Спекулянты массово продают валюту страны Б за А |

А+ |

Б– |

|

Слухи о смене кабинета правительства |

Изменение психологических ожиданий вследствие воздействия виртуальной реальности (СМИ) |

Стабильная социально- экономическая ситуация |

Б+ |

А– |

В настоящее время на валютный курс огромное влияние оказывает деятельность валютных спекулянтов. Спекуляция валютами, т.е. игра на понижение ("медведи") или повышение ("быки") курса определенных валют, ведет к продажам и покупкам больших объемов валют спекулянтами, строящими свои действия на ожидании определенных изменений в экономике и политике разных стран. В результате на одни валюты спрос растет, а на другие – надает, соответственно повышая и понижая их курсы. Современные валютные спекулянты располагают гигантскими валютными активами для проведения валютных спекуляций, что при неоперативном вмешательстве центральных банков или при отсутствии достаточных валютных резервов приводит нередко к значительным колебаниям валютных курсов. При этом валютные рынки быстро реагируют на колебания валютных курсов, что расширяет возможности валютных спекулянтов и стихийный отток горячих денег. Важнейшим приемом для понижения валютного курса национальной валюты наряду с валютными спекуляциями является провоцирование паники на валютной бирже, для чего используются все приемы воздействия СМИ на валютных игроков. В этом смысле возрастает роль технических факторов формирования валютного курса, а также степень доверия общественности к правительственной информации. Под техническими факторами понимается оперативная публикация статистической информации, ее достоверность.

Валютный курс оказывает сильное влияние на международные экономические отношения. С его помощью удается сравнивать издержки производства предприятий с ценами мирового рынка. Изменение валютного курса оказывает непосредственное влияние на цены товаров в международной торговле, стоимость инвестиций и, следовательно, на конъюнктуру мирового товарного рынка и рынка капиталов (табл. 3.7). Понижение курса национальной валюты выгодно экспортерам, позволяет им поставлять товары на внешний рынок по ценам ниже среднемировых, но в то же время удорожает импорт. Это приводит к росту цен в стране, снижению ввоза товаров и уровня потребления, обострению проблемы внешней задолженности. И, наоборот, при повышении курса национальной валюты снижается эффективность экспорта, падает конкурентоспособность внутренних цен; что касается импорта, то он увеличивается, возрастает приток капиталов в страну из-за рубежа. Значительные колебания курса дестабилизируют международные торговые и финансовые отношения.

Таблица 3.7

Влияние изменения валютного курса на цены на мировом товарном рынке и рынке капиталов

|

Параметры изменения |

Национальная валюта |

Иностранная валюта |

||

|

падение курса |

рост курса |

падение курса |

рост курса |

|

|

Цены национальных товаров и услуг |

Снижаются |

Повышаются |

Повышаются |

Снижаются |

|

Цены национальных ценных бумаг и активов |

Снижаются |

Повышаются |

Повышаются |

Снижаются |

Валютный курс влияет на конкурентоспособность компаний, соотношение экспортно-импортных цен и т.д. Таким образом, изменения курса валют оказывают воздействие на перераспределение между отдельными государствами той части их совокупного общественного продукта, которая реализуется на внешних рынках.

Динамика валютных курсов воздействует на экспорт и импорт товаров и услуг, влияя на состояние платежного баланса и через него – на поведение валютных курсов. Так, если курс валюты страны А падает относительно валюты страны Б, то это поощряет вывоз продукции из страны А в страну Б, поскольку удешевляет ее, делая более конкурентоспособной, и одновременно ограничивает импорт продукции в страну А из страны Б, удорожая ее. Вследствие расширения экспорта и уменьшения импорта страны А в отношениях со страной Б, экспорт которой в страну А соответственно снижается, а импорт из нее возрастает, меняется состояние торгового баланса в их взаимосвязях: страны А – улучшается, страны Б – ухудшается. Следовательно, спрос на валюту страны А растет, на валюту страны Б – падает, повышая курс первой и понижая курс второй. Таким образом, ситуация изменилась в части курса этих валют на противоположную по сравнению с исходным положением. И теперь рост курса валюты страны А относительно валюты страны Б начнет ограничивать экспорт страны А в страну Б, поощряя импорт в страну А из страны Б. В результате через некоторое время торговый баланс в их отношениях снова изменится: для страны А – ухудшится, а для страны Б – улучшится, соответственно повысив спрос на валюту страны Б и ее курс и понизив спрос на валюту страны А и ее курс. И все повторяется сначала, разумеется, при прочих равных условиях.

Изменение валютного курса непосредственно влияет на цены товаров при международной торговле, на импорт, следовательно, на конъюнктуру товарного рынка и рынка капитала. Уменьшение валютного курса приводит к увеличению цен в стране, уменьшению ввоза товара, уменьшению потребления, обострению проблемы внешней задолженности. И наоборот, при увеличении курса национальной валюты уменьшаются эффективность экспорта, конкурентоспособность внутренних цен и увеличивается приток капитала из-за рубежа. Особенно опасны значительные колебания валютного курса, они дестабилизируют торговые и финансовые отношения.

Анализ действия отдельных факторов на курсообразование привел к появлению ряда теорий валютного курса. Мы рассмотрим подробно только две из них: теорию паритета покупательной способности и теорию паритета реальных процентных ставок И. Фишера.

Теория паритета покупательной способности была предложена после Первой мировой войны шведским экономистом Густавом Касселем. В основе теории лежит утверждение, что валютные курсы должны быть связаны с уровнями внутренних цен. Закон единой цены – это основной компонент теории определения валютного курса, известной как паритет покупательной способности – ППС (РРР). Сущность этой теории заключается в том, что валютные курсы устанавливаются таким образом, что в любой стране поддерживается одинаковая "реальная" цена на определенным образом сформированный набор потребительских товаров и услуг (потребительская корзина). Другими словами, несмотря на то что в разных странах цены на некоторые товары и услуги могут колебаться, общая стоимость жизни должна быть примерна одинакова.

Для пояснения этого утверждения предположим, что существует только две страны – Россия и США – со своими собственными национальными валютами. Таким образом, необходимо определить только один валютный курс – между долларом и рублем. В обеих странах широко производится и потребляется один и тот же продукт – пшеница. Предположим, что цена пшеницы в США составляет 1 долл. за 1 кг, а в России 10 руб. за 1 кг. Равновесный валютный курс составляет 0,1 долл. за 1 руб. Рассмотрим, что бы случилось, если бы валютный курс был на уровне 0,09 долл. за 1 руб. Тогда появилась бы возможность проведения арбитражных операций. Арбитражер мог бы закупать пшеницу в России и реализовывать ее в США. Килограмм импортированной российской пшеницы стоил бы 0,90 долл. (0,09 долл. за 1 руб. + 10 руб.), а продавался бы на рынке США за 1,00 долл.

Для осуществления таких операций арбитражерам приходится конвертировать большие суммы долларов в рубли. В результате чего Россия будет иметь активное сальдо торгового баланса (т.е. являться экспортером пшеницы в США), и, соответственно, будет наблюдаться избыточный спрос на рубль. Это отразится на повышении цены рубля по отношению к доллару. Для ситуации же, в которой курс рубля выше равновесного, будет наблюдаться прямо противоположная тенденция. Обесцененный доллар приведет к тому, что американская пшеница для российских потребителей будет дешевле, чем своя собственная. Вместо экспорта пшеницы в США Россия займется ее импортом. Избыток рублей на рынке приведет к падению курса рубля до соответствующего равновесного значения. В реальном мире этот простой пример, поясняющий механизм теории РРР, должен учитывать множество поправок. Нами было принято допущение, что в обеих странах потребляется и производится один и тот же товар и что транспортные издержки сравнительно малы. Но в действительности, хотя и можно найти одинаковые товары, потребляемые в разных странах, все же многие товары, производимые и потребляемые в каждой стране, отличаются друг от друга. Более того, транспортные издержки на перевозку многих товаров бывают очень высоки, что делает их экспорт нерентабельным, не говоря уже о том, что во многих случаях правительства ограничивают потоки импорта и экспорта установлением специальных тарифов и квот. Исходя из всех этих причин, теория РРР если и имеет какое-либо влияние на развитие рыночной ситуации, то это влияние достаточно условно и рассматривается с учетом более или менее длительного периода времени.

Точно гак же, как теория РРР объясняет связь между различными валютными курсами, существует аналогичная теория, рассматривающая взаимосвязь процентных ставок, выраженных в различных валютах. Эта теория называется паритетом реальных процентных ставок (real interest-rate parity), согласно которой ожидаемая реальная процентная ставка по безрисковым займам будет одинаковой в любой точке земного шара. Номинальная процентная ставка по займу, выраженному в любой валюте, определяется ожидаемым уровнем инфляции для этой валюты. Реальная процентная ставка по займу связана с номинальной процентной ставкой следующим соотношением:

1 + номинальная процентная ставка = (1 + реальная процентная ставка) • (1 + уровень инфляции).

В соответствии с теорией паритета реальных процентных ставок это соотношение находится в прямой зависимости от уровня инфляции. Для пояснения теории паритета реальных процентных ставок предположим, что во всем мире реальная безрисковая процентная ставка составляет в текущем году 3%. Допустим, что ожидаемый уровень инфляции в Японии составляет 1% в год, а в США 4%. В соответствии с теорией паритета номинальные процентные ставки, выраженные в иенах и долларах США, будут следующими: ставка процента в иенах = 1,03 • 1,01 – 1 = 4,03% (в год), ставка процента в долларах = 1,03 • 1,04 – 1 = 7,12% (в год).

Изменение процентных ставок отражает инфляционные ожидания. Эту зависимость установил профессор Йельского университета И. Фишер, поэтому она и получила название международный эффект Фишера:

I = R + Inf + R • inf,

где I – номинальная процентная ставка в стране; R – реальная процентная ставка; Inf – уровень инфляции в момент возврата кредита.

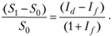

В условиях высокой мобильности капитала реальные процентные ставки выравниваются и становятся едиными во всем мировом сообществе. Если, например, реальная процентная ставка в Испании 6%, а в США – 3%, очевидно, что предприниматели будут брать кредит в США для инвестирования в Испании. Спрос на кредиты в США повысит там реальную процентную ставку, а увеличение денежной массы в Испании снизит ее в этой стране. Таким образом и происходит выравнивание реальных процентных ставок. Поскольку изменения номинальных процентных ставок зависят от инфляционных ожиданий, различия в уровнях инфляции ведут к обесценению денежной единицы страны с большей инфляцией. Эта зависимость объясняет международный эффект Фишера, согласно которому изменение курса спот обратно пропорционально изменениям процентных ставок в странах:

где S1 – спот-курс в будущем; S0 – текущий спот-курс; Id – процентная ставка внутри страны; If – процентная ставка за рубежом.

Будущее значение спот-курса Sx будет равно:

Таким образом, международный эффект Фишера свидетельствует о том, что если процентная ставка в стране меньше, чем за рубежом, то национальная валюта будет обесцениваться в будущем, и ее курс понизится.

Последующее развитие теорий валютного курса можно классифицировать следующим образом.

1. Первое направление касается выбора режима валютного курса. К этому направлению относятся теория ключевых валют (разработчики Дж. Вильямс, А. Хансен, Р. Хоутри, Ф. Грэхем); теория фиксированных паритетов и курсов (сторонники этой теории Дж. Робинсон, Дж. Бикердайк, А. Браун, Ф. Грэхем); теория плавающих валютных курсов (М. Фридмен, Ф. Махлуп, А. Линдбек, Г. Джонсон, Л. Эрхард и др.). Представители теории ключевых валют ориентируют государства на проведение валютной политики, стержнем которой является поддержка доллара как резервной валюты, которая якобы выполняет эту роль лучше золота. Теория ключевых валют лежит в основе принципов Бреттон-Вудской системы, которая базировалась на золоте и двух резервных валютах и обязывала страны – члены МВФ проводить валютную интервенцию в целях стабилизации курса доллара на основе фиксированного паритета национальной валюты к доллару. Сторонники теории плавающих валютных курсов (монетаристы) настаивают на том, что рыночный курс должен формироваться под воздействием рынка без вмешательства государства. На практике эта идея в чистом виде так и не реализовалась, а плавание курса валют осуществляется на основе сочетания рыночного и государственного регулирования. Серия валютно-финансовых кризисов 1990-х гг. еще раз подтверждает ограниченное значение идей теории плавающих курсов. Не удалось, в частности, ограничить движение горячих денег, добиться автоматического уравновешивания платежных балансов, ограничить распространение инфляционных процессов.

2. Второе направление развития теорий валютного курса касается создания региональных валют. Сущность этих теорий заключается в том, что ее разработчики считают, что валютная политика, проводимая одной страной, может оказывать негативное воздействие на экономику других стран, поэтому валютный курс должен быть гибким и устанавливаться международными органами, т.е., оставаясь на позициях концепции плавающих валютных курсов, они склоняются при этом к коллективному руководству плаванием курсов национальных валют.

Основные термины и понятия

Международные валютные отношения – общественные отношения, складывающиеся при функционировании валюты в мирохозяйственных связях и обслуживающие обмен результатами деятельности субъектов мирового хозяйства.

Паритет покупательной способности валюты – показывает реальную покупательную способность национальной валюты по отношению к иностранной валюте; устанавливает взаимосвязь между инфляцией и движением валютного курса. Согласно теории ППС, валютные курсы корректируются таким образом, что национальные валюты обладают абсолютно одинаковой покупательной способностью в собственной стране.

Правило одной цены – означает, что в условиях конкуренции одинаковые (идентичные) продукты, продаваемые на разных национальных рынках, торгуются по одинаковым ценам, если их выразить в одной валюте.

Реальный валютный курс – национальный валютный курс, учитывающий уровень инфляции в сопоставляемых странах; обычно рассчитывается по индексам валютных курсов и внутренних цен сопоставляемых стран за определенный период.