Управление средней ценой и политика поддержания цен продаж

В ходе производства и реализации разноименной или разнотипной продукции, выполняемых работ и оказываемых услуг на базе конкретно применяемых цен и тарифов складываются средние цены и тарифы по всей производимой номенклатуре продукции, выполняемых работ и оказываемых услуг. Эти процессы носят объективный, т.е. не зависящий от бизнеса характер. Складывающиеся в плане и по факту средние цены и тарифы могут выступать в ходе ведения бизнеса важным или специальным объектом управления, планирования, регулирования и финансового контроля со стороны финансовых служб. Ассортиментный, или, как его еще называют, структурный, сдвиг - эффективный метод реализации тактических и стратегических целей, а также задач предприятия по поддержанию объема продаж товаров и рентабельности своей деятельности. Принятие финансового решения о необходимости и целесообразности структурного сдвига в производстве и реализации может осуществляться для достижения высоких финансовых результатов деятельности, удержания общей позиции по объему продаж продукции, ограничения выпуска неходовых изделий в изменившихся условиях товаропродвижения. Указанные стороны использования цепы для решения разного рода целевых задач сопряжены с изменением структуры и ассортимента изделий, принятых в расчетах, и обязательно связаны с изменением такого важного показателя ценового управления финансами предприятия, каковым выступает средняя цена номенклатуры производства продукции.

Выпуск продукции осуществляется в структуре и ассортименте, а также ценах, принятых в планово-прогнозных расчетах предприятия на предстоящий период. Запланированный объем реализации (продаж) даже при полном соблюдении установленной структуры производства и ассортимента изделий будет всегда отличаться от фактического объема реализации за счет ценового фактора. Таким образом, средняя цена продаж будет отклоняться в различные стороны от предусмотренной в плане. Однако средняя цена на продукцию еще в большей степени подвержена структурному и ассортиментному сдвигам против плана-прогноза. Это обстоятельство дает возможность, с учетом уровня цен на отдельные виды продукции и их рентабельности для предприятия, при необходимости активно влиять на среднюю цену номенклатуры производимой и реализуемой продукции. Управляя, таким образом, средней ценой, можно управлять и прибылью предприятия.

Пример 13.2

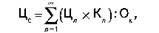

Рассмотрим, как структурный сдвиг может влиять на общее изменение цен на продукцию, прибыль предприятия и рентабельность продаж. Для выявления влияния структурного сдвига принимаемые в расчет цены продажи выпускаемых товаров должны быть зафиксированы на одном уровне - фактическом или планово-прогнозном, т.е. расчеты ведутся в фиксированных, сопоставимых ценах. Предположим, что предприятие выпускает и продает велосипеды четырех модификаций. В бизнес-плане предусмотрен выпуск модели А в количестве 1000 шт. по цене 3000 руб., модели Б - 2000 шт. по цене 4000 руб., модели В - 1500 шт. по цене 5000 руб., модели Г - 800 шт. по цене 6000 руб. Средневзвешенная цена продажи рассчитывается по формуле

где Цс - средневзвешенная цена выпуска велосипедов всех моделей, руб.; Ц" - цена /7-й модели велосипеда, руб.;

Кп - количество выпущенных (проданных) велосипедов л-й модели, шт.; О, - общее количество выпущенных (проданных) велосипедов всех моделей.

Рассчитаем среднюю планово-прогнозную цену велосипедов:

(3000 руб. х 1000 шт. + 4000 руб. х 2000 шт. + 5000 руб. х 1500 шт. + + 6000 руб. х 800 шт.) : (1000 шт. + 2000 шт. + 1500 шт. + 800 шт.) = = 4396 руб. 23 коп.

Общий объем выпуска (продажи) продукции составил 23,3 млн руб., а в натуральном выражении - 5300 велосипедов. При неизменнных ценах продажи предприятие фактически выпустило и продало велосипедов модели А - 500 шт., модели Б - 2000 шт., модели В - 1800 шт., модели Г - 1000 штук, т.е. всего 5300 изделий.

Средневзвешенная фактическая цена составит: (3000 руб. х 500 шт. + + 4000 руб. х 2000 шт. + 5000 руб. х 1800 шт. + 6000 руб. х 1000 шт.) : : (500 шт. + 2000 шт. + 1800 шт. + 1000 шт.) = 4622 руб. 64 коп.

Объем выпуска (продажи) продукции увеличился до 24,5 млн руб. при сохранении общего количества изделий неизменным - 5300 велосипедов. За счет структурного сдвига в производстве и продаже средняя цена велосипедов увеличилась на 5,2% = (4622 руб. 64 коп. : 4396 руб. 23 коп.) х х 100. Объем производства и продаж возрос также на 5,2%, или на 1,2 млн руб. = 24,5 млн руб. - 23,3 млн руб.

Несколько усложним пример, добавив к нему данные о рентабельности продаж выпускаемой продукции. Рентабельность продаж исходя из принятых нами в расчетах цен и себестоимости изделий составляет для модели А - 15%, модели Б - 20%, модели В - 25%, модели Г - 30%. Следовательно, структурный сдвиг за счет уменьшения объема продаж модели А при одновременном увеличении производства и сбыта моделей В и Г происходил в сторону повышения доли более прибыльных позиций номенклатуры.

Определим среднюю рентабельность продаж велосипедов путем вычислений.

Цена, себестоимость, производство и рентабельность продаж по бизнес-плану, руб.

|

Модель (изделие) |

Цена, руб. |

Рентабельность, % |

Себестоимость |

Количество, шт. |

Себестоимость выпуска |

Прибыль, руб. |

|

А |

3 000 |

15 |

2 608,7 |

1 000 |

2 608 700 |

391 300 |

|

Б |

4 000 |

20 |

3 333,3 |

2 000 |

6 666 600 |

1 333 400 |

|

В |

5 000 |

25 |

4 000,0 |

1 500 |

6 000 000 |

1 500 000 |

|

Г |

6 000 |

30 |

4 615,4 |

800 |

3 692 320 |

1 107 680 |

|

Итого |

22,8 |

5 300 |

18 967 620 |

4 332 380 |

При рентабельности первого изделия модели А в 15%, его себестоимость составляет (3000 руб. х 100): 1 15 = 2608,7 руб., себестоимость одного велосипеда модели Б - (4000 руб. х 100): 120 = 3333,3 руб., модели В - (5000 руб. х 100): 125 = 4000 руб., Г - (6000 руб. х 100): 130 = 4615,4 руб. Средняя рентабельность продаж составляет (4 332 380 руб.: 18 967 620 руб.) х 100 = 22,8%. Результаты произведенных нами аналогичных расчетов, но по фактическому выпуску и продажам продукции, представлены ниже.

Фактические цена, себестоимость, производство и рентабельность продаж, руб.

|

Модель (изделие) |

Цена, руб. |

Рентабельность, % |

Себестоимость |

Количество, шт. |

Себестоимость выпуска |

Прибыль, руб. |

|

А |

3 000 |

15 |

2 608,7 |

500 |

1 304 350 |

195 650 |

|

Б |

4 000 |

20 |

3 333,3 |

2 000 |

6 666 600 |

1 333 400 |

|

В |

5 000 |

25 |

4 000,0 |

1 800 |

7 200 000 |

1 800 000 |

|

Г |

6 000 |

30 |

4 615,4 |

1 000 |

4 615 400 |

1 384 600 |

|

Итого |

23,8 |

5 300 |

19 786 350 |

4 713 650 |

В результате структурного сдвига средняя рентабельность продаж возросла с 22,8 до 23,8%, прибыль увеличилась на 8,8 % [(4 713 650 руб. : : 4 332 380 руб.) х 100 = 8,8%, себестоимость на 4,3% (19 786 350 руб. : : 18 967 620 руб.) х 100. Напомним, что структурный сдвиг привел к увеличению выручки на 5,2% [(24,5 млн руб. : 23,3 млн руб.) х 100]. Если бы издержки по производству и продажам возросли также на 5,2%, а не на 4,3%, то темп роста прибыли составил бы 104,9%.

18 967 620 руб. х 105,2% = 19 953 936 руб.;

24 500 000 руб. - 19 953 936 руб. = 4 546 064 руб.;

(4 546 064 руб. : 4 332 380 руб.) х 100 = 104,9%.

Сумма прироста выручки от реализации за счет выпуска дополнительной продукции выступает как предельная выручка. Этому приросту выручки соответствует некий прирост себестоимости продукции, который выступает как предельные издержки. В нашем примере предельная выручка от реализации составит по изделию В - 1 500 000 руб. [(5000 руб. х 1800 шт.) -

- (5000 руб. х 1500 шт.)], по модели Г - 1 200 000 руб. [(6000 руб. х 1000 шт.) - (6000 руб. х 800 шт.)]. Предельные издержки по этим изделиям будут соответственно равны: по изделию В - 1 200 000 руб. (7 200 000 - 6 000 000), по модели Г - 923 080 руб. (4 615 400 - 3 692 320). Таким образом, взятые для примера предельные издержки по обоим моделям существенно отстают от предельной выручки по ним.

В результате структурного сдвига в производстве и сбыте велосипедов общая предельная выручка составляет 1,2 млн руб. (24,5 млн - 23,3 млн). Предельная себестоимость продукции, или предельные издержки, 818 730 руб. (19 786 350 - 18 967 620). Очевидно, что до того момента, пока предельная выручка превышает предельные издержки, можно и целесообразно наращивать выпуск и продажу прибыльной продукции, поскольку получаемая прибыль существенно увеличивается. При одновременном увеличении производства, выручки и себестоимости продукции может оказаться, что предельная выручка будет равна предельным издержкам, что также обеспечит прирост прибыли с каждым дополнительно произведенным и реализованным изделием. Однако это уже будет сигналом для финансового менеджера, который должен рассмотреть рост прибыли с позиций жизненного цикла товара и типа рынка, на котором работает предприятие. Превышение и систематическое опережение предельными издержками предельной выручки требует от финансового менеджера и руководства предприятия пересмотра ассортиментной политики, поскольку перспектива реального снижения, а затем и возможного отсутствия прибыли никого из акционеров устроить не может.

Требование сопоставимости цен при ведении расчетов средневзвешенной цены справедливо не только в части выявления влияния структурных сдвигов. Сопоставимость цен должна обеспечиваться и просто при расчете средней сложившейся цены предприятия и выявлении ее динамики против первоначальной средней цены. Обычно расчеты ведутся в текущих рублях, фактически действующих ценах, т.е. реальных ценах, или в ценах плана-прогноза, примененных при составлении и корректировке бизнес-плана предприятия. Может применяться и оценка в поминальном выражении, т.е. в фактических ценах соответствующих лет. Особое внимание следует обращать на учет инфляционного фактора. Например, даже при неизменности цен на продукцию предприятия они фактически снижаются за счет инфляции. При повышении же цен, например, на 8% и учтенной рынком в ценах на продукцию предприятия инфляции в 5% фактическое повышение отпускных цен составит лишь 3%.

Методы фиксирования или удержания цен предприятия относятся к наиболее сложной области управленческой деятельности предприятия. Отследить возможность повышения или необходимость понижения цен в соответствии со спросом и предложением товара на данном сегменте рынка относительно легко, так же как и установить цены на изделия, снятые с производства. Сложнее дело обстоит с применением долговременных (стабильных) цен. Здесь требуется применение методов фиксирования (удержания) сложившейся цены. Их можно разделить на методы, противодействующие повышению цены товара на рынке, и методы, противодействующие необходимости снижению цены. В первом случае речь можно вести о фиксации низких цен, а во втором - об удержании высоких рыночных цен. В обоих случаях ценовая политика предприятия может быть достаточно обоснована, однако при этом трудно избежать снижения объема продаж, а также возможного финансового результата деятельности. Следовательно, мириться с упущенной выгодой может только предприятие, находящееся в устойчивом финансовом положении и обладающее определенной финансовой мощью. Фиксация или удержание цен стоят немалых денег, компенсирующих потери от снижения объема продаж и прибыли, поэтому проведение такой политики есть вопрос не тактики, а стратегии управления ценами на предприятии. Таким образом, методы фиксации или удержания цен могут быть успешно применены далеко не всеми предприятиями и не по всей номенклатуре выпускаемой продукции.

В условиях инфляции предприятие потенциально может использовать следующие методы фиксации низкой цены и удержания продажной цепы высокого уровня па отдельные виды продукции:

■ внутреннюю компенсацию финансовых потерь от сохранения стабильных цен за счет финансовых ресурсов вышестоящей организации через механизм внутрисистемного (внутриотраслевого, внутригруппового) перераспределения денежных средств, например, холдинга;

■ бюджетную компенсацию финансовых потерь от поддержания стабильных цен за счет бюджетных ресурсов бюджетной системы через механизмы бюджетного финансирования территориальными органами Главного управления федерального казначейства Минфина России;

■ внебюджетную внешнюю компенсацию финансовых потерь от стабилизации низких внутренних или экспортных цен зарубежными инвесторами;

■ получение льгот по налогам, формирующим цену, и таможенным платежам;

■ использование договорных отношений.

Договорный метод предусматривает одновременно и хеджирование рисков. Он находит достаточно широкое применение в рыночной практике. Задача, которую часто решает применение договорного метода,- гарантированное обеспечение продажи и доходов в операциях купли-продажи товаров, ценных бумаг и иностранной валюты. Для второй стороны договора - покупателя - интерес состоит в достижении против прогнозируемых цен рынка экономии в денежных расходах. Наиболее распространенными договорными формами фиксации цен и страхования от товарных, финансовых и валютных рисков выступают договора в виде фьючерсных, форвардных контрактов и свопов, а также опционов, представленных его разновидностями (андеррайтинг, варрант, свободно обращающийся опцион и т.п.). Все эти контракты так или иначе хеджируют риски изменения цен и курсов валют. При осуществлении своей операционной активности на рынке предприятия, фирмы, компании выступают одновременно в роли покупателей и продавцов товаров. Поэтому в целях оптимизации соотношения затрат и накоплений для них очень полезно бывает осуществлять по возможности операции но хеджированию как на повышение, так и на понижение. Эти операции связаны не только с покупкой и продажей на бирже срочных контрактов или опционов, но и с заключением прямых, а иногда и долговременных контрактов без посредников. Фиксация или удержание цен практически всегда связано с необходимостью принятия не только административных, но и экономических мер.