Управление риском и финансовые конгломераты

Управление риском базируется на общих, универсальных свойствах системы управления риском, которые можно обобщить в виде четырех основных принципов:

1) системный характер управления риском;

2) соответствие системы управления риском общим целям и задачам носителя риска;

3) учет внешних и внутренних ограничений системы управления риском;

4) поддержание динамического характера системы управления риском.

Эти основные принципы характеризуют особенности системы управления риском и, в целом, проявляются на практике на всех уровнях. Однако риск-менеджмент имеет определенную специфику, связанную с особенностями объекта, целей и методов управления, так что конкретная реализация перечисленных принципов может быть различной. Это особенно ярко проявляется в международных бизнес-процессах, осуществляемых транснациональными компаниями, среди которых особую значимость приобретают финансовые конгломераты как наиболее динамичные институты международных экономических отношений.

Теория риск-менеджмента достаточно широко описана в отечественной литературе[1], что позволяет рассмотреть вопросы формирования стратегии риск-менеджмента в финансовом конгломерате и обосновать необходимость формирования адекватного государственного регулирования рисков, принимаемых финансовыми конгломератами.

Финансовый конгломерат – это группа юридических лиц, занимающихся финансовым бизнесом (банковский бизнес, страховой бизнес или компании, работающие на рынке ценных бумаг). Финансовые конгломераты объединяют на принципах вертикальной интеграции банки, кредитные институты и страховые компании. Однако в разных странах в целях регулирования деятельности финансовых конгломератов используются более узкие определения. В России юридическое толкование термина "финансовый конгломерат" вообще отсутствует.

С 1980-х гг. происходит становление новой конфигурации мировой экономики: переход от регулируемой государствами системы (Бреттон-Вудские соглашения 1944 г.) к системе, управляемой рынками. В качестве главных игроков на этом финансовом рынке выступают глобальные институциональные инвесторы в новых институциональных формах финансовых конгломератов, объединяющих банки, страховые, пенсионные и инвестиционные (взаимные, хеджевые, венчурные и др.) фонды и прочие компании финансовой сферы – институты, распределяющие и перераспределяющие международные финансовые ресурсы.

Размышляем самостоятельно

Почему развитие финансовых конгломератов как ведущих институтов финансовой конвергенции усиливает риск изменения архитектуры мировой финансовой системы и ее подверженности глобальным кризисам?

Превращение финансовых институтов в центры национального и международного счетоводства и финансовая глобализация становятся одной из определяющих черт развития современной мировой экономики, занимая важное, если не центральное место в дискуссиях о глобализации, не в последнюю очередь благодаря тому, что объединение финансовых институтов разных секторов финансового рынка приводит к ассимиляции рисков каждого из институтов в единый многократно умноженный риск финансового конгломерата. Рассмотрим четыре базовых принципа управления риском сквозь призму финансовой конвергенции.

1. Системный характер управления риском – комплексное рассмотрение совокупности всех рисков как единого целого, с учетом всех взаимосвязей и возможных последствий, что подразумевает высокоспециализированный характер принятия решений относительно управления риском, а также проведение единой политики управления рисками.

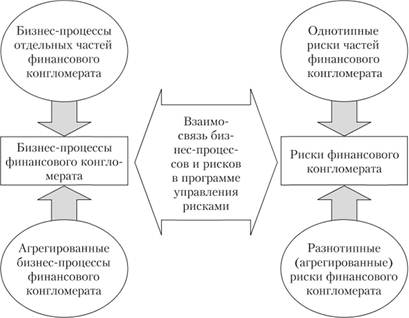

Системный характер управления риском – самая значимая проблема менеджмента для финансовой группы, так как предполагает выстраивание и понимание профиля риска конгломерата в целом, а не профиля риска его отдельных частей. Риск-менеджер финансового конгломерата при построении программы управления риском обязан выяснить, как должна выстраиваться система риск-менеджмента – по бизнес-процессам или по однотипным рискам (рис. 19.3).

Рис. 19.3. Построение системы риск-менеджмента в финансовом конгломерате

В числе факторов, влияющих на построение системы риск-менеджмента финансового конгломерата, можно выделить экономические и неэкономические факторы, которые обусловлены экономической моделью функционирования экономической системы (в нашем случае обусловленные экономической моделью финансового конгломерата) и не обусловленные ею.

При этом в их числе будут как внутренние, так и внешние факторы – по отношению ко всему конгломерату и по отношению к каждой отдельной его составляющей (банку, страховой компании, пенсионному фонду, инвестиционной компании и др.), рассматриваемой либо как подсистема всего конгломерата, либо как самостоятельная экономическая система. Примером внешних факторов для всего конгломерата могут быть возможные политические конфликты и глобальные экономические кризисы и т.д., для составных частей конгломерата – возможность невыполнения в силу каких-либо причин обязательств друг перед другом или контрагентами.

2. Соответствие системы управления риском общим целям и задачам носителя риска подразумевает отсутствие противоречий между системой управления риском и иными целями и задачами функционирования государства либо компании; для финансового конгломерата необходимо развивать политику и технику риск-менеджмента, подходящих для группы в целом. Если синергия реализуется через интеграцию, то такие проблемы концентрации рисков в конгломерате обязательно возникнут, и необходимо разработать технику измерения и управления этими рисками. Как отмечается в Соглашении о достаточности капитала Базельского комитета по банковскому надзору "Базель-П", концентрация рисков может наблюдаться в активах и пассивах конгломерата и его составных частей, забалансовых активах, по каналам проведения отдельных транзакций (как производственных, так и по предоставлению услуг)[2]. Потенциал потерь очень широк, это может отразиться как на отдельном звене конгломерата, так и на всех его частях

3. Учет внешних и внутренних ограничений системы управления риском означает согласование соответствующих специальных мероприятий с институциональными возможностями и условиями функционирования государства и бизнеса, т.е. выстраивание эффективной системы регулирования деятельности финансового конгломерата, а следовательно комбинирование разнородной техники, оценки и подходов регулирования для блага менеджмента, акционеров и клиентов.

4. Поддержание динамического характера системы управления риском связано с непрерывным характером принятия решений, касающихся управления риском.

С точки зрения крупной международной структуры, расширение географических рамок операций (начиная с НИОКР и производственной деятельности и завершая доведением продукции до непосредственного потребителя и организации послепродажного обслуживания) далеко за пределы национальных границ, поддержка динамичного характера управления риском системы в целом, охватывая все основные экономические регионы земного шара, является важнейшим элементом риск-менеджмента конгломерата. Все это приводит к созданию международных сетей, функционирующих и управляемых частным бизнесом и расположенных на нескольких континентах. Все вышерассмотренные базовые принципы риск-менеджмента в финансовом конгломерате, а также принимаемые ими риски при укрупнении бизнеса входят в противоречивое взаимодействие, что рождает необходимость анализа особенностей риск-менеджмента в финансовых конгломератах.

Только за последние несколько лет проблемы риск-менеджмента распространились на интеграционные финансовые комплексы, хотя до сих пор риск-менеджмент в основном является проблемой индивидуальных финансовых институтов, а не институтов внутри группы. При объединении нескольких компаний в финансовый конгломерат принимаемые ими риски также входят во взаимодействие. Так как финансовые конгломераты являются крупными игроками на рынке и могут существенно влиять на общее состояние экономики, государство проявляет особый интерес к этим организациям. Приоритетное внимание уделяется как раз формированию стратегии риск-менеджмента в условиях финансовой конвергенции.