Управление государственным долгом как элемент финансовой политики

Наличие долга предполагает активное управление им. Под управлением долгом в широком смысле слова понимается совокупность действий государств по мониторингу устойчивости долга, обслуживанию долга (выплата доходов по ним, погашение долга полностью или частично согласно плану), выпуску и размещению новых займов, поддержанию вторичного рынка долговых обязательств, регулированию рынка государственного долга.

В рамках управления долгом большое значение имеет формирование устойчивости государственного долга. Для ее оценки важны изучение прозрачности отчетности государственного сектора и влияния уязвимых факторов на государственный долг. Мандат на выполнение этих задач министры финансов и управляющие центральными банками ведущих стран передали МВФ и Всемирному банку. Глобальный мониторинг осуществляется также и в форме предоставления страновых рейтингов международными рейтинговыми агентствами, обладающими устойчиво высокой репутацией независимых и объективных оценщиков.

Россия, как и еще более 100 государств мира, имеет рейтинги от трех ведущих международных рейтинговых агентств (Fitch Ratings Ltd., Moody's Investors Service и Standard & Poor's, S&P) одновременно. Рейтинги России таковы: ВВВ со стабильным прогнозом от Fitch, Baal со стабильным прогнозом от Moody's и ВВВ со стабильным прогнозом от S&P. Это рейтинги инвестиционного уровня, позитивно оценивающие платежеспособность страны. Наличие инвестиционного рейтинга укрепляет статус страны как суверенного заемщика, расширяет базу инвесторов. В отличие от других стран, в последние годы рейтинги России не пересматривались в сторону ухудшения.

Следует отметить, что долговая нагрузка и уровень кредитного рейтинга необязательно прямо коррелируют друг с другом. Например, страны с высоким уровнем долга (Япония, США) имеют одновременно и высокие рейтинги кредитоспособности класса А: Япония от Fitch, Moody's и S&P –рейтинги А+, АаЗ, АА; США – рейтинги AAA, Ааа, АА+ соответственно. В то же время Мексика, ЮАР, Турция с относительно невысоким долгом (36–43% ВВП) имеют рейтинги класса В. Очевидно, что речь идет о способности обслуживать долг, о долгосрочной долговой устойчивости.

С этой точки зрения долговая устойчивость России остается вне опасности. На это указывает расчет определенных показателей долговой устойчивости и ее сопоставление с критериальными значениями. Как видно из табл. 7.11, Россия соответствует всем критериям, причем с большим запасом.

Таблица 7.11. Показатели долговой устойчивости РФ (бюджетная позиция)

|

Показатели, % |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

Пороговое значение |

|

Отношение государственного долга РФ к ВВП |

11,8 |

13,1 |

13,7 |

13,4 |

25 |

|

Доля расходов на обслуживание государственного долга РФ в общем объеме расходов федерального бюджета |

2,6 |

3,2 |

3,4 |

3,3 |

10 |

|

Отношение расходов на обслуживание и погашение государственного долга РФ к доходам федерального бюджета |

7,9 |

9,9 |

7,1 |

9,3 |

10 |

|

Отношение государственного долга РФ к доходам федерального бюджета |

56,2 |

68,0 |

72,1 |

71,4 |

100 |

|

Отношение государственного внешнего долга РФ к годовому объему экспорта товаров и услуг |

11,5 |

13,2 |

14,8 |

15,4 |

220 |

|

Отношение расходов на обслуживание государственного внешнего долга РФ к годовому объему экспорта товаров и услуг |

0,5 |

0,6 |

0,6 |

0,6 |

25 |

Уровень расходов на обслуживание государственного и муниципального долга составляет 1,9–2,1% к расходам всей бюджетной системы (включая региональные, местные бюджеты и бюджеты внебюджетных фондов). Расходы на обслуживание долга в 2014–2016 гг. составляют 0,7% к ВВП. Основная нагрузка ложится на обслуживание внутреннего долга (табл. 7.12).

Таблица 7.12. Бюджетные ассигнования на обслуживание государственного долга Российской Федерации, млрд руб.

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

Обслуживание государственного и муниципального долга, всего В том числе: |

383,3 |

444,8 |

540,8 |

628,0 |

|

Обслуживание государственного внутреннего долга РФ |

308,6 |

360,1 |

443,7 |

525,5 |

|

Обслуживание государственного внешнего долга РФ |

74,7 |

84,8 |

97,1 |

102,5 |

Целевым ориентиром в обслуживании в относительном выражении является снижение стоимости государственных заимствований до уровня, превышающего инфляцию не более чем на 1,5 процентных пункта.

Под контролем находятся валовые финансовые потребности (сумма дефицита бюджета и текущих выплат по государственному долгу), которые в 2013–2014 гг. МВФ оценивает в 1,6– 2,1% ВВП. Это невысокий по мировым меркам уровень.

Внешняя долговая позиция России также является устойчивой как в ретроспективе, так и на будущее (табл. 7.13).

Текущий уровень государственного долга требует постоянного мониторинга. Это необходимо для готовности к возможному ухудшению долговой устойчивости, что возможно при сильном падении цены на нефть и, как следствие, выпадении доходов, росте бюджетного дефицита и исчерпании средств Резервного фонда. Это приведет к необходимости использования дополнительных источников финансирования – средств Фонда национального благосостояния, поступлений от приватизации и повышения налогов. Новые заимствования при неблагоприятном сценарии будут достаточно дорогими.

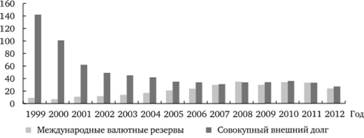

Особого внимания требуют и внешние долговые обязательства корпоративного сектора. В последние годы совокупный (государственный и корпоративный) внешний долг страны не покрывается международными валютными резервами, что видно из рис. 7.15. На середину 2013 г. совокупный долг составил 703,9 млрд долл., или 30% ВВП, а международные резервы – 513,8 млрд долл.

Рис. 7.15. Международные валютные резервы и внешний долг РФ, % ВВП

В мировой практике накоплено множество различных методов и моделей регулирования долга, среди них следующие.

Рефинансирование – погашение старых государственных долговых обязательств за счет средств, полученных от выпуска новых займов. Как правило, происходит обмен краткосрочных старых, теряющих ликвидность выпусков гособлигаций (off the-run), на новые долгосрочные выпуски (on-the-run). Успешно пройденное рефинансирование базируется на доверии инвесторов к государственным бумагам, считающимися, как правило, эталоном надежности и ликвидности.

Конверсия, или обмен облигаций по регрессивному соотношению, – изменение первоначальных условий государственных займов, чаще всего изменение их доходности. Чаще всего продлеваются сроки погашения займов с одновременным снижением процентной ставки по бумагам в целях снижения трансакционных издержек по обслуживанию долга и экономии бюджетных средств.

При принудительной конверсии кредитора обязывают к обмену облигаций старого займа на облигации нового займа с пониженной процентной ставкой. Добровольная конверсия предполагает выбор кредитора между согласием с новыми условиями и погашением займа.

В условиях возрастающей волатильности конверсия реализуется в виде выпуска облигаций с плавающей ставкой в зависимости от значимого макроиндикатора, например индекса

Таблица 7.13. Показатели внешней долговой устойчивости РФ

|

На конец периода |

Кт Внешний долг / ВВП, %[1] |

Кт Внешний долг / ЭТУ, %[2] |

Кт Платежи по внешнему долгу / ВВП, %[3] |

Кт Платежи по внешнему долгу / ЭТУ, %[4] |

Кт ЗВР/ платежи по внешнему долгу, %[5] |

Внешний долг на душу населения, долл. США |

|

2008 г. |

29 |

92 |

9 |

29 |

281 |

3386 |

|

2009 г. |

38 |

135 |

11 |

38 |

333 |

3292 |

|

2010 г. |

33 |

110 |

9 |

29 |

372 |

3419 |

|

2011 г. |

29 |

94 |

8 |

25 |

341 |

3779 |

|

2012 г. сентябрь |

31 |

100 |

8 |

26 |

339 |

4151 |

|

Критерии МВФ (Степень риска: "низкая – средняя – высокая") |

30 – 40 – 50 |

100 – 150 – 200 |

– |

15 – 20 – 25 |

– |

– |

|

Критерии Счетной палаты |

50 |

130 – 220 |

20 |

25 |

Не менее 100 |

– |

инфляции, ставки рефинансирования Центрального банка, доходности эталонных государственных бумаг.

Унификация займов – объединение нескольких займов в один путем обмена облигаций ранее выпущенных займов по регрессивному соотношению на облигации новых займов. Регрессивное соотношение означает установление меньшего номинала для новой облигации. При этом возможно и изменение доходности займов. Принудительная унификация в виде обмена с регрессией – частый спутник денежных реформ; пример – реформа 1947 г. в СССР.

Консолидация – изменение срока действия уже выпущенных займов. Чаще практикуется увеличение срока погашения облигаций, например, с целью экономии эмиссионных издержек при альтернативных новых эмиссиях. При увеличении срока обращения осуществляется перенос предстоящих в скором времени платежей на отдаленное будущее, а долг из краткосрочного превращается в долгосрочный или бессрочный. Чаще всего консолидация проводится одновременно с унификацией займов, в результате чего образуется консолидированный, или фундированный, долг. Это долгосрочный государственный долг, образовавшийся в результате консолидации краткосрочного и среднесрочного долга. Консолидация в виде сокращения срока действия облигаций может предусматривать компенсации для инвесторов.

Отсрочка погашения займа означает передвижение сроков погашения на будущие периоды. В этом она сходна с консолидацией. Однако отличие от консолидации в том, что, как правило, прекращаются и выплаты доходов. Отсрочка обычно является сигналом финансовой неустойчивости государства как должника. Однако кредиторы зачастую вынуждены согласиться на условия отсрочки. Из современной мировой практики можно привести пример Греции, Кипра.

Реструктуризация долга – погашение долговых обязательств с одновременным осуществлением заимствований в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долгов и сроков их погашения.

Аннулирование государственного долга, или дефолт, – полный отказ государства от обязательств по выпущенным займам. По сути, это признак финансовой несостоятельности и недееспособности страны как суверенного заемщика. Это экстраординарный наряду с отсрочкой метод урегулирования долга. Он ведет к серьезным репутационным потерям страны-заемщика. Аннулирование государственного долга в ряде случаев является спутником радикальной смены политической власти, например, аннулирование долга царского и Временного правительств России с 1 декабря 1917 г.

Все эти методы в той или иной степени используются в российской практике. К примеру, основная часть задолженности РФ перед Лондонским клубом кредиторов (24 млрд долл. из 32 млрд долл.) в 1996 г. была успешно реструктуризирована путем переоформления в синдицированный кредит сроком на 25 лет, под который были выпущены еврооблигации с 7-летним льготным периодом.