Учет расходов на оплату труда работников бюджетной сферы

Размеры оплаты труда работников бюджетной сферы зависят от их квалификации, сложности, количества, качества и условий выполняемой работы. В определенных случаях им устанавливаются компенсационные и стимулирующие выплаты. В общем виде условия оплаты труда работников бюджетного сектора определены положениями ст. 135 и 144 Трудового кодекса РФ, согласно которым системы оплаты труда устанавливаются для работников:

- федеральных учреждений - федеральными законами и иными нормативными правовыми актами РФ;

- государственных учреждений субъектов РФ - законами и иными нормативными правовыми актам субъектов РФ;

- муниципальных учреждений - нормативными правовыми актами органов местного самоуправления.

Конкретные условия оплаты труда работников каждого учреждения могут быть определены коллективным договором и локальными нормативными актами на основе положений федерального законодательства и законодательства субъекта РФ.

Положение об оплате труда и материальном стимулировании является инициативным локальным нормативным актом учреждения. В учреждении федерального уровня разработка положения об оплате труда осуществляется в соответствии с приказом Минздравсоцразвития России от 14 августа 2008 г. № 425н "Об утверждении Рекомендаций по разработке федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета примерных положений об оплате труда работников подведомственных федеральных бюджетных учреждений" (далее - Рекомендации).

Положение об оплате труда с учетом Рекомендаций должно состоять из нескольких разделов.

"Общие положения" содержат обобщенное описание применяемой системы оплаты труда и ее основных элементов, а также краткую характеристику системы оплаты труда, применяемой для отдельных категорий работников; действующие нормативные правовые акты по оплате труда, отражающие специфику видов экономической деятельности учреждения.

"Порядок и условия труда". В соответствии с приказом Минздравсоцразвития России от 6 августа 2007 г. № 525 "О профессиональных квалификационных группах и утверждении критериев отнесения профессий рабочих и должностей служащих к профессиональным квалификационным группам" все должности, применяемые в бюджетной сфере, должны быть сгруппированы в профессионально-квалификационные группы (ПКГ). Критерии отнесения должностей к ПКГ приведены в данном приказе.

Размеры повышающих коэффициентов к минимальным окладам (ставкам) по соответствующими ПКГ рассчитываются на основе осуществления дифференциации типовых должностей, включаемых в штатное расписание бюджетных учреждений, соответствующих уставным целям федеральных бюджетных учреждений и содержащихся в соответствующих разделах Единого тарифно-квалификационного справочника работ и профессий рабочих и Единого квалификационного справочника должностей руководителей, специалистов и служащих.

Дополнительно в данном разделе должны быть раскрыты: - критерии установления и размеры выплат компенсационного характера в соответствии с их перечнем, утвержденным приказом Минздравсоцразвития России от 29 декабря 2007 г. № 822 "Об утверждении Перечня видов выплат компенсационного характера в федеральных бюджетных учреждениях и Разъяснения о порядке установления выплат компенсационного характера в федеральных бюджетных учреждениях" (за счет всех источников финансирования). Выплаты компенсационного характера предусматриваются работникам, занятым на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда; за работу в местностях с особыми климатическими условиями; за работу в условиях, отклоняющихся от нормальных (при выполнении работ различной квалификации, совмещении профессий (должностей), сверхурочной работе, работе в ночное время и при выполнении работ в других условиях, отклоняющихся от нормальных); за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами;

- конкретные размеры выплат стимулирующего характера в соответствии с их перечнем, утвержденным приказом Минздравсоцразвития России от 29 декабря 2007 г. № 818 "Об утверждении Перечня видов выплат стимулирующего характера в федеральных бюджетных учреждениях и Разъяснения о порядке установления выплат стимулирующего характера в федеральных бюджетных учреждениях" (за счет всех источников финансирования), критерии их установления. Данные выплаты определяются учреждениями самостоятельно в пределах фонда оплаты труда и предусматриваются:

а) за качество выполняемых работ;

б) за интенсивность и высокие результаты работы;

в) за стаж непрерывной работы, выслугу лет;

г) в виде премий по итогам работы.

"Условия оплаты труда руководителя учреждения, его заместителей, главного бухгалтера". В данном разделе должен быть раскрыт порядок оплаты труда руководителей учреждений в соответствии с приказом Минздравсоцразвития России от 8 апреля 2008 г. № 167н "Об утверждении Порядка исчисления размера средней заработной платы для определения размера должностного оклада руководителя федерального бюджетного учреждения, его заместителей, главного бухгалтера"; установление размеров окладов и порядок их индексации, размеры и условия осуществления выплат компенсационного и стимулирующего характера.

"Другие вопросы оплаты труда" либо "Заключительные положения". В заключительных положениях необходимо рассмотреть другие вопросы, связанные с оплатой труда работников: условия и размеры оказания материальной помощи, права руководителей филиалов и пр.

При разработке Положения об оплате труда с учетом Рекомендаций необходимо учитывать, что минимальный размер оплаты труда не может быть ниже установленного федеральным законодательством уровня.

Следует подчеркнуть еще раз, что в каждом субъекте РФ и каждом муниципальном образовании действуют собственные системы оплаты труда работников учреждений, финансируемых из региональных и местных бюджетов, основанные на федеральной методологии.

Начисление и выплата сумм заработной платы и денежного довольствия в казенных учреждениях учитывается на счетах:

- 030211000 - "Расчеты по заработной плате";

- 030212000 - "Расчеты по прочим выплатам".

Перечень видов расходов по КОСГУ 211 приведен в приложении 1 к данному пособию.

По начислениям и перечислениям заработной платы работникам учреждений, вознаграждений по договорам гражданско-правового характера, выполняются следующие бухгалтерские записи (табл. 5.15).

Таблица 5.15. Типовые бухгалтерские записи по начислениям, перечислениям заработной платы работникам учреждений и вознаграждений по договорам гражданско-правового характера

|

ОГЛАВЛЕНИЕ операции |

Бухгалтерская запись |

||||

|

Дебет |

Кредит |

||||

|

Расчеты по начислению сумм заработной платы и иных выплат |

|||||

|

Начисление заработной платы сотрудникам учреждения, в том числе за первые три дня пособий по временной нетрудоспособности |

140120211 |

130211730 |

|||

|

Начисление компенсационных выплат работникам |

140120212 |

130212730 |

|||

|

Начисление стипендий |

140120290 |

130291730 |

|||

|

Начисление вознаграждения лицам, работающих по договорам гражданско-правового характера |

140120200 (по соответствующим КОСГУ расходов) |

1302хх730 |

|||

|

Удержание из начисленных выплат на основании исполнительного листа |

030211830 030213830 |

030403730 |

|||

|

Расчеты по перечислению сумм заработной платы и иных выплат на лицевые счета (банковские карты) работников на основании их письменных заявлений |

|||||

|

Удержание из заработной платы, прочих выплат, пособий работников перечисления на их лицевые счета работников в кредитных учреждениях |

0302хх830 |

030403730 |

|||

|

Перечисление на лицевые счета (банковские карты) работников причитающихся им сумм заработной платы и иных выплат |

030403830 |

130405200 |

|||

|

Начисление процентов при задержке выплат, начисленных в пользу сотрудника в соответствии с законодательством |

140120290 |

130291730 |

|||

|

Расчеты с депонентами |

|

||||

|

Депонирование заработной платы, прочих выплат, пособий, выплат по договорам гражданско-правового характера |

0302хх830 |

030402730 |

|

||

|

Выплата депонированных сумм через кассу учреждения |

030402830 |

020134610 |

|

||

|

Перечисление депонированных сумм на банковские счета работников |

130402830 |

130405200 (по соответствующим КОСГУ расходов) |

|

||

Основанием для начисления заработной платы являются:

- табель учета рабочего времени (ф. 0301008) (при автоматизированном способе начисления заработной платы);

- табель учета использования рабочего времени и расчета заработной платы (ф. 0504421).

При расчетах по оплате труда в случаях получения заработной платы через кассу применяются следующие первичные учетные документы.

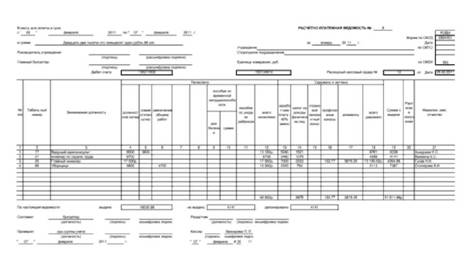

1. Расчетно-платежная ведомость (ф. 0504401). Составляется по учреждению для отражения начисления заработной платы и выплат, произведенных работникам в течение месяца и причитающихся в окончательный расчет, удержанных из заработной платы налогов и других сумм, подписывается исполнителем и лицом, проверившим документ. Разрешение на выплату заработной платы осуществляется за подписью руководителя учреждения и главного бухгалтера. В централизованных бухгалтериях расчетно-платежная ведомость составляется раздельно на каждое обслуживаемое учреждение. Ведомость подписывает руководитель соответствующего учреждения, руководитель группы учета и исполнитель. Разрешение на выплату заработной платы оформляется подписью руководителя учреждения, при котором создана централизованная бухгалтерия.

2. Платежная ведомость (ф. 0504403). Применяется в случаях, когда разовые расчеты по заработной плате, при уходе в отпуск или увольнении не совпадают с составлением общего расчета, т.е. в межотчетный период.

Независимо от способа выдачи заработной платы (через кассу или специальные карточные счета) ежемесячное начисление заработной платы каждому работнику должно отражаться в карточке-справке (ф. 0504417). Она применяется для регистрации справочных сведений о работнике; об источниках начисленной заработной платы по видам; об удержанных суммах по видам; указывается сумма к выдаче. В карточке предусмотрено место для подклейки расчетных листков.

Пример 5.5

Начисление заработной платы за январь 2011 г. работникам учреждения представлено в расчетно-платежной ведомости (ф. 0504401):

Ашкурков Н. С. (должность - ведущий юрисконсульт), имеет одного ребенка; должностной оклад 9500 руб.; является внутренним совместителем - старшим преподавателем на кафедре менеджмента и права с окладом 3600 руб.;

Бахмина К. С. (должность - инженер по охране труда), должностной оклад 8700 руб.;

Гусев Н. Н. (должность - главный инженер) должностной оклад 17 500 руб., разведен, с заработной платы бухгалтерской службой удерживаются алименты согласно исполнительному листу в размере 25%, является членом профсоюзной организации учреждения;

Столярова К. И. (должность - уборщица служебных помещений). Должностной оклад 5800 руб. В январе убирала два участка, приказом руководителя определена доплата за увеличение объема работ в размере 4700 руб., имеет двоих детей и является единственным родителем.

При предоставлении отпуска, увольнении и в других случаях составляется записка- расчет об исчислении среднего заработка (ф. 0504425). Единый порядок исчисления размера средней заработной платы установлен ст. 139 Трудового кодекса РФ. В нем предусмотрены различные методики определения среднего заработка в зависимости от оснований для выплаты:

- при направлении работника в командировку, на повышение квалификации с отрывом от производства расчет средней заработной платы производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется заработная плата;

- для оплаты отпусков и выплаты компенсации за неиспользованные отпуска определяется средний дневной заработок за последние 12 календарных месяцев. Его расчет производится путем деления суммы начисленной заработной платы за последние 12 календарных месяцев на 12 и на 29,4 (среднемесячное число календарных дней).

При расчете средней заработной платы помимо положений Трудового кодекса РФ необходимо руководствоваться постановлением Правительства РФ от 24 декабря 2007 г. № 922 "Об особенностях порядка исчисления средней заработной платы". Пунктом 5 данного документа установлен порядок определения расчетного периода (12 календарных месяцев), в течение которого у работника были обоснованные отсутствия на работе. В этом случае количество дней расчетного периода определяется по формуле

где РП - расчетный период, дней; 29,4 - среднемесячное число календарных дней; ПКМ - количество полных календарных месяцев; Дк - количество календарных дней месяца, который отработан не полностью; Дотр - количество календарных дней, приходящихся на время, отработанное работником в данном месяце.

Пример 5.6

Работнику предоставлен отпуск продолжительностью 28 календарных дней с 10.03.2011 г. В расчетном периоде (01.03.2010 г. - 28.02.2011 г.) им предъявлен листок временной нетрудоспособности на период с 15 по 17 августа 2010 г., с 22 по 30 ноября 2010 г. он был в командировке.

В расчетном периоде работнику начислена заработная плата в сумме 98 000 руб. без учета выплат по временной нетрудоспособности и оплаты за дни пребывания в командировке. Последовательность определения суммы оплаты за дни очередного отпуска.

Шаг 1. Определение количества дней в расчетном периоде:

а) количество календарных дней, приходящихся на отработанное время в августе и ноябре 2010 г.:

Август (29,4 /31 день) х 28 дней = 26,6 дней; Ноябрь (29,4 / 30 дней) х 21 день = 20,6 дней;

б) количество дней в полностью отработанных месяцах: 29,4 х 10 мес. - 294 дня;

в) количество дней в расчетном периоде составит: 294 + 26,6 + 20,6 = 341,2 дня.

Шаг 2. Определение среднего заработка работника для расчета оплаты отпуска:

98 000 руб. / 341,2 дня = 287,22 руб.

Шаг 3. Начисление сумм оплаты за дни очередного отпуска: 287,22 руб. х 28 дней = 8042,16 руб.

В расчет среднедневного заработка текущие премии и вознаграждения включаются при условии их фактического начисления за расчетный период следующим образом:

- ежемесячные - не более одной за каждый месяц расчетного периода за одни и те же показатели, начисленные в расчетном периоде;

- за периоды работы - за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц, если продолжительность периода превышает расчетный.

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, учитываются независимо от времени начисления вознаграждения (п. 15 Положения об особенностях порядка исчисления средней заработной платы).

Обращаем ваше внимание на принятие к расчету премии по итогам работы за год. Если в учреждении она начисляется независимо от фактически отработанного времени (например, в фиксированной сумме), при расчете среднего заработка такую премию следует учесть пропорционально отработанному времени в периоде начисления.

Если расчетный период для отпуска отработан не полностью и премии начислены не пропорционально отработанному времени, при расчете суммы вознаграждения по итогам работы за год для включения в расчет отпускных следует руководствоваться формулой, приведенной в письме Минздравсоцразвития России от 26 июня 2008 г. № 2337-17:

где СПр - сумма премии по итогам работы за год, подлежащая включению в расчет среднего заработка; СПр^. - фактическая сумма премиальных выплат, подлежащих пересчету; Кнорм - количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели в расчетном периоде по норме; - количество рабочих дней по календарю пятидневной (шестидневной) рабочей недели в расчетном периоде по факту.

Пример 5.7

Работнику в ноябре 2010 г. была начислена годовая премия в сумме 15 000 руб. В соответствии с локальным актом учреждения она выплачивается без учета отработанного в 2010 г. времени. Учреждение работает по графику пятидневной рабочей недели. Работнику предоставлен очередной отпуск с 1 апреля 2011 г. на 28 календарных дней. Расчетный период для отпуска (с 01.04.201 0 г. по 31.03.2011 г.) отработан не полностью (с 14 по 30 июня 2010 г. работник был болен). В расчетном периоде работнику начислена заработная плата в сумме 118 000 руб. с учетом премии, но без учета выплат по временной нетрудоспособности. Для расчета суммы премии, подлежащей включению в расчет среднего заработка для начисления отпускных сумм, осуществляются следующие шаги.

Шаг 1. Определение количества фактических рабочих дней в расчетном периоде для перерасчета суммы премии.

Шаг 2. Определение общего количества рабочих дней расчетного периода по норме. В нашем случае оно составляет 249 дней. Шаг 3. Определение суммы годовой премии для включения ее в расчет среднего заработка: 14 216,87 руб. (15 000 руб. / 249 раб. дн.) х 236 раб. дн.

Шаг 4.Определение базовой суммы для расчета среднедневного заработка:118 000 руб. - 15 000 руб. + 14 261,87 руб. = 117 261,87 руб.

Последующие шаги идентичны примеру 5.6.

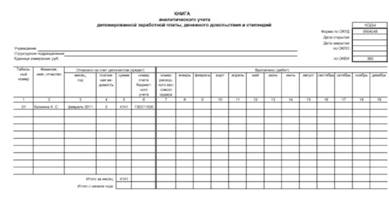

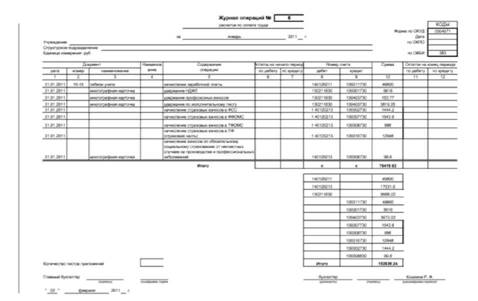

Аналитический учет расчетов по оплате труда ведется в Журнале операций расчетов по оплате труда.

Ниже приведены примеры заполнения форм первичных учетных документов и регистров бюджетного учета по начислению заработной платы, удержаний из нее и начисление страховых взносов (данные из примеров 5.5 и 5.8).

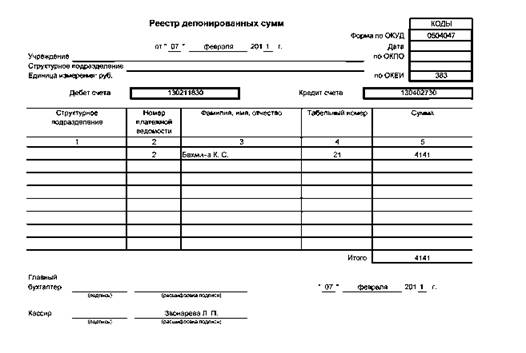

Реестр депонированных сумм (ф. 0504407):