Теория структуры капитала Модильяни и Миллера с налогами

Выводы знаменитой работы ММ 1958 г. сформулированы для идеальных рынков капитала, на которых не существует никаких форм налогообложения. Однако в 1963 г. в статье "Налог на прибыль корпорации и стоимость капитала: корректировка теории"[1] они включили в рассмотрение параметр налогообложения прибыли компаний, оставив все предпосылки первой работы без изменений. Оказалось, что это новое допущение совершенно меняет выводы, и с ростом долговой нагрузки стоимость компании изменяется, и даже больше – она растет.

Новые выводы ММ во многом связаны с тем, что при привлечении заемного финансирования компания получает преимущество – налоговый щит, возникающий вследствие того, что проценты относят на расходы, а это снижает величину налогооблагаемой прибыли и сумму выплаченных налогов.

Общая сумма процентных выплат по долгу объемом D с процентной ставкой  составит

составит

Тогда налоговый щит (налоговая экономия) будет равен

где t – предельная ставка налога на прибыль корпораций.

Определим приведенную стоимость налоговой защиты. Поскольку налоговый щит компания может получать в течение всего времени, на который привлекает долг, денежному потоку, возникающему от налогового щита, присущ тот же уровень риска, что и самому долгу компании. Как помним из предпосылок, долг компании лишен риска. Итак, денежный поток, связанный с налоговой экономией но долгу, должен быть продисконтирован по ставке  :

:

Теперь сформулируем новую теорему с учетом налогообложения.

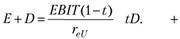

Теорема ММ-1 с налогами. Стоимость левериджированной компании  класса риска k равна сумме стоимости нелевериджированной компании

класса риска k равна сумме стоимости нелевериджированной компании  того же класса риска и приведенной стоимости налогового щита (tD):

того же класса риска и приведенной стоимости налогового щита (tD):

(10.7)

(10.7)

Как очевидно из формулы, существует прямая зависимость между стоимостью левериджированной компании и уровнем долга, и чем выше долговая нагрузка, тем выше стоимость компании. Поэтому наилучшим выбором является использование в финансировании 100% заемных средств, что обеспечит максимальную стоимость компании.

Доказательство теоремы ММ-1 с налогами. В своей работе ММ приводят арбитражное доказательство. Мы будем использовать более простое теоретическое обоснование выводов теоремы.

Пусть левериджированная компания принадлежит классу риска k и ее активы генерируют доход, равный EBIT. Тогда инвесторы, вложившие средства в собственный и заемный капитал компании, получат следующий денежный поток:

(10.8)

(10.8)

Раскрыв скобки в выражении (10.8), получим:

(10.9)

(10.9)

С точки зрения инвестора, данный денежный поток состоит из двух компонентов: неопределенного потока ЕВIТ( 1 – t) и гарантированного потока по долговым обязательствам

Стоимость нелевериджированной компании в модели определяется как бессрочная рента потока ее прибыли после налогообложения  , а в качестве ставки дисконтирования используется стоимость собственного капитала

, а в качестве ставки дисконтирования используется стоимость собственного капитала  :

:

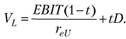

Согласно ММ, денежный поток для акционеров финансово зависимой компании имеет тот же риск, что и у финансово независимой компании. Поэтому в расчете стоимости левериджированной компании мы будем дисконтировать прибыль, полученную акционерами, по ставке  . Второе слагаемое в формуле (10.9) мы будем дисконтировать по ставке rd которая соответствует требуемой доходности гарантированного денежного потока по долговым обязательствам компании и не изменяется, т.е. не зависит от размера долга. В результате стоимость левериджированной компании будет равна

. Второе слагаемое в формуле (10.9) мы будем дисконтировать по ставке rd которая соответствует требуемой доходности гарантированного денежного потока по долговым обязательствам компании и не изменяется, т.е. не зависит от размера долга. В результате стоимость левериджированной компании будет равна

(10.10)

(10.10)

Итак, теорема доказана.

Привлечение долга, согласно ММ, позволяет повысить стоимость компании, так как проценты снижают налогооблагаемую прибыль, поэтому инвесторы получают бо́льшую долю операционной прибыли компании. Проиллюстрируем данное утверждение на примере.

Пример 10.2. Рассмотрим две компании, у первой из них – компании U – нет заемных источников финансирования, а у компании L есть облигации, купонные платежи по которым составляют 800 ден. ед. Данные компании относятся к одному классу риска, и инвесторы ожидают одинаковую прибыль до выплаты процентов (EBIT) в размере 5000 ед. Компании платят налог на прибыль по ставке 20%.

1. Определите денежный поток для держателей акций и долговых обязательств для компаний U и L.

2. Предполагая, что компания U по-прежнему остается нелевериджированной, а компания L в результате использования большего объема заемного капитала выплачивает купонные платежи в объеме 1500 ден. ед., определите денежный поток для держателей акций и долговых обязательств для этого случая.

Решение

1. Используя упрощенную схему расчета прибыли, которая представлена на рис. 9.6, определим для каждой компании денежные потоки для акционеров и держателей облигаций (табл. 10.1).

Таблица 10.1

К примеру 10.2, случай 1

|

Показатель |

Фирма U |

Фирма L |

|

EBIT |

5000 |

5000 |

|

Купонные выплаты по облигациям |

0 |

800 |

|

Прибыль до выплаты налогов |

5000 |

4200 |

|

Налог на прибыль 20% |

1000 |

840 |

|

Чистая прибыль акционеров |

4000 |

3360 |

|

Общая прибыль акционеров и держателей облигаций |

4000 |

800 + 3360 = 4160 |

|

Налоговая защита по процентным платежам |

- |

160 (= 0,2 -800) |

Таким образом, денежные потоки компании L выше денежных потоков компании U на величину налогового щита: 160 = 0,2 • 800. В результате стоимость левериджированной компании, рассчитанная как сумма долга и собственного капитала по рыночной оценке, будет выше, чем стоимость нелевериджированной компании на приведенную стоимость налоговой защиты.

2. Ясно также, что по мере увеличения заемного капитала денежные потоки инвесторов и акционеров также возрастают, а причина прежняя – рост приведенной стоимости налоговой защиты (табл. 10.2).

Таблица 10.2

К примеру 10.2, случай 2

|

Показатель |

Фирма U |

Фирма L |

|

EBIT |

5000 |

5000 |

|

Проценты, выплаченные держателям облигаций |

0 |

1500 |

|

Доналоговая прибыль |

5000 |

3500 |

|

Налог на прибыль 25% |

1000 |

700 |

|

Чистая прибыль акционеров |

4000 |

2800 |

|

Общая прибыль акционеров и держателей облигаций |

4000 |

1500 + 2800 = 4300 |

|

Налоговая защита по процентным платежам |

300 (= 0,2 • 1500) |

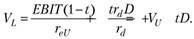

Теорема ММ-2 с налогами. Стоимость собственного капитала левериджированной компании, относящейся к классу риска к, равна стоимости собственного капитала нелевериджированной компании того же класса риска  и премии за риск:

и премии за риск:

(10.11)

(10.11)

где t – предельная ставка налога на прибыль корпораций, все остальные обозначения идентичны формуле (10.5).

Премия за риск в данной модели отличается от премии во второй теореме ММ без налогов на величину (1 – t), поэтому с увеличением ставки налогообложения прибыли компаний премия за риск будет снижаться.

Доказательство теоремы ММ-2 с налогами. Данное доказательство по сути не отличается от доказательства второй теоремы ММ при отсутствии налогов за исключением учета налогов.

Итак, стоимость собственного капитала финансово зависимой компании равна

откуда получаем:

(10.12)

(10.12)

В формуле (10.10) мы нашли, что

Поскольку , то

, то

Сделаем небольшое преобразование:

Подставим полученное выражение в (10.12):

После дальнейших преобразований получим

В результате приходим к искомому равенству:

Теорема доказана.

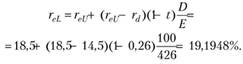

Пример 10.3. Корпорации "Магистраль" и "Трасса", относящиеся к одному классу риска, занимаются строительством дорог и мостов. Активы указанных компаний генерируют прибыль до выплаты процентов и налогов в размере 125 млн руб. "Магистраль" не прибегает к использованию заемных источников финансирования в отличие от корпорации "Трасса", у которой есть облигационный заем, рыночная стоимость которого составляет 100 млн руб., купонная ставка – 14,5%. Налог на прибыль корпораций составляет 26%. Акции корпорации "Магистраль" активно продаются на рынке, их требуемая доходность составляет 18,5%. Все предпосылки модели Модильяни – Миллера с учетом корпоративных налогов сохраняются. Рассчитайте в соответствии с моделью Модильяни – Миллера:

а) стоимости капитала корпораций "Магистраль" и "Трасса";

б) требуемую доходность по акциям корпорации "Трасса".

Решение

а) Сначала рассчитаем стоимость нелевериджированной компании "Магистраль":

Согласно теореме ММ-1 с учетом налогов определим стоимость компании "Трасса":

б) Теперь рассчитаем требуемую доходность по акциям компании "Трасса". Нам известно, что стоимость долга млн руб. Тогда стоимость собственного капитала найдем путем вычитания из общей стоимости компании се долга и получим

млн руб. Тогда стоимость собственного капитала найдем путем вычитания из общей стоимости компании се долга и получим

Используя формулу теоремы ММ-2 с налогами, получим