Теория структуры капитала Миллера с учетом личных налогов

Мертон Миллер в 1977 г. опубликовал работу "Налоги и долги"[1], в которой продолжалось исследование структуры капитала, но теперь с учетом личных подоходных налогов. Действительно, выпуская ценные бумаги, компания надеется разместить их среди множества инвесторов, которым важно, какой налог они заплатят с полученного дохода по ценной бумаге. Например, если налог на купонный доход слишком высок, то у инвестора будет меньше желания покупать облигации. Инвесторам важен чистый доход, который они способны получить с учетом налогообложения. Если личный подоходный налог на облигации выше, чем личный подоходный налог на акции, то компании придется существенно повысить доход по облигациям, чтобы облигации были столь же привлекательны, что и акции. В противном случае инвесторы не захотят их покупать.

Введем ключевые обозначения. М. Миллер включает в анализ личные подоходные налоги с дохода от обыкновенных акций со ставкой Те и личный подоходный налог с дохода по облигациям со ставкой  . Но поскольку доход на акции поступает в форме дивидендов и прироста капитала, то ставка налога от обыкновенных акций

. Но поскольку доход на акции поступает в форме дивидендов и прироста капитала, то ставка налога от обыкновенных акций  – это средневзвешенная ставка налога на дивиденды и на прирост капитала. Например, если дивиденды составляют 25% чистой прибыли компании, а остальные 75% реинвестируются, при этом налог на дивидендный доход равен 13%, а налог на прирост капитала – 20%, то

– это средневзвешенная ставка налога на дивиденды и на прирост капитала. Например, если дивиденды составляют 25% чистой прибыли компании, а остальные 75% реинвестируются, при этом налог на дивидендный доход равен 13%, а налог на прирост капитала – 20%, то

Налоги: неизбежны и разнообразны

В современном мире без налогов невозможно представить себе ни теорию, ни практику. Помимо множества привычных, существуют также необычные налоги. Лидером по нестандартным налогам является США. Например, в США в штате Нью-Йорк есть налог на бейглы – пышные бублики: как-то улучшать их или урезать – себе дороже, а классические бейглы налоговиков не интересуют. Здесь же следует упомянуть канзасский налог на полеты на воздушном шаре или на чернику в штате Мэн. Есть налоги и более экзотичные. В Гвинее действует налог на мир, за каждый год без войны. В Венеции – на тень, за тенты кафе и магазинов, которые не дают солнечным лучам добраться до городской земли. В заключение упомянем так называемый гипсовый налог в Австрии, который взимается за каждый спуск с горы на лыжах. Правда, доходы от его поступлений идут на финансирование медицинских клиник.

М. Миллер исходит из предпосылки, что часть операционной прибыли {EBIT) поступает к инвесторам в виде процентных платежей по заемному капиталу либо в виде дивидендов или прироста капитала по акциям. Прежде чем попасть к инвесторам, денежные потоки сокращаются на налоговые выплаты государству. В таком случае акционерам левериджированной компании достанется доход, который формируется после выплаты процентов по кредитам, налога на прибыль корпораций, а также личного подоходного налога по акциям. Таким образом, денежный поток, достающийся акционерам, составит

(10.13)

(10.13)

где I – процентные выплаты по заемному финансированию;  – ставка налога на прибыль корпорации;

– ставка налога на прибыль корпорации;  – ставка личного подоходного налога от обыкновенных акций.

– ставка личного подоходного налога от обыкновенных акций.

Кредиторам причитаются проценты по долгам компании, и с учетом налогообложения их денежный поток равен

(10.14)

(10.14)

где  – ставка личного подоходного налога с дохода от облигаций.

– ставка личного подоходного налога с дохода от облигаций.

Если у компании нет заемного финансирования и связанных с этим процентных платежей, то акционеры получат денежный поток в размере

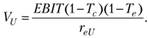

Поскольку данный денежный ноток носит бессрочный характер, стоимость нелевериджированной компании можно найти по формуле

(10.15)

(10.15)

Теперь нам нужно определить стоимость левериджированной компании, которая зависит от дисконтированных денежных потоков, поступающих акционерам и кредиторам. Данные потоки носят бессрочный характер. Определим суммарный денежный поток, поступающий акционерам и кредиторам компании как сумму выражений (10.13) и (10.14):

Раскрыв скобки, получим:

(10.16)

(10.16)

Данный денежный поток является постоянным и бесконечным, поэтому для расчета стоимости компании применим к нему формулу бессрочной ренты. При этом первое слагаемое в формуле (10.16) – это денежный поток акционеров нелевериджированной компании, поэтому будем дисконтировать сто по ставке  . Что касается двух остальных слагаемых, то они связаны с выплатами по заемному финансированию. Как отмечалось при анализе налогового щита, данный денежный поток имеет ту же продолжительность, что долг компании и те же риски, поэтому продисконтируем его по ставке

. Что касается двух остальных слагаемых, то они связаны с выплатами по заемному финансированию. Как отмечалось при анализе налогового щита, данный денежный поток имеет ту же продолжительность, что долг компании и те же риски, поэтому продисконтируем его по ставке  :

:

Поскольку первое слагаемое есть стоимость нелевериджированной компании, как ясно из формулы (10.15), то получим:

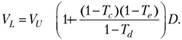

Поскольку кредиторы получают бессрочные процентные платежи после налогообложения, то выражение  есть рыночная оценка долга компании. Теперь получим

есть рыночная оценка долга компании. Теперь получим

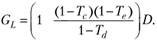

При этом выигрыш от заемного финансирования  выражен следующим образом:

выражен следующим образом:

М. Миллер также сформулировал важные следствия.

1. Если все налоговые ставки равны нулю  , то получается вариант модели ММ без учета налогов, выигрыш от заемного финансирования равен нулю, и структура капитала не оказывает влияния на стоимость компании.

, то получается вариант модели ММ без учета налогов, выигрыш от заемного финансирования равен нулю, и структура капитала не оказывает влияния на стоимость компании.

2. Если ставка личного подоходного налога на доход от облигаций равна ставке личного налога на доход по акциям  , то выигрыш от заемного финансирования тот же, что получен в теореме ММ с налогами, а именно –

, то выигрыш от заемного финансирования тот же, что получен в теореме ММ с налогами, а именно –  .

.

3. Если ставка налога на доход от акций ниже ставки налога на доход от облигаций  , выигрыш от левериджа становится меньше величины

, выигрыш от левериджа становится меньше величины

4. Если налоговые ставки таковы, что они удовлетворяют уравнению  , то сложившаяся дифференциация налогов в экономике уравновешивает выгоды от использования собственного и заемного капитала и инвестор несет одинаковые налоговые выплаты что по акциям, что по долговым обязательствам. Компании в этом случае не могут получать какие-либо выгоды от собственного или заемного капитала, поэтому структура капитала не оказывает влияние на ее стоимость.

, то сложившаяся дифференциация налогов в экономике уравновешивает выгоды от использования собственного и заемного капитала и инвестор несет одинаковые налоговые выплаты что по акциям, что по долговым обязательствам. Компании в этом случае не могут получать какие-либо выгоды от собственного или заемного капитала, поэтому структура капитала не оказывает влияние на ее стоимость.

М. Миллер отмечает, что если государство будет в широких пределах варьировать величину ставок  , то выигрыш от заемного финансирования можно свести к нулю или вовсе сделать его отрицательным. Вместе с тем важным выводом Миллера является то, что если собственники компании имеют возможность увеличить свое богатство путем замены долговых обязательств акциями и наоборот, то это будет выводить рынок из равновесия. Если налогообложение дает преимущества для акционеров, то доходность акций будет более высокой по сравнению с облигациями, а имущественное положение акционеров улучшится. Но равновесие восстановится, и это будет служить стимулом к наращиванию уже заемного капитала, несмотря на возможный риск банкротства или необходимость выплаты процентов.

, то выигрыш от заемного финансирования можно свести к нулю или вовсе сделать его отрицательным. Вместе с тем важным выводом Миллера является то, что если собственники компании имеют возможность увеличить свое богатство путем замены долговых обязательств акциями и наоборот, то это будет выводить рынок из равновесия. Если налогообложение дает преимущества для акционеров, то доходность акций будет более высокой по сравнению с облигациями, а имущественное положение акционеров улучшится. Но равновесие восстановится, и это будет служить стимулом к наращиванию уже заемного капитала, несмотря на возможный риск банкротства или необходимость выплаты процентов.

Рассмотрим пример расчета стоимости компании и проанализируем влияние различных форм налогообложения на выгоды заемного финансирования в рамках модели Миллера.

Пример 10.4. Корпорации "Технологический альянс" и "Надежные машины" успешно работают в машиностроительной отрасли. При этом государство оказывает помощь корпорации "Технологический альянс", и она полностью финансирует свою охранную деятельность и исследования за счет собственных средств. Требуемая доходность по акциям этой корпорации 14%. В то же время корпорации "Надежные машины" требуются значительные финансовые ресурсы, и она выпустила облигации рыночной стоимостью 250 млн руб. Обе корпорации давно известны на рынке и имеют отличную репутацию. Ежегодно корпорация "Падежные машины" выплачивает 35 млн руб. инвесторам в качестве купонных платежей по облигациям. Инвесторы имеют одинаковые оценки ожидаемых EBIT компаний на уровне 420 млн руб. Ставка налога на корпорации составляет 26%, налог на личный доход от владения акциями – 30%, а личный доход от предоставления займов облагается по ставке 20%. Все допущения модели Модильяни – Миллера сохраняются. В соответствии с моделью Миллера проведите следующие расчеты:

а) найдите стоимость корпорации "Технологический альянс";

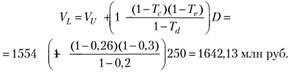

б) найдите стоимость корпорации "Надежные машины";

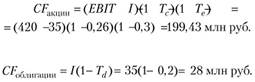

в) для корпорации "Надежные машины" найдите денежный поток, который получат акционеры и держатели облигаций с учетом всех налогов;

г) предположим, что налог на прибыль корпораций остался на уровне 26%. Какой должна быть величина налога на личный доход от владения акциями, чтобы структура финансирования не влияла на стоимость корпорации (т.е.  )?

)?

Налог на доход от предоставления займов повышается до 34%;

д) предположим, что в силу налоговой реформы ставки налогов на личный доход от владения акциями и доход от предоставления займов существенно сократились и равны 15%. Найдите стоимость корпораций "Технологический альянс" и "Надежные машины" в этом случае;

е) найдите, чему равна стоимость анализируемых корпораций, если все налоги равны нулю.

Решение

а) Рассчитаем стоимость корпорации "Технологический альянс":

б) Стоимость корпорации "Надежные машины" составит

в) Денежный поток, который получат акционеры и держатели облигаций корпорации "Надежные машины" с учетом всех налогов:

г) Если  , то

, то

Нам нужно отсюда найти ставку налога на личный доход по акциям:

д) Стоимость компании "Технологический альянс"

Для формулы стоимости корпорации "Надежные машины" можно заметить, что числитель и знаменатель сокращаются на (1 – 0,15), и поэтому стоимость компании можно рассчитать точно так же, как в модели ММ с налогами:

е) Когда налогов нет, то мы приходим к первой теореме ММ без налогов, поэтому

В последующие 50 лет после выхода работ ММ ученые пытаются ослабить одну за другой предпосылки и получают достаточно интересные выводы. Однако всем последователям ММ повезло в том, что авторы первой работы четко описали условия, в которых структура капитала не влияет на стоимость компании. В дальнейшем требовалось только вносить в этот "идеальный мир" ММ несовершенства, которые характерны для мира реального: асимметрию информации, высокие издержки на процедуру банкротства, агентские конфликты и др. Так появились компромиссные модели (учитывающие наличие агентских конфликтов и издержек банкротства), теории влияния асимметрии информации на структуру капитала (сигнальные модели, теория иерархии, гипотеза отслеживания рынка), модели стейкхолдеров, модели влияния конкурентного окружения на формирование структуры капитала и др. Далее в этой главе мы разберем наиболее важные теории, возникшие после публикации знаменитой работы ММ.