Технологии определения финансовой устойчивости, ликвидности, платежеспособности компании

О чем пойдет речь

• Как осуществляется мониторинг финансовой устойчивости и кредитоспособности компании?

• Что такое ликвидность и как ее оценить?

• Каковы возможности коэффициентного анализа ликвидности?

• Как управлять ликвидностью и платежеспособностью?

Как осуществляется мониторинг финансовой устойчивости и кредитоспособности компании?

Понятие финансовой устойчивости (финансового равновесия), как правило, связывают с управлением капиталом. Оно показывает степень использования заемного финансирования, степень защиты кредиторов от невыплаты обязательств и собственников от потери имущества. Определение уровня финансовой устойчивости организации – неотъемлемая часть ранней диагностики и предотвращения кризиса и банкротства, а финансовое оздоровление организации зачастую напрямую связано с возможностью использовать заемные средства. В основе оценки финансовой устойчивости и кредитоспособности организации обычно лежат следующие показатели (табл. 4.6).

Таблица 4.6

Индикаторы финансовой устойчивости и кредитоспособности

|

Показатели |

Возможная интерпретация и комментарии |

|

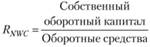

Коэффициент обеспеченности оборотных активов собственными оборотными средствами (Net Working Capital Ratio, Rnwc)

|

Характеризует долю финансирования за счет собственных оборотных средств, уровень независимости текущей деятельности организации от внешних заимствований. Минимально допустимое значение данного коэффициента равно 0,1. Длительное сохранение отрицательного значения RNWC свидетельствует об угрозе банкротства, полной зависимости от кредиторов. В российской практике отрицательное значение коэффициента может свидетельствовать как о серьезных проблемах компании, так и о непродуманной учетной политике (неправильной оценке первого раздела баланса, искажением реальной величины прибыли в третьем разделе и т.д.) |

|

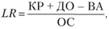

Коэффициент долгосрочного финансирования оборотных активов (Liquidity Ratio, LR)

где КР – капитал и резервы; ДО – долгосрочные обязательства; ВА – внеоборотные активы; ОС – оборотные средства |

Если у компании имеются долгосрочные обязательства, то обычно считается, что часть из них идет на финансирование оборотного каптала, и поэтому они могут быть приравнены к собственным источникам. Во внутреннем анализе LR целесообразно использовать для контроля устойчивости при подготовке крупных инвестиционных проектов, при обосновании решений по увеличению собственного капитала. В стабильной экономике отрицательное значение LR возможно лишь в коротком интервате времени в конкретной ситуации, например, при реализации крупного инвестиционного проекта |

|

Коэффициент обеспеченности запасов собственными оборотными средствами (Inventory Net Working Capital Ratio, RINWC)

|

Характеризует долю финансирования запасов организации за счет собственных средств. Обычно считается, что нормальное значение коэффициента равно 0,5. Банки предпочитают кредитовать организации, в которых не менее половины стоимости запасов сырья и вложений в незавершенное производство покрывается собственными средствами. Однако, учитывая то, что в реальной российской экономике этот показатель часто отрицательный, данный норматив вряд ли можно рассматривать как ориентир для деятельности организаций в настоящее время |

|

Коэффициент соотношения заемных и собственных средств, плечо финансового рычага (Dept/Equity Ratio, D/E)

|

Всегда включается в оценку кредитоспособности, обычно банки устанавливают предельное соотношение, кредитование выше которого приведет к повышению риска. При достижении этого соотношения говорят о полной кредитоемкости организации, при более низком соотношении – о наличии кредитного потенциала. Для оценки величины собственного капитала практикуют не только учетную, но и рыночную оценку, что позволяет более точно оценить перспективы погашения долга и стоимость залога. При этом используются понятия: левередж бухгалтерский (Debt/Equity, D/E), левередж рыночный (Debt/Market Enteipiise Value, RD/Eм- Во внутреннем анализе коэффициент позволяет осуществлять стратегический контроль финансовой независимости. В предбанкротном состоянии он всегда больше единицы, что подтверждает проблемы с погашением обязательств |

|

Модификации D/E: • соотношение долга и общей капитализации (Total Debt/ Total Capitalization)-, • соотношение долга и рыночной капитализации ( Total Debt/Market Capitalization) |

Эти показатели практически дают ту же информацию, что и левередж, рассчитанный по балансу и по рыночной оценке, однако здесь используется терминология, с которой читателю полезно ознакомиться. Под общей капитализацией понимается общая стоимость долга и собственного капитала по балансу (Total Capitalization = Total Debt + Total Value Of Book Equity) Под рыночной капитализацией понимается сумма долга и рыночной стоимости акций |

|

Коэффициент покрытия процентных расходов за счет суммы операционной прибыли и амортизации

В формуле искомый показатель повторяет числитель КEBITDA |

Позволяет оценить кредитоспособность на основе приблизительной оценки денежного потока компании. EBITDA более полно свидетельствует о финансовой стабильности компании, возможности рассчитаться по долгам, чем прибыль или выручка. Однако EBITDA больше подходит для компаний с большими материальными активами и амортизацией, т.е. годится не для всех отраслей. Иногда EBITDA становится чуть ли не единственным показателем, которым оперируют менеджеры и собственники. Но ориентация только на один показатель может привести к ошибкам |

|

Коэффициент финансовых затрат (Financial Cost Ratio, FCR)

|

Позволяет определить, какая доля дохода после обязательных платежей (EBIT) пойдет на выплату процентов по кредиту. Показатель важен как компании-заемщику, так и банку-кредитору, так как помогает определить возможность и целесообразность брать (выдавать) кредит |

Для более полной оценки финансовой независимости и возможности финансового оздоровления возможен также мониторинг таких показателей, как: доля долгосрочных кредитов в общей задолженности или в источниках имущества; доля краткосрочных обязательств перед банками в общей задолженности или в источниках имущества; доля кредиторской задолженности в общей задолженности или в источниках имущества; коэффициенты покрытия запасов "нормальными" источниками, финансовой устойчивости, маневренности, автономии. Однако эти показатели, как правило, являются вторичными по отношению к рассмотренным, читатель может ознакомиться с ними самостоятельно.

Пример 4.5

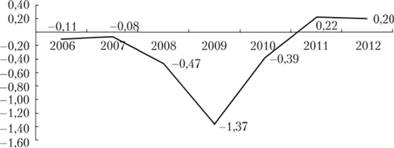

Проведенные расчеты свидетельствуют о неустойчивом финансовом положении ОАО "АвтоВАЗ" в 2006–2010 гг., отсутствии у компании собственного оборотного капитала (рис. 4.16). Тем не менее, с 2009 г. наблюдается постепенный рост коэффициента обеспеченности оборотных активов, который в 2011–2012 гг. имеет положительное значение, превышающее норматив в 2 раза. Однако следует отметить, что устойчивое положительное значение приобретает коэффициент LR, рассчитываемый с учетом долгосрочных заемных средств, а не RNWC, т.е. рост обеспеченности определяется беспроцентными займами от ГК "Ростехнологии".

Рис. 4.16. Коэффициент обеспеченности оборотных активов собственными оборотными средствами за период 2006–2012 гг.

Сама возможность получения подобных займов в кризисной ситуации, а также некоторые их особенности (беспроцентность, пролонгация сроков погашения до 2032 г.), безусловно, определяется значимостью ОАО "АвтоВАЗ", его отнесением к стратегическим, системообразующим предприятиям. Однако данные "вливания" пока лишь улучшили ряд финансово-экономических индикаторов компании, но не изменили существенно результативность ее деятельности (темпы роста фондоотдачи, выручки падают, доля рынка ОАО "АвтоВАЗ" сократилась в 2012 г. до исторического минимума). Динамика других показателей – обеспеченности запасов собственными средствами, маневренности – также определяется займами ГК "Ростехнологии".

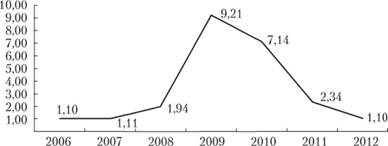

Мониторинг кредитоспособности ОАО "АвтоВАЗ" показывает, что максимальное увеличение плеча финансового левереджа наблюдалось в 2009 г., когда заемные средства более чем в 9 раз превышали собственные (рис. 4.17). Это объясняется как убытками по результатам 2009 г. (снижением собственного капитала), так и получением компанией кредитов от ГК "Ростехнологии". В посткризисный период наблюдается постепенное снижение показателя финансового левереджа как за счет получения прибыли и допэмиссии акций в 2012 г., так и за счет снижения долга. Тем не менее, понятно, что это искусственное поддержание кредитоспособности ОАО "АвтоВАЗ", на рыночных условиях для компании получать займы проблематично.

Рис. 4.17. Динамика коэффициента соотношения заемных и собственных средств за период 2006–2012 гг.

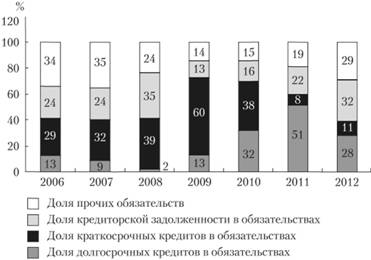

Если говорить о структуре долга (рис. 4.18), то, на первый взгляд, относительно высокая доля долгосрочных обязательств (28% в 2012 г.) свидетельствует о возможностях развития компании, однако это результат "нерыночной" поддержки через кредиты ГК "Ростехнологии". О нерыночном характере обязательств компании может говорить и высокая доля нерасшифрованных "прочих обязательств", колеблющаяся в посткризисный период от 15 до 29% и в отдельные годы превышающая все другие виды обязательств.

Рис. 4.18. Структура обязательств ОАО "АвтоВАЗ" за период 2006–2012 гг.