Существенность во внутреннем аудите

В теории и практике аудита понятие существенности является ключевым. Отметим, что в том или ином контексте существенность упоминается практически в каждом федеральном правиле (стандарте) аудиторской деятельности (ФПСАД). Кроме того, в нормативных документах по бухгалтерскому учету также приведено это понятие. Это свидетельствует о том, что на всех этапах аудиторской проверки - от ознакомления с деятельностью аудируемого лица и принятия решения о проведении аудита, планирования и организации аудита до формирования мнения о достоверности финансовой отчетности в аудиторском заключении - аудитор должен постоянно оценивать данные, отражаемые в финансовой отчетности, либо результаты проверки достоверности этих данных с точки зрения их существенности.

Единые требования, касающиеся концепции существенности в аудите, приведены в Федеральном правиле (стандарте) аудиторской деятельности № 4 "Существенность в аудите". В стандарте уточняется понятие существенности применительно к фактам, отражаемым в бухгалтерском учете и отчетности. Так в п. 3 отмечено, что информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение могут повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и (или) ошибки, оцениваемых в случае их отсутствия или искажения.

Признак существенности применяется к двум принципиально разным понятиям: к фактам, отражаемым в финансовой отчетности, и к обнаруженным или предполагаемым по результатам проверки искажениям в финансовой отчетности.

На этапе подготовки аудиторской проверки, се планирования важно выделить для проверки показатели (разделы и статьи отчетности), которые аудитор считает наиболее существенными. Те разделы отчетности, которые аудитор посчитает несущественными, он может не включать в план и программу проверки. Аудитор должен выделить в системе взаимоувязанных отчетных показателей и фактов наиболее важные, существенные, требующие особенно тщательной проверки их достоверности. При этом согласно нормативным требованиям аудитор должен опираться на свое профессиональное суждение.

Такое профессиональное суждение должно быть изложено в виде внутрифирменного стандарта. В этом стандарте должны быть определены критерии, по которым в план аудита в обязательном порядке включается проверка данных об отдельных активах, обязательствах, составляющих капитала, хозяйственных операциях. При этом критерий существенности может быть качественным и количественным.

Качественный критерий позволяет определить значимость информации, выделить наиболее важные для проверки факты, отраженные в отчетности. Таким критерием может быть перечень тех разделов финансовой отчетности, которые аудитор должен обязательно включать в план и программу аудита. Например, во внутрифирменном стандарте может быть отражено требование обязательной проверки таких показателей Отчета о прибылях и убытках, как "Выручка (нетто) от продажи товаров, работ, услуг", "Себестоимость проданных товаров, продукции, работ, услуг" и "Текущий налог на прибыль". В другой организации этот же критерий может содержать требование обязательной проверки всех показателей Отчета о прибылях и убытках. Кроме того, в стандарте может быть сформулирован и такой качественный критерий, что в любом случае аудиторы проверяют правильность расчета оценочных показателей (незавершенное производство, себестоимость отгруженной продукции, финансовые результаты, суммы начисленных налогов и т.д.)- ОГЛАВЛЕНИЕ внутренних стандартов - ноу-хау службы внутреннего аудита хозяйствующего субъекта - является обобщением ее опыта. Важно, чтобы в таком стандарте были перечислены основные показатели, которые должны попасть во внимание внутреннего аудитора и являются существенными для потенциального пользователя.

Количественный критерий выделения существенной для аудитора информации представляет собой числовое значение того или иного показателя, начиная с которого этот показатель становится важным, подлежащим проверке. Этот "порог" может быть просто конкретной суммой или частью от некоторого обобщенного количественного показателя. В первом случае говорят об абсолютном показателе существенности, во втором - об относительном.

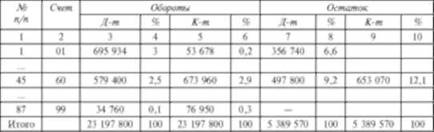

Например, для выделения синтетических счетов бухгалтерского учета, в первую очередь подлежащих проверке по количественному критерию, могут служить модифицированный оборотно-сальдовый баланс (табл. 5.1) и таблица используемых бухгалтерских записей (табл. 5.2).

Таблица 5.1. Модифицированный оборотно-сальдовый баланс

В табл. 5.1 нс приведены остатки на начало отчетного периода, так как они могут быть получены из имеющихся данных, сели это имеет принципиальное значение для аудитора.

Критерий выделения бухгалтерских счетов для проверки по данным табл. 5.1 аудитор должен сформулировать в своем рабочем документе. Например: обязательной проверке подлежат счета, сальдо на конец года которых больше критерия для сальдо КС = 5% итоговой строки, или наибольший оборот (дебетовый пли кредитовый) больше критерия для оборота КО = 2% итоговой строки. Знамения КС и КО в аудиторской организации закрепляются во внутрифирменном стандарте. В данном случае КС и КО являются относительными количественными критериями существенности.

Данные, приведенные в табл. 5.2, могут служить для уточнения состава синтетических счетов учета.

Таблица 5.2. Таблица используемых бухгалтерских записей

Например, в число проверяемых включаются тс счета, по которым выполнены некорректные проводки либо отражены операции особенные, не характерные для проверяемого аудируемого лица, впервые отражаемые в бухгалтерском учете. В данном случае аудитор руководствуется качественным критерием оценки существенности. Данные этой таблицы позволят аудитору выделить не просто проверяемые счета учета, но и конкретные группы однотипных операций, имеющих наибольший удельный вес в оборотах (показатели гр. 4). Например, проверять не все операции по выделенному ранее счету, а только операции, отраженные бухгалтерскими проводками с наибольшей итоговой суммой. Кроме того, данные табл. 5.2 позволяют аудитору, исходя из условий проверки (времени, отведенного на проверку, состава группы проверяющих аудиторов, количества учитываемых операций) решить вопрос о форме контроля - сплошной или выборочной, о виде аудиторской выборки в каждом конкретном случае и о методе экстраполяции результатов выборочного контроля на всю проверяемую совокупность.

При оценке достоверности отчетности, выполняя аудиторские процедуры по существу, аудитор может обнаружить искажения. Применительно к ним также применяется такой критерий, как существенность. Искажение считается существенным, если оно может привести к ошибочным решениям, сделанным на основании искаженной информации. В качестве критерия существенности искажений используют уровень существенности.

Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на се основе правильные выводы и принимать правильные экономические решения.

При разработке плана аудиторской проверки аудитор устанавливает приемлемый уровень существенности в целях оценки существенности (с количественной точки зрения) искажений, которые будут обнаружены. Приемлемый уровень существенности, как мера предельной ошибки, которая не изменит мнения аудитора о достоверности отчетности, может иметь качественный и количественный характер. Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной стороны аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной - аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности.

Примерами качественных искажений являются:

o недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь финансовой (бухгалтерской) отчетности будет введен в заблуждение таким описанием;

o отсутствие раскрытия информации о нарушении нормативных требований в случае, когда существует вероятность того, что последующее применение санкций сможет окать значительное влияние на результаты деятельности аудируемого лица.

Определение приемлемого уровня существенности в условиях проверки конкретного объекта имеет основополагающее значение. В зависимости от его значения строятся план и программа аудита, определяются объем и глубина аудиторских процедур.

Чем ниже уровень существенности, тем подробнее, глубже, объемнее должна быть проверка, тем меньшие ошибки должны попасть в поле зрения аудитора, тем большими должны быть аудиторские выборки. Это приводит к увеличению трудоемкости проверки. Поэтому уровень существенности должен быть обоснован и выбираться из условии оптимальности планирования аудита.

В практике аудита применяются различные способы расчета приемлемого уровня существенности. Первые рекомендации такого расчета были даны в российском правиле (стандарте) "Существенность и аудиторский риск". Хотя данный документ не имеет юридической силы, основные его рекомендации используются, развиваются, актуальны в настоящее время и сводятся к следующему.

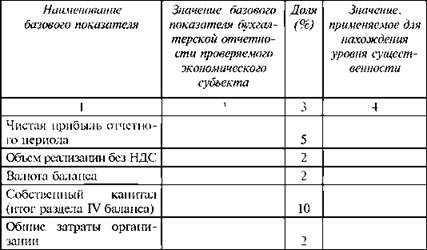

При нахождении абсолютного значения уровня существенности аудитор должен принимать за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности.

Для нахождения уровня существенности в стандарте приведена таблица базовых показателей и их доли (%), используемой в расчете (табл. 5.3)

Таблица 5.3. Базовые показатели и их доля, используемая для расчета уровня существенности

Уровень существенности рассчитывается следующим образом. По итогам финансового года по экономическому субъекту, подлежащему проверке, определяются финансовые показатели, перечисленные в первом столбце таблицы. Их значение может быть занесено во второй столбец в тех стоимостных единицах, в которых подготовлена бухгалтерская отчетность. От этих показателей рассчитываются процентные доли, приведенные в третьем столбце таблицы, и результат заносится в четвертый столбец.

Возможно, что часть показателей включить в таблицу не удастся. Например, организация может не иметь прибыли по итогам года либо может иметь небольшую прибыль, которая, по мнению аудитора, с учетом анализа показателей за предыдущие годы является нехарактерной для данного предприятия. Организация может не иметь показателя отгруженной продукции, если это бесприбыльное, некоммерческое предприятие, либо организация, которая финансируется в основном не за счет выручки от реализации торгов, работ, услуг. В этих случаях в соответствующих строках таблицы могут быть поставлены прочерки.

Аудитор должен проанализировать числовые значения, записанные в четвертом столбце. В том случае, если какие-либо значения сильно отклоняются в большую и (или) меньшую сторону от остальных, он может отбросить такие значения. На базе оставшихся показателей рассчитывается средняя величина, которую можно для удобства дальнейшей работы округлить, но так, чтобы после округления се значение изменилось бы не более чем на 20% в ту или иную сторону от среднего значения. Данная величина и является единым показателем уровня существенности, который может использовать аудитор в своей работе.

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Данный порядок приведен для образца и имеет рекомендательный характер. Аудиторские организации должны разработать собственный порядок нахождения уровня существенности. Например, в отличие от предложенного порядка они могут:

o изменить значения коэффициентов в столбце 3;

o вводить, убирать, менять финансовые показатели, приведенные в столбце 1;

o менять порядок усреднения при нахождении показателя;

o принимать во внимание значения финансовых показателей за предыдущие годы и учитывать динамику их изменения;

o предусмотреть нс один показатель уровня существенности, а несколько - для различных статей баланса;

o самостоятельно разработать таблицу и ввести схему расчетов уровня существенности.

В табл. 5.4 приведены рекомендации по отбору базовых показателей для организаций различных отраслей.

Таблица 5.4. Базовые показатели для расчета уровня существенности

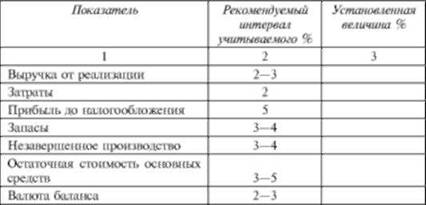

Для определения уровня существенности необходимо задать процент базового показателя, используемого для расчета. Рекомендуемые интервалы для процента базового показателя приведены в табл. 5.5.

Таблица 5.5. Процентная доля базового показателя

Аудитор на основании своего профессионального суждения устанавливает значение процента в пределах рекомендуемого интервала для избранного показателя и заносит его в графу 3.

Рассмотрим примеры расчета уровня существенности при следующих исходных данных о предприятии (табл. 5.6).

Таблица 5.6. Исходные данные для расчетов

Пример 1.

Аудируемое лицо - строительная организация. Для него базовыми показателями являются остаточная стоимость основных средств и стоимость незавершенного производства. Расчет: (170 000 х 4%+ 200 000 х 3%)/2= (6800+6000)/2 = 6400 тыс. руб.

Пример 2.

Аудируемое лицо - организация средств телекоммуникаций. Для него базовыми являются выручка от реализации, затраты, валюта баланса.

Расчет: (160 000-3% + 315000-2%+ 400000-2%)/3 = = (5400+6300+8000)/3 = 6566,7 тыс. руб.

После округления уровень существенности 6500 тыс. руб.

Рассчитанный таким образом критерий называют общим уровнем существенности.

Практика показывает, что в процессе планирования аудиторской проверки выделяются отдельные участки учета, проверку которых поручают членам группы аудиторов. При формировании задания на проверку отдельного раздела учета (синтетического счета, группы счетов) необходимо определить тот уровень существенности, которым будет руководствоваться проверяющий для оценки существенности обнаруженных ошибок и искажений на конкретном участке (при проверке остатка по счету или результатов однотипных хозяйственных операций), т.е. определить частные уровни существенности для отдельных направлений проверки. Существуют различные подходы к распределению общего уровня существенности для отдельных счетов бухгалтерского учета.

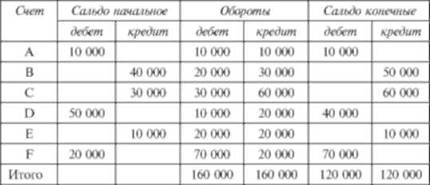

Некоторые из методов рассмотрим на примере данных, приведенных в табл. 5.7.

Таблица 5.7. Оборотно-сальдовый баланс, тыс. руб.

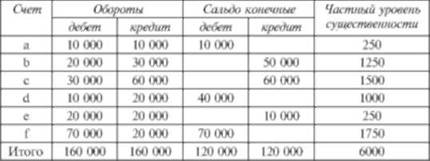

Вариант 1. Традиционным является распределение общего уровня существенности пропорционально удельному весу остатка по счету в общем итоге. Например, пропорционально остатку по счету в валюте баланса. Отдельно для активной и пассивной частей. При этом между активной и пассивной частями общий уровень существенности делится пополам.

Пример 3.

Общий уровень существенности 6000 тыс. руб. Тогда между счетами активными и пассивными распределяется 3000 тыс. руб.

Результат расчета приведен табл. 5.8.

Таблица 5.8. Оборотно-сальдовый баланс (в тыс. руб.) и результат распределения уровня существенности пропорционально конечным сальдо (вариант 1)

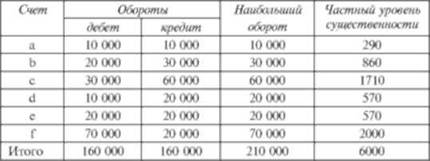

Вариант 2. Для распределения общего уровня существенности используется часть наибольшего из оборотов (дебетового или кредитового) в сумме этих оборотов. Результат такого расчета приведен в табл. 5.9

Таблица 5.9. Расчет частных уровней существенности по наибольшим оборотам по счетам (вариант 2)

Вариант 3. Для того чтобы учесть как обороты, так и остаток по счету, основанием для распределения общего уровня существенности может служить сумма абсолютных величин оборотов и конечного сальдо. Пример такого расчета приведен в табл. 5.10.

Таблица 5.10. Расчет частных уровней существенности по суммам абсолютных значений оборотов и сальдо по счетам (вариант 3)

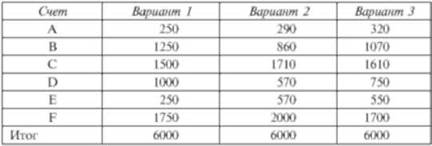

В табл. 5.11 приведено сравнение результатов различных подходов к расчету частных уровней существенности для счетов бухгалтерского учета. Как видно из таблицы, порядок расчетных величин практически совпадает. Поэтому между ними нет принципиальной разницы. Наиболее объективным представляется вариант 3, который оценивает значимость счета и по конечному результату (сальдо), и по учтенным оборотам.

Таблица 5.11. Сравнение различных вариантов расчетов частных уровней существенности

Исходя из своего профессионального суждения, внутренние аудиторы должны выбрать метод распределения общего уровня существенности и закрепить в форме внутреннего стандарта.