Страховой маркетинг и аквизиция

Общий смысл маркетинговой деятельности состоит в оказании помощи как производителю, так и потребителю в нахождении друг друга, в связывании их долговременными договорными, взаимовыгодными отношениями.

Страховой маркетинг - это комплексная система методов формирования спроса на страховые услуги (продукты).

Основные элементы маркетингового комплекса принято формулировать как систему "четырех Р": продукт (product), цена (price), распределение (place), продвижение (promotion).

Варьирование инструментами комплекса маркетинга позволяет найти оптимальное их соотношение для реализации функций страхового маркетинга (табл. 4.4).

Особенности страхового маркетинга определяются особенностями страховых услуг. Это, прежде всего, сложность понимания и объяснения сущности страховой услуги, которая далеко не всегда имеет конечную реализацию в страховой выплате.

Таблица 4.4. Функции страхового маркетинга

|

Функции |

ОГЛАВЛЕНИЕ |

|

Маркетинговые исследования |

Сбор, обработка, анализ и обобщение информации; исследования по направлениям комплекса маркетинг-микс; изучение внешней и внутренней маркетинговой среды и т.п. |

|

Планирование продуктовой политики |

Разработка продуктовой политики, оптимизация ассортиментного ряда, улучшение качественных характеристик и конкурентоспособности страховых продуктов, разработка новых продуктов и т.п. |

|

Тарифообразование |

Разработка ценовой (тарифной) политики, факторный анализ убыточности; анализ тарифов конкурентов и т.п. |

|

Сбыт и распределение |

Разработка сбытовой политики; организация сбыта; выбор каналов распределения, доведение до работников сбыта концепции страховщика, анализ системы комиссионных вознаграждений посредников и т.д. |

|

Продвижение |

Разработка коммуникативной политики, планирование рекламных кампаний, выбор инструментов и средств коммуникаций и т.д. |

|

Маркетинг-менеджмент |

Организация управления маркетингом, составление бюджета маркетинга, контроллинг и аудит и т.д. |

Страховой маркетинг - это комплексная программная деятельность на рынке страховых услуг, включающая процессы создания и производства страховых продуктов, а также доведение их до потребителя на основе изучения потенциального и реального спроса и конкретных рыночных условий.

Общей чертой страхового маркетинга на большинстве национальных страховых рынков является ориентация на средний класс, основного потребителя страховых услуг. Эта характерная особенность связана не только с финансовыми потребностями данной группы, но и с человеческой психологией.

Маркетинговый комплекс - это набор поддающихся контролю маркетинговых процедур: выбор страхового продукта, определение конкурентной цены, разработка методов распространения и продвижения страхового продукта, который можно представить следующим образом (см. табл. 4.5).

Следует учитывать, что "четыре Р" отражают точку зрения страховщиков о маркетинговых средствах воздействия на страхователей. С позиции страхователей любое маркетинговое мероприятие разрабатывается для обеспечения потребителю определенных преимуществ. Сопоставление точек зрения страховщика и страхователя приводит к выводу, что преуспевать будут те страховые компании, которые смогут удовлетворить потребности страхователя экономно, удобно и при полном взаимопонимании. Основная же роль маркетинга в страховании состоит в нахождении таких маркетинговых и других факторов и стимулов, которые приведут к принятию потенциальным потребителем предлагаемого страхового продукта.

Таблица 4.5. Комплекс процедур маркетинга в страховании

|

Точка зрения маркетолога страховой компании |

|||

|

Маркетинговые инструменты, используемые для получения желаемой реакции целевого рынка страхователей |

|||

|

Маркетинговый комплекс |

|||

|

Страховой продукт |

Цена |

Распространение |

Продвижение |

|

Свойства потребителя Ассортимент Качество |

Страховая премия Страховая сумма Страховой тариф График выплаты страховой премии |

Каналы распределения Охват рынка Местоположение точек продаж Организация продаж |

Реклама, выставки Личное продвижение Стимулирование сбыта Коммуникативная политика |

|

Целевой рынок страхователей |

|||

|

Потребность в страховой защите |

Затраты страхователя |

Информация о страховых продуктах |

Удобство и экономия времени |

|

Способы обеспечения страхователю определенных преимуществ |

|||

|

Точка зрения страхователя |

|||

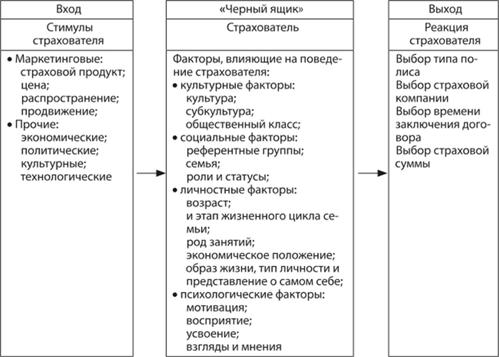

Модель покупательского поведения страхователя с учетом действия объективных факторов и применения субъективных стимулов можно представить в виде следующей схемы (рис. 4.2).

Рис. 4.2. Модель поведения страхователя (покупателя страховой услуги)

Если бы страхователь был подвержен действию только стимулирующих маркетинговых инструментов, то результаты заключения страховых договоров были бы намного выше. Однако процесс принятия решения опосредован целым комплексом факторов, трудно или вообще не поддающихся влиянию со стороны страховщика. Поэтому задачи страхового маркетинга следует сгруппировать по трем направлениям:

1) определение уровня и качества спроса - анализ имеющегося спроса, оценка его платежеспособности, эластичности, определение социально-экономических факторов, оказывающих на него наибольшее влияние;

2) формирование спроса на имеющиеся в наличии страховые продукты - поиск мер, способов и форм, целью которых является продвижение на рынок имеющихся у страховщика продуктов, т.е. поиск новых каналов продаж, реклама, формирование новых сетей сбыта и т.п.;

3) формирование нового и расширение имеющегося спроса - разработка новых страховых продуктов и совершенствование имеющихся с учетом изменения потребностей страхователей.

Страховой маркетинг существует не сам по себе, он существует только в соответствии с заданными ситуациями. Маркетинговая техника приводится в действие в зависимости от возникающих ситуаций. Универсальной модели страхового маркетинга не существует, он опирается на реальность рынка страховых услуг и обогащается опытом за счет продажи продуктов страхования.

Страховой маркетинг в широком смысле (стратегический) - это система мер, позволяющих сбалансировать интересы страховщика и страхователя. Страховой маркетинг в узком смысле (оперативный) является инструментом повышения эффективности работы страховщика за счет более полного учета интересов и особенностей поведения страхователя.

К функциям стратегического маркетинга можно отнести прежде всего:

- исследование рынка в целом и его отдельных сегментов;

- планирование продаж, формирование требований к страховой продукции исходя из ее максимальной адаптации к требованиям рынка;

- выбор систем сбыта для конкретных сегментов рынка и продукта;

- разработку систем стимулирования продаж;

- прогнозирование продаж и оценку эффективности маркетинговых мероприятий.

Основной функцией оперативного маркетинга является практическая реализация разработок стратегического маркетинга непосредственно на местах продаж страхового продукта в части:

- рекламной и иной информационной поддержки продаж страховой продукции в помощь агентам и другим представителям страховщика;

- организации каналов продаж;

- внесения оперативных изменений в страховые продукты;

- материально-технического оснащения мест (каналов) продаж и т.п.

Страховой маркетинг нельзя рассматривать как некую функцию, выполняемую определенным отделом наравне с урегулированием убытков или управлением персоналом. Безусловно, страховой маркетинг предполагает решение конкретных задач и выполнения комплекса мероприятий. Но прежде всего маркетинг - это доминирующая стратегия, которой должны следовать все структурные подразделения страховой организации.

Для выражения наиболее распространенного направления страхового маркетинга, связанного с продвижением страховых продуктов на рынок, используют термин "аквизиция".

Страховая аквизиция (Insurance acquisition) - комплекс маркетинговых мероприятий, целью которых является увеличение количества и качества заключаемых договоров страхования.

В целях аквизиции используются: реклама, проведение различных выставок, массовых и индивидуальных собеседований, раскрывающих перед потенциальными клиентами ОГЛАВЛЕНИЕ продаваемых страховых продуктов, презентации самой страховой компании и т.п. Результат эффективно организованной аквизиции должен выражаться в том, что число вновь заключаемых и возобновляемых договоров постоянно превышает количество заканчивающихся.

Аквизитор - работник страховой компании, страховой агент, иное лицо, осуществляющий деятельность по заключению или возобновлению договоров страхования.

Аквизитор, кроме информации о продаваемом страховом продукте, еще должен знать: нормативные акты, положения, инструкции, другие руководящие документы и материалы, регламентирующие деятельность страховой организации, виды страховых услуг и условия различных видов страхования, правовые основы страхового дела, в особенности правовые аспекты страхового договора, региональные специфические условия страхового рынка, действующую систему государственных гарантий, методы определения степени страхового риска и возможного ущерба, основы экономики, финансов, психологии, деловой этики, вопросы налогообложения страховых операций и некоторые другие.

Аквизиционные расходы страховщика включают необходимые расходы страховой компании, связанные с привлечением новых страхователей и заключением новых страховых договоров, а также с продлением или перезаключением заканчивающихся договоров при посредничестве страховых аквизиторов.

В настоящий момент бухгалтерский учет отечественных страховых компаний не имеет такой статьи расходов, как аквизиционные расходы. Понятие аквизиционных расходов в соответствии с действующими нормативными документами отождествляется с суммой комиссионных вознаграждений.

Организационная структура страховой компании, уделяющей достойное внимание страховому маркетингу, может быть представлена в следующем виде (см. рис. 4.3).

В настоящее время на страховом рынке четко выстраиваются тенденции к созданию многофункциональных маркетинговых подразделений в структуре страховых компаний. Основной задачей специалистов по маркетингу должна быть разработка эффективной программы маркетинга, сочетающей в себе все элементы программы "маркетинг-микс". Результаты маркетинговых исследований будут служить надежной информационной базой для общего управления страховыми операциями компании: планирования, контроля, принятия стратегических, оперативных, организационных и тактических решений.

Рис. 4.3. Схема осуществления маркетинга страховой организацией