Стоимость заемного капитала

Принцип определения стоимости котируемого долга. Если облигации эмитента котируются на рынке и известна их рыночная цена, то, зная условия их выпуска, можно найти ставку доходности, которую предлагают инвестору данные облигации. Поскольку цепа складывается на рынке под воздействием совокупного спроса всех инвесторов, эта доходность и будет представлять для данного эмитента рыночную оценку стоимости капитала, привлекаемого таким способом.

Чтобы определить эту рыночную стоимость капитала, необходимо найти внутреннюю ставку доходности (IRR) для денежного потока по рассматриваемой облигации.

Стоимость капитала для бескупонных облигаций. Проще всего этот принцип проиллюстрировать на примере бескупонной облигации. По такой облигации для эмитента существуют только два денежных потока:

o денежный приток, связанный с получением заемного капитала (за вычетом трансакционных издержек по размещению, если последние составляют существенную величину);

o денежный отток, образованный погашением данных облигаций по номиналу.

IRR такой последовательности потоков найти легко, что иллюстрируется приведенным ниже примером.

Пример. Рыночная цена бескупонной облигации, выпущенной эмитентом, составляет 67% к номиналу, срок до погашения - четыре года. Найти стоимость капитала для эмитента при выпуске таких облигаций (трансакционными издержками пренебречь).

Имеются следующие данные:

o денежный приток в нулевой период - +67% от номинала;

o денежный отток в связи с необходимостью погашения займа в четвертый год--100% от номинала.

Для определения IRR составим уравнение:

Стоимость капитала для обыкновенных купонных облигаций. Для выпуска купонных облигаций ставку доходности к погашению, или стоимость капитала, определить сложнее. Такие облигации включают три вида денежных потоков для эмитента:

o денежный приток, связанный с получением заемного капитала (за вычетом трансакционных издержек по размещению, если последние составляют существенную величину);

o денежный отток, образованный погашением данных облигаций по номиналу;

o аннуитет, образованный выплатами купонов.

Для определения соответствующей стоимости капитала следует воспользоваться специальным финансовым калькулятором, приложением "Финансовые функции" в пакете EXEL или осуществить приближенные вычисления по методу линейной интерполяции.

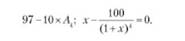

Кейс: вернемся к ситуации с АО "N-энерго". По условию, часть финансовых ресурсов ЛО мобилизовано путем размещения долгосрочных облигаций. Сумма выпуска - 5 000 000 тыс. руб., номинал одной облигации - 10 ООО руб., срок до погашения - четыре года, купон - 10% годовых, выплата - один раз в год в конце года. Рыночный курс облигации - 97% (т.е. 9700 руб.). Какова рыночная стоимость капитана, привлеченного таким способом?

Количество выпущенных облигаций - 500 000 шт. (5 000 000 тыс. руб.: 10 000 руб.).

Рыночная оценка привлеченного капитала - 4 850 000 тыс. руб. (500 000 шт. х 9700 руб.).

Для определения стоимости капитала составим уравнение (все суммы даны в процентах от номинальной стоимости облигации):

Воспользовавшись финансовым калькулятором или сделав несколько итераций приближенных расчетов по методу линейной интерполяции, получим:

Конвертируемые облигации. Одним из приемов, способных привлечь инвестора, является возможность конверсии облигации в акции корпорации в определенной пропорции. Это означает, что при определенных условиях, когда инвестору выгоднее владеть акциями, чем облигацией, он может обменять свою облигацию па одну или несколько акций. Количество акций, обмениваемых на одну облигацию, называется конверсионным соотношением, или паритетным количеством акций. Конвертируемая облигация обычно стоит при прочих равных условиях дороже простой, и ее цена растет при повышении курса акций. Эмитент выпускает конвертируемые облигации, так как надеется, что в обмен на право конверсии инвестор согласится на относительно низкий уровень доходности.

Расчет стоимости конвертируемого долга. Для того чтобы дать рыночную оценку ценности и стоимости конвертируемого долга, производят следующую последовательность действий:

o с помощью какой-либо заслуживающей доверия модели курса акций определяют, какова будет рыночная цена паритетного количества акций, когда придет срок погашения конвертируемой облигации;

o на основании этого делают вывод, станет инвестор погашать облигацию или обменяет ее на паритетное количество акций (конверсия будет произведена, если рыночная цена акций окажется больше, чем сумма, выплачиваемая при погашении облигации);

o в зависимости от этого устанавливают денежные потоки и находят стоимость капитала (IRR).