Стоимость бизнеса по частям

В финансовой аналитике важный аспект анализа — выявление факторов, влияющих на справедливую стоимость бизнеса. Популярный аналитический прием — разложение стоимости на элементы. В корпоративных финансах нашли применение два разложения. В первом разложении подчеркивается значимость влияния инвестиционных решений на стоимость, во втором (модель APV) — финансовых решений.

Влияние инвестиционных решений па справедливую стоимость бизнеса демонстрирует концепция анализа роста компании. Формула бессрочного аннуитета (нулевого роста) играет важную роль в финансовой аналитике для выявления вклада различных стратегий роста компании в ее стоимость.

Как было показано ранее:

если ROE = СОЕ, то MV/BV' = 1 — вне зависимости от темпов роста;

если ROE > СОЕ, то MV/BV> 1 — рост бизнеса увеличивает стоимость;

если ROE < СОЕ, то MV/BV < 1 — рост "убивает" стоимость.

Концепция анализа роста компании постулирует, что стоимость компании, как и стоимость одной акции, можно представить в виде суммы двух слагаемых: стоимости "активов как есть" (assets-in-place, V-assets), т.е. при предположении о неизменном уровне масштабов деятельности и стоимости роста (growth opportunities, PVGO), иногда представляемой как опционы роста (growth options)), которая определяется возможностью создания новых активов за счет инвестиционной деятельности и большей эффективностью новых активов. Чем эффективнее вновь создаваемые активы (рассматривается гипотетический случай), тем выше сегодняшняя стоимость компании за счет опциона роста. Чем больше компания может нарастить таких активов (рост активов часто ограничен возможностями финансирования), тем выше текущая стоимость растущей компании по сравнению с компанией без возможности роста (с ситуацией нулевого роста). Огромное значение для реализации роста играют реальные инвестиции (как инвестиции в создание или покупку новых активов) и способы их финансирования.

Стоимость компании при отсутствии роста часто называют стоимостью "активов как есть". Стоимость "активов как есть" показывает справедливую стоимости бизнеса при таком сценарии развития компании, что воспроизводится достигнутый масштаб деятельности, сохраняются бизнес-модель и все финансовые параметры деятельности, а также отсутствуют новые инвестиции в развитие конкурентных преимуществ. Миллер и Модильяни (1961) при рассмотрении классической проблемы влияния финансовых решений на стоимость бизнеса делят стоимость компании:

• на приведенную стоимость бесконечного потока постоянных доходов от имеющихся активов (стоимость "как есть");

• приведенную стоимость дополнительных возможностей, появляющихся при осуществлении дополнительных инвестиций в реальные активы, приносящие доход больший, чем средняя (рыночная) норма доходности.

При расчете приведенной стоимости обеих компонент в модели ММ используется одинаковая ставка дисконтирования, равная стоимости капитала компании.

Стюарт Майерс (1977) предложил опционную трактовку возможностей роста, которая в дальнейшем была развита в работе Майерса и Тернбула (1977)1. В работе доказывается, что систематический риск реальных опционов компании может отличаться от систематического риска ее реальных "активов как есть", соответственно, инвесторы могут требовать по ним различных ожидаемых норм доходности. Использовать одинаковые ставки дисконтирования для двух слагаемых не корректно.

При анализе роста компании аналитики используют два направления:

1) сравнивается стоимость всей компании (или только акционерного капитала) в сценарии высоких темпов роста и при стабилизации темпов на некоем устойчивом уровне. Разность между этими оценками дает представление о вкладе роста и применяемых инструментов его обеспечения в стоимость компании;

2) сравнивается стоимость растущей компании со сценарием отсутствия роста.

Предполагая, что свободные денежные потоки растут на бесконечном временном горизонте с фиксированным темпом роста, традиционная формула Гордона для модели дисконтирования дивидендов можно трансформировать следующим образом:

Где # — постоянный темп прироста свободного денежного потока; V — оценка всего капитала компании; У0 — то же в начале года (па момент I = 0).

Оценка собственного капитала может быть получена вычитанием рыночной оценки заемного капитала:

5= У-О.

Как очевидно из формулы, справедливая стоимость компании в рамках этой упрощенной модели является функцией трех переменных:

— сложившегося на текущий момент денежного потока (отражающего текущие выгоды);

— требуемой инвесторами доходности;

— темпа роста денежных выгод на бесконечном временном горизонте (так называемый устойчивый рост).

Относительно мало исследований посвящено эмпирическим оценкам доли стоимости возможностей роста в общей рыночной стоимости компании. Две известные работы (Кестер, 1984, 1986", Брейли и Майерс, 19962) лежат в основе модели (КВМ модель), которая позволяет расчленить общую стоимость на два составных элемента.

Выделение эффекта финансовых решений в стоимости компании.

Наиболее известной моделью, демонстрирующей влияние финансовых решений на создаваемую стоимость, является модель Стюарта Майерса (adjusted present value, APV). Формула APV постулирует, что сумма рыночных оценок собственного и заемного капитала может быть представлена как стоимость безрычаговой компании и приведенной оценки эффектов налогового щита на рассматриваемом временном отрезке (PVTS):

Модель АРУ исходит из предпосылки поддержания фиксированной величины займа, порождающей ежегодную величину налоговой экономии (ставка налога на прибыль, умноженная на ежегодные процентные выплаты). При бесконечном периоде работы на фиксированном заемном капитале Р1Т5 равна произведению ставки налога на прибыль и величины заемного капитала. Следовательно, модель АРУ хорошо подходит для оценки стоимости компаний (проектов), для которых изначально известна поддерживаемая величина заемного капитала по периодам времени. Заметим, что метод VACC допустим для оценки финансовых выгод проектов, в которых поддерживается фиксированная величина финансового рычага (в модели РСР/УАСС предполагается, что величина займа пропорциональна стоимости, чем больше стоимость, тем больше займа может быть привлечено, чем больше займов, тем больше налоговые выгоды).

Дальнейшее развитие метода АРУ позволило ввести еще ряд корректировок финансовой компоненты, например отразить дополнительный финансовый риск потери платежеспособности. Модифицированная формула имеет следующий вид:

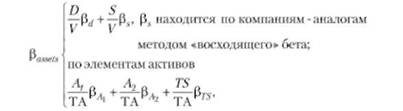

Требуемая доходность по всему капиталу компании ка58еи не равна требуемой доходности по акциям рычаговой компании. Возможный способ расчета — через САРМ и β - коэффициент активов компании. Вот предлагаемый алгоритм:

где bassets ~ Β-коэффициент всех активов (капитала) компании; Р^— β-коэффициент облигаций компании (рассчитан как тангенс угла наклона регрессионным методом или методом аналогов); Рт5 — β-коэффициент налогового щита; р5 — β-коэффициент акций компании; Ар А2 — основные и оборотные активы компании; ТА — все активы компании (total assets); TS — налоговый щит компании как произведение ставки налога на прибыль и процентов по заемному капиталу.

Учет потери платежеспособности (РУЕИ) часто реализуется через введение двух оценок: вероятности финансовых затруднений (банкротства) и количественной оценки потери стоимости (из-за прямых и косвенных издержек финансовых затруднений):

РУЕВ = (Вероятность банкротства) х (Рыночная стоимость)/^.

В практических расчетах оценка потери стоимости вводятся по отраслевой статистике падения капитализации из-за возникающих финансовых трудностей. Для отраслей с наличием сервисных услуг, большой долей интеллектуального капитала оценки потери стоимости выше (достигают 30—50% стоимости компании, имевшей место до финансовых затруднений). Для компаний с высокой долей ликвидных материальных активов, без сервисных обязательств отмечается потеря стоимости в диапазоне 10—20% первоначальной величины. Если вероятность наступления события равна 1% (0,01), а приведенная оценка потери стоимости — 20%, то при текущей стоимости компании (ЕУ) 100 ед. величина потерь составит 100 • 0,01 • 0,2 = 0,2 ед.