Стимулирующая и сдерживающая бюджетно-налоговая политика

Кейнсианская модель "доходы – расходы" обосновывает, что равновесный объем производства (У) устанавливается при данном уровне инвестиций (/), государственных расходов (С) и налоговых отчислений (Г). Вследствие недостаточности совокупного спроса равновесный уровень производства может быть достигнут в условиях неполной занятости ресурсов. Образовавшийся в результате этого разрыв может быть ликвидирован при помощи государственного вмешательства в экономику с использованием государственных расходов и налоговых отчислений в бюджет.

На стадии циклического спада в экономике проводится стимулирующая бюджетно-налоговая политика. Она осуществляется путем увеличения государственных расходов и снижения налоговых ставок, что приводит к возникновению дефицита госбюджета.

На стадии циклического подъема экономики осуществляется сдерживающая бюджетно-налоговая политика. Ее осуществление предполагает снижение государственных расходов и увеличение налогов, в результате чего возникает профицит госбюджета В краткосрочном периоде проведение этой политики позволяет охладить инфляционный перегрев экономики и снизить инфляцию, но имеет своим следствием рост безработицы и спад производства. В долгосрочной перспективе рост налогов и сокращение

государственных расходов может привести к спаду совокупного предложения и развертыванию стагфляции (спада, стагнации или значительного замедления экономического развития и торговли при одновременном повышении инфляции). В конечном итоге возникают предпосылки для разрушения экономического потенциала страны.

В рамках кейнсианского подхода в краткосрочном периоде должно учитываться действие трех мультипликаторов: государственных расходов, налогового и сбалансированного бюджета.

Мультипликатор государственных расходов отражает изменения в ВВП в результате динамики государственных расходов. Он показывает кратность прироста объема национального производства при увеличении государственных расходов на единицу и определяется по формуле

где ΔY – прирост выпуска; ΔG – прирост государственных расходов; МРС – предельная склонность к потреблению; MPS – предельная склонность к сбережению.

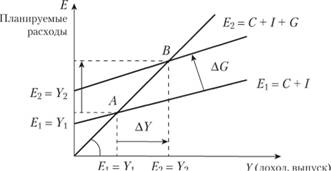

Действие этого мультипликатора отображается на графике кейнсианского креста (рис. 26.1). Если государственные расходы увеличиваются на ΔG, то кривая планируемых расходов сдвигается вверх на эту же величину, точка равновесия перемещается из положения А в положение В, а равновесный объем производства возрастает от Y1 до Y2 на величину ΔΥ, определяемую из уравнения ΔY = ΔG Ч MULTg.

Рис. 26.1. Влияние государственных расходов на выпуск продукции

Таким образом, при проведении экспансионистской бюджетноналоговой политики с целью оживления экономики и увеличения объема производства государство должно увеличивать свои расходы. И наоборот, в условиях перегрева экономики государство может использовать в качестве рестрикционной меры снижение государственных расходов.

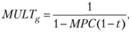

С учетом налогообложения дохода (Y) модель мультипликатора государственных расходов в закрытой экономике принимает вид

где t – предельная ставка налогообложения, т.е. соотношение между приростом суммы вносимого налога и приростом дохода (t = ΔT/ΔY).

При прогрессивной шкале налогообложения эффект мультипликатора ослабевает, уровни занятости и выпуска стабилизируются. Снижение ставки налогообложения усиливает мультиплицирующий эффект.

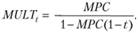

Изменение суммы налогов Т также оказывает мультипликационное воздействие на равновесный уровень дохода, однако более мягкое, так как налоговый мультипликатор по своей величине меньше мультипликатора государственных расходов. Он рассчитывается по формуле

и показывает отношение изменения объема ВВП к вызвавшему его изменению налогов, или кратность изменения Y при изменении налогов на единицу.

Изменение совокупного дохода может быть подсчитано по формуле

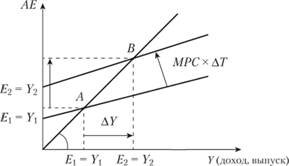

Для оживления экономики государство должно снижать налоги, а для ее охлаждения – увеличивать. Действие налогового мультипликатора отражено на рис. 26.2 (по вертикальной оси отложены совокупные расходы АЕ).

При условии что все налоговые отчисления в госбюджет зависят от текущего дохода, налоговая функция принимает вид Т= t • Y, где t – предельная налоговая ставка.

В этом случае формула налогового мультипликатора принимает вид в закрытой экономике:

Если при увеличении государственных расходов правительство стремится сохранить сбалансированность бюджета и для этого увеличивает величину налоговых поступлений, т.е. когда величины государственных расходов и налоговых поступлений изменяются в одном направлении, то возникает эффект мультипликатора сбалансированного бюджета. Действие этого мультипликатора состоит в следующем: при возрастании государственных расходов и налоговых поступлений на одну и ту же величину (ΔС = ΔТ), равновесный объем производства возрастает на ту же самую величину (т.е. ΔY = ΔG = ΔТ).

Рис. 26.2. Влияние снижения налогов на выпуск продукции

Допустим, правительство для покрытия дополнительных государственных расходов ужесточило налоговую политику, повысив налоговые ставки. В результате осуществления этих мер и государственные расходы, и налоговые поступления в бюджет возросли на 100 тыс. руб. Предельная склонность к потреблению составляет 0,8. Нужно определить величину изменения равновесного объема производства, вызванного указанными действиями правительства. Рассчитаем мультипликаторы государственных расходов и налогов:

В этом случае прирост Y за счет роста государственных расходов составит

Снижение Y в результате роста налогов окажется равным

Тогда общее изменение объема национального производства составит

т.е. ту же самую величину, что и первоначальный прирост государственных расходов и налогов.

Этот вывод получил название теоремы Хаавельмо по имени сформулировавшего его норвежского ученого Трюгге Хаавельмо (1911–1999), лауреата Нобелевской премии по экономике за 1989 г.

Действие мультипликатора сбалансированного бюджета связано с тем, что мультипликативный эффект от роста налогов слабее, чем от увеличения государственных расходов. Налоговая политика относится к мерам косвенного воздействия на величину ВВП, в то время как рост государственных расходов является рычагом прямого действия. Данное различие является определяющим при выборе инструментов бюджетно-налоговой политики: для преодоления циклического спада в экономике увеличиваются государственные расходы (это дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема возрастают налоги (что является относительно мягкой ограничительной мерой).

Сторонники "теории предложения" считают одним из важнейших факторов экономического роста понижение налоговых ставок. Американский профессор Артур Лаффер (род. 1941), участвовавший в 1980-е гг. в разработке стабилизационной программы президента Р. Рейгана, сформулировал теоретическое положение, получившее название эффект Лаффера, графически изображаемое в виде кривой Лаффера.

Кривая Лаффера показывает зависимость суммы налоговых поступлений в бюджет от уровня налоговой ставки. При налоговой ставке, равной нулю, государство не получит налоговых поступлений. При увеличении налоговой ставки до 50% сумма налоговых поступлений в бюджет будет увеличиваться, а при дальнейшем росте ставок – уменьшаться. Это происходит оттого, что снижаются стимулы к предпринимательской деятельности (так как бо́льшую часть заработанного дохода предприниматели и население должны перечислить в государственный бюджет). Это, в свою очередь, приводит к банкротству товаропроизводителей, свертыванию ими предпринимательской деятельности либо уводу ее "в тень". При налоговой ставке в 100% экономическая деятельность полностью прекратится. Кривая Лаффера изображена на рис. 26.3.

На практике эффект Лаффера не принес ожидаемых результатов. Предположения, что снижение налогов вызовет в длительной перспективе рост сбережений, инвестиций и занятости в американской экономике, не подтвердились. Кроме того, весьма трудно определить, на какой стороне кривой находится экономика в данный момент.

Рис. 26.3. Кривая Лаффера