Сравнительный подход

Кроме доходного подхода при анализе справедливой стоимости компании используется сравнительный (рыночный) подход. В основе рыночного подхода лежит сравнение корпораций с помощью специальных мультипликаторов – коэффициентов, которые отражают ситуацию на рынке путем сравнения стоимостей компании. При этом в качестве образца для сравнения берутся компании-аналоги. Это понятие очень важно, так как речь идет о сравнении рыночной стоимости компаний примерно одинаковых, т.е. работающих в одной отрасли, имеющих примерно одинаковые показатели по уровню оборота, рыночной капитализации, количество акций в свободном обращении и т.п. С этим же понятием связаны определенные трудности.

Можно взять, к примеру, рыночную стоимость российских банков, которые можно сравнивать с помощью подобных мультипликаторов. Но возникает вопрос – какие банки брать в качестве аналогов? Дело в том, что для того, чтобы мультипликаторы были сопоставимы, необходимо наличие как минимум 10 компаний в списке. Но особенностью российского фондового рынка является небольшое количество компаний, которые представлены на рынке, и еще меньшее количество компаний в отдельных отраслях. Тем более это касается банковского сектора. Это приводит к тому, что аналитики сталкиваются с необходимостью найти бумаги-аналоги, а их нет. В качестве примера можно привести первичное размещение акций ВТБ. При их размещении аналитики столкнулись с необходимостью поиска компаний-аналогов для определения будущей справедливой стоимости акций ВТБ. При этом одна уважаемая инвестиционная компания в качестве сравнения взяла мультипликаторы по таким банкам, как "Сбербанк", "Банк Москвы" и "Тарханы". По сравнению с мультипликаторами этих банков цена размещения акций ВТБ явно выглядела привлекательной. Но проблема заключалась в том, что выбранные банки абсолютно не сравнимы между собой ни по уровню капитала, ни по сфере бизнеса, ни по уровню ликвидности и рыночной капитализации. И если "Сбербанк" и "Банк Москвы" хоть как-то можно отнести к компаниям-аналогам, то банк "Тарханы" явно выпадает из списка. Что же в итоге? Остается два банка...

Однако исходя из этого строить выводы о неприменимости сравнительного подхода преждевременно. Можно в качестве аналогов брать мультипликаторы банков на зарубежных рынках. В этом случае необходим учет проблем, связанных со спецификой рисков, связанных с суверенным риском, т.е. риском инвестирования в данную страну. Понятно, что мультипликаторы будут различны для развитых и развивающихся рынков. Кроме того, эти мультипликаторы будут отражать особенности оценки компаний сектора именно в сегодняшней ситуации.

Так, к примеру, для 2007–2009 гг. характерно негативное отношение инвесторов к акциям финансового сектора на развитых рынках (прежде всего США и Европы). Это негативное отношение связано с последствиями ипотечного кризиса, наличия у банков большого количества так называемых токсичных активов. Эти активы образовались на волне бума на рынке секьюритизации ипотечных, автомобильных, потребительских и прочих кредитов. В результате банки, выступающие обладателями этих активов, не в состоянии оценить реальные перспективы возврата денег по ним. Непонятна ни справедливая, ни рыночная стоимость указанных активов. Это создает ситуацию, при которой аналитик просто не в состоянии оценить стоимость данных активов, а соответственно, и стоимость банка, этими активами обладающего. Это приводит к тотальным распродажам акций финансовых институтов, потому что инвесторы боятся "скелетов в шкафу", т.е. того, что у банков могут быть токсичные активы.

Те мультипликаторы, которые используются при сравнении компаний, можно условно разделить на две группы. К первой группе относятся мультипликаторы стоимости, ко второй – натуральные мультипликаторы.

Что из себя представляют мультипликаторы стоимости? Самым известным и популярным мультипликатором выступает мультипликатор Р/Е (рыночная цена/доход на акцию), где в числителе у нас рыночная цена, а знаменателе – доход на одну акцию. В чем экономический смыл этого мультипликатора? Он измеряется в годах и показывает, за какой период времени окупятся вложения в данную компанию при сегодняшнем уровне ее прибыльности (показателем этого уровня является доход на одну акцию) и рыночной цене. При этом потенциальные инвесторы могут сравнивать сроки окупаемости своих вложений в акции той или иной компании. Чем меньше сроки окупаемости, чем меньше показатель "рыночная цена/доход на акцию", тем выгоднее для акционера, тем привлекательнее эта компания для инвестиций. Так, сравнивая две компании, работающие в одной отрасли и имеющие примерно одинаковые показатели, инвестор может предпочесть компанию, которая имеет показатель "рыночная цена/доход на акцию", равный 5, компании, которая имеет показатель, равный 10. Почему? При прочих равных условиях это означает, что первая компания недооценена по сравнению со второй.

Этот показатель наиболее часто используется аналитиками, когда нужно провести сравнительно быстрый экспресс-анализ, понятый и доступный большинству инвесторов. При этом надо учитывать те особенности стоимостных показателей, о которых мы уже говорили:

1) эти показатели применимы только к компаниям одной отрасли;

2) показатели носят статический характер, т.е. не учитывают динамики в изменении показателей. Поскольку показатель статичный, то он будет различным для компаний, находящихся на разных стадиях цикла. Инвесторы будут согласны покупать компанию с более высоким показателем "рыночная цена/доход на акцию", если у компании предполагаются более высокие темпы роста.

Пример 13.1

Для примера возьмем две условные компании Л и В. Допустим, первая компания имеет рыночную цену 80 руб. за акцию и показатель дохода – 16 руб., т.е. отношение "рыночная цена/доход на акцию" составляет пять лет. Но при этом компания находится на стадии стабильного роста. Предполагаемый уровень роста дохода составляет 10%.

Вторая компания имеет рыночную цену 100 руб. за акцию и доход на акцию составляет 10 руб., т.е. показатель "рыночная цена/доход на акцию" равен 10. При этом предполагается, что компания относится к быстрорастущим, в ближайшие годы уровень роста дохода на акцию может составить до 50% в год.

Если подходить к сравнительной оценке с позиций статики, то инвестору более выгодно приобретение акции компании А, поскольку она окупится в два раза быстрее. Но так ли это с точки зрения динамики? На следующий год показатель акции компании А составит 80/11, а компании В – 100/20, и т.д. Итак, с точки зрения динамики все не так очевидно. Напомним, что инвестора интересуют не нынешние цена и уровень дохода на акцию, а будущие доходы. Это объясняет, почему при прочих равных условиях акции компании, которая находится на стадии роста, имеют более высокие показатели, чем акции компании, которая демонстрирует стабильные темпы роста.

Попытка преодолеть этот недостаток показателя "рыночная цена/доход на акцию" отражается в показателе PEG, который предполагает, что отношение "рыночная цена/доход на акцию" корректируется на заданные, предполагаемые темпы роста компании.

Второй недостаток показателя "рыночная цена/доход на акцию" связан с тем, что показатель дохода на акцию зависит от прибыли компании, а прибыль компании – показатель очень волатильный. Он сильно зависит как от текущей конъюнктуры на рынке, так и от особенностей бухгалтерского учета. Так, к примеру, компания может показать очень высокий уровень прибыли, но при этом основным источником ее прибыли может выступать сумма, полученная компанией от продажи своего подразделения. Значит, прибыль компании в следующем году будет совсем другой. Это обязательно нужно учитывать при расчете. Поэтому более логично рассчитывать среднеотраслевые показатели "рыночная цена/доход на акцию", исключая экстремальные значения, вызванные случайными факторами.

Заметим, что с особенностями бухгалтерского учета "бороться" сложнее. Аналитик должен четко представлять себе специфику учета в отрасли и в отдельной компании. Так, к примеру, в 2008 г., на фоне падения цен на российском фондовом рынке, банки могли не сразу показывать колоссальные убытки, связанные с переоценкой их портфелей, а перенести их в будущий период.

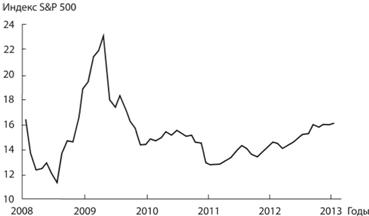

Кроме того, есть еще одна интересная особенность, касающаяся этого показателя. Как ни странно, максимальных значений он достигает в период, предшествующий обвалу рынка (т.е. на пике рыночной стоимости) и непосредственно предшествующий развороту рынка. Для подтверждения этих слов можно посмотреть на показатель "рыночная цена/доход на акцию" по отношению к индексу S&P в 2001–2007 гг. Можно увидеть, что максимальное значение показателя приходилось на начало 2003 г. (тогда этот показатель достиг отметки в 60), когда фондовый рынок достиг дна. А в 2001–2003 и 2004–2007 гг. этот показатель колебался в пределах от 20 до 30. С чем же это связано? Дело в том, что этот показатель резко возрастает в ожидании роста цен на акции. Этому, как правило, соответствует наибольшее ухудшение конъюнктуры, которое сопровождается резким падением корпоративных прибылей компаний. Цены на акции в это же время уже прекратили падение – участники рынка ждут возможного разворота.

Похожая картина сложилась и после кризиса 2008 г. По итогам первого квартала 2009 г. американские компании получили минимальные прибыли, а большинство даже убытки. В то же время инвесторы уже продали акции, а если на рынке нет крупных продавцов, рыночная цена акций не снижается. Это в итоге приводит к резкому росту показателя Р/Е. Что интересно, после роста этого показателя началось восстановление американского рынка (рис. 13.8).

Рис. 13.8. График Р/Е компаний, входящих в индекс S&P

Источник: S&P.

Этот пример мы приводим для того, чтобы было понятно, что любой показатель имеет свои недостатки, которые необходимо учитывать при сравнении компаний с помощью сравнительного подхода.

Так, чтобы преодолеть волатильность и известную субъективность показателя дохода на акцию, аналитики используют показатель "рыночная цена/выручка" (P/S). Этот показатель имеет такой же смысл, как и показатель "рыночная цена/доход на акцию", но, в отличие от дохода, выручка является менее волатильным показателем и меньше подвержена возможным бухгалтерским манипуляциям. Кроме того, в некоторых отраслях использование показателя "рыночная цена/прибыль" не вполне корректно.

Так, к примеру, в розничной торговле норма прибыли в развитых странах мала по сравнению с другими отраслями. Поэтому чаще всего в этой отрасли при сравнении используется именно показатель выручки, характеризующий размер компании и ее потенциальные доходы.

Опять-таки показательно, что до кризиса 2008 г. здесь действовал тот же принцип, что и для показателя "рыночная цена/доход на акцию". Акции ритейлеров на развитых рынках стоили по этому показателю дешевле, чем на развивающихся рынках: например, капитализация Wal-Mart Srores составляла около 200 млрд долл., выручка – около 370 млрд, а показатель "цена/выручка" – 0,7.

В то же время этот показатель для российских ритейлеров (Х5 и др.) был выше. Это означало, что рынок оценивал потенциал роста компаний на развивающихся рынках выше. Крупнейший ритейлер мира на развитом рынке не может иметь темпы роста выручки свыше 10%, а российские ритейлеры могли показывать темпы и 30, и 50%.

Другим интересным показателем стоимости выступал показатель отношения стоимости предприятия EV (enterprise value) к показателю дохода до вычета налогов, амортизации и выплаты процентов (EBITDA) – EV/EBITDA. Интересно, как при этом рассчитывался показатель стоимости предприятия: суммировались величина собственного капитала предприятия и величина заемных средств, а величина наличных на счетах вычиталась. Почему именно такая логика преобладала? Почему именно наличные вычитались из стоимости предприятия? Считалось, что наличные не являются работающим активом, поэтому должны вычитаться из стоимости предприятия. Заемные средства суммировались, поскольку предполагалось, что это работающие активы, т.е. те, которые могут генерировать денежные потоки. Однако выяснилось, что такая логика может действовать только в условиях дешевых кредитных ресурсов, а когда стоимость заемных ресурсов резко растет, это неизбежно приводит к переоценке значения показателей. В частности, бо́льшую капитализацию стали иметь компании, у которых меньшая сумма долга.

Кроме того, надо учитывать и то, что в числителе и знаменателе при сравнительном подходе должны быть адекватные по смыслу показатели. К примеру, показатель EV/EBITDA отражает, сколько генерируется денежного потока на внесенный капитал. Но при этом не имеет смысла показатель P/EB1TDA. Почему? А потому, что EBITDA генерируется всем капиталом, а не только собственным.

Можно привести пример еще двух показателей – P/BV и EV/BV. Первый показатель отражает отношение рыночной цены к балансовой стоимости, второй – отношение стоимости предприятия к балансовой стоимости. Но при этом важно понимать, что под балансовой стоимостью в первом и во втором показателях подразумеваются разные понятия. В показателе P/BV это балансовая стоимость собственного капитала, поскольку в числителе стоит именно рыночная цена (иногда этот показатель называют показателем обеспеченности акций балансовыми активами). В показателе EV/BV фигурирует отношение рыночной цены к балансовой стоимости всех активов предприятия (включая собственный капитал и заемные средства).

Вторую группу показателей, относящихся к сравнительному подходу, можно назвать натуральными. Так, для предприятий нефтегазового сектора характерны такие показатели, как отношение цены к запасам компании или цена к выработке (добычи) в миллионах тонн или баррелях, для компаний электроэнергетики – это отношение цены к выработке электроэнергии и др. Интересно, что долгое время на развивающихся рынках (в частности, на российском) эти показатели были меньше, чем на развитых. Это говорило о том, что, например, стоимость 1 кВт электроэнергии в российских условиях была ниже, чем на развитых рынках.

Отношение цены (капитализации) нефтегазовой компании к запасам показывает, сколько стоят запасы компании в долларах. Так, к примеру, если капитализация Exxon Mobil по отношению к запасам (запасы принято учитывать в единицах энергетического эквивалента) составляет около 20, это означает, что в рыночной цене американской транснациональной компании 1 ед. энергетического эквивалента оценивается в 20 долл. (для Газпрома такое соотношение составляет 4,5 долл.). Это означает, что запасы энергетического эквивалента Газпрома оцениваются почти в пять раз меньше, что говорит о недооцененности акций Газпрома. В то же время надо понимать, что кроме этого показателя можно привести массу других, которые учитывают стоимость добычи, возможности транспортировки, налоги и множество иных факторов, влияющих как на размер выручки, так и на размер прибыли компании.

На конец октября 2008 г., к примеру, стоимость одного барреля нефтяного эквивалента оценивалась рынком для бразильской Petrobras в 20,4 долл., для Exxon Mobil – 19,1; Eni – 18,4; Petrochina – 17,2; Chevron – 15,9; Total – 14,9; British Petroleum – 11,7 долл. Для российских компаний эти показатели были намного скромнее: для Газпромнефти – 5,6; Роснефти – 4; ЛУКойла – 2,7; Газпрома–1,1 долл.

Не сильно изменилась ситуация и после кризиса 2008 г. Так, по мультипликаторам в конце 2013 г. "Газпром" сильно уступал другим нефтегазовым компаниям и оставался недооцененным. Во многом такая ситуация была связана с падением цен на мировом газовом рынке. Компания "Новатэк", которая, напротив, в основном продавала газ на внутреннем рынке, где цены в последние годы росли, имела более высокие показатели и была сопоставима со многими зарубежными компаниями (табл. 13.1).

Таблица 13.1. Значения мультипликаторов для крупнейших нефтегазовых компаний мира

|

Показатель |

EV |

EV/EBITDA |

PIE |

||||

|

Компания |

2012 г. |

2013 г. |

2014 г. |

2012 г. |

2013 г. |

2014 г. |

|

|

"Газпром" |

142,86 |

2,5 |

2,4 |

2,5 |

2,8 |

2,9 |

3 |

|

"Новатэк" |

39,8 |

12,8 |

9,8 |

8 |

16,3 |

13 |

10,7 |

|

Petrochina |

330,11 |

6,9 |

6,5 |

6,1 |

13,1 |

11,2 |

10,3 |

|

Petrobras |

184,81 |

5,7 |

5,6 |

5 |

11,6 |

6,6 |

7,3 |

|

Sinopee |

142,71 |

4,7 |

4,6 |

4,6 |

9,9 |

8,1 |

7,7 |

|

Exxon |

406,4 |

4,7 |

4,6 |

4,6 |

10,6 |

11,1 |

10,9 |

|

Shell |

262,55 |

4,1 |

4,3 |

4,4 |

8,6 |

8,7 |

8,7 |

|

BP |

181,87 |

4,3 |

4,5 |

3,4 |

7,6 |

9,2 |

6,8 |

|

Chevron |

216,98 |

3,7 |

3,8 |

4,1 |

9,6 |

9,7 |

10,2 |

При использовании сравнительного подхода часто применяется метод взвешивания, когда различным показателям дают различные веса, а справедливая стоимость компании определяется как средневзвешенная стоимость компании, где вес умножается на стоимость компании, исходя из того или иного показателя.

При расчете стоимости компании сравнительным подходом используются также поправочные коэффициенты. Так, при покупке крупного пакета стоимость одной акции увеличивается на размер премии за контроль. Предполагается, что покупка крупного пакета акций компании на открытом рынке приведет к росту курсовой стоимости компании. Поэтому в расчет стоимости закладывается премия за контроль, например 30%. Напротив, приобретение акций неторгуемой или малоторгуемой компании сопряжено с риском инвестирования. В этом случае можно говорить о дисконте (т.е. скидке цены) за неликвидность.

Сравнительный подход относительно прост в применении, особенно при сравнении с доходным подходом. Однако в этой простоте кроются и его главные недостатки:

1) могут возникнуть проблемы с выборкой, наличием компаний, которые можно использовать для сравнения;

2) большинство показателей статичны, а самое главное в курсовой стоимости акций – их динамика, прогноз изменения ситуации. Для оценки динамики лучше подходит доходный подход;

3) необходимо четко понимать, что стоит за тем или иным показателем, насколько он адекватно отражает реальность. Можно для примера привести показатель P/BV, высокое значение которого может говорить о переоцененности акций компании по сравнении со среднеотраслевыми, низкое значение – о недооцененности. Но при этом важно понимать, что значение показателя может зависеть и от показателей рентабельности собственного капитала (return on equitoy, ROE). Если высокое значение показателя P/BV сочетается с низким значением ROE, это говорит о сильной переоцененное™ акций. Но если высокое значение этого показателя сочетается с высоким значением рентабельности собственного капитала, выводы о переоцененное™ преждевременны. Верно и обратное. Если показатель P/BV ниже по сравнению с отраслевыми и это сопровождается низкими показателями рентабельности собственного капитала, это ни о чем не говорит. А вот если низкое значение отношения цены к балансовой стоимости сопровождается высоким показателем рентабельности собственного капитала, это говорит о недооцененности акций.

Затратный подход

Рассмотрим третий подход, который не получил широкого распространения, – затратный. В его основе лежит оценка стоимости компании по стоимости чистых активов (стоимость активов минус обязательства компании) или оценка стоимости компании по ликвидационной стоимости или по цене замещения (сколько стоит "строительство подобной компании" с нуля). Почему оценки затратного подхода редко используются аналитиками? Во-первых, такие оценки базируются на данных бухгалтерской отчетности, которым не всегда можно доверять. Во-вторых, и это самое главное, в таких оценках нет динамики, идет констатация существующего положения, а оценка акций – это оценка будущих доходов компании. Именно последний недостаток и делает этот подход не самым популярным среди аналитиков, пытающихся предсказать прогнозную цену акций.

Прогнозы аналитиков

Наконец, скажем немного о точности прогнозов аналитиков. Выше было показано, что оценка справедливой стоимости компании – процесс сложный и трудоемкий. При этом сложность связана как с неопределенностью макроэкономических факторов, так и с изменениями в представлениях участников рынка. Сложность процесса неизбежно порождает ошибки аналитиков. Иногда эти ошибки делаются из-за неучета тех или иных факторов, а иногда порождаются сознательными действиями аналитиков, которые хотят заинтересовать своих клиентов в совершении определенных действий на рынке. На развитых рынках существует целый ряд ограничений, препятствующих неправомерному использованию аналитиками своего положения.

Во многом конфликт интересов связан с тем, что различаются типы аналитиков в компаниях – на buy-side (аналитики, выдающие внутреннюю информацию, не ориентированную на широкую публику) и аналитики sell-side (публичная информация, ориентированная на широкий круг инвесторов). Само наличие такого разделения говорит о том, что инвестиционные компании выделяют крупных институциональных инвесторов и дорожат перед ними своей репутацией, а в отношении розничных инвесторов ориентированы прежде всего на возможность привлечения как можно большего числа частных инвесторов.

При этом исследователи отмечают два вида эффективности деятельности аналитиков – инвестиционную и информационную. Под информационной эффективностью понимается способность аналитиков оказывать влияние на динамику фондового рынка. В работе Погожевой А. А. оценивается влияние изменений рекомендаций аналитиков (повышение или понижение) на динамику акций российских компаний, причем доказывается, что существует значимость такого влияния, выражающегося в росте сверхнормативной доходности, росте объемов торгов.

Под инвестиционной эффективностью понимается способность аналитиков угадать реальную рыночную цену. Сотрудник Международной лаборатории анализа и выбора решений НИУ ВШЭ Генрих Пеникас по просьбе BFM.ru и Business FM составил рейтинг эффективности аналитиков. По итогам анализа 1572 рекомендаций выяснилось, что лишь в 56% случаев аналитики оказывались правы. Тем самым получается, что опора на прогнозы аналитиков на российском рынке похожа на игру в орел и орешку. Немногим в лучшую сторону достоверность прогнозов отличается и на развитых рынках.

Кроме того, надо учитывать и то, что справедливая стоимость акции признается рынком только в долгосрочной перспективе. Очень долго на рынке может складываться ситуация, когда в силу сложившейся конъюнктуры ценовые ориентиры по той или иной акции могут долго не достигаться. "Рынки могут оставаться иррациональными дольше, чем вы сохраните платежеспособность", – писал Дж. М. Кейнс, известный экономист и инвестор.